Askerlik borçlanması, er/erbaş olarak silahaltında ya da yedek subay okulunda geçen hizmet sürelerinin kanundaki koşullara uygun olarak borçlanılmak suretiyle sigortalılık ve/veya fiili hizmet süresine eklenmesidir.

Doğum borçlanması, kadın sigortalının doğumdan önce çalışmaya başlayarak sigortalılık koşulunu yerine

getirmesi, doğumdan sonra borçlanılacak süre içerisinde adına prim ödenmemesi, borçlanacağı sürede çocuğunun yaşaması koşulu ile kadın sigortalılar doğum nedeniyle çalışamadıkları en fazla üç defa olmak üzere ikişer yıllık sürelerinin borçlanılarak fiili hizmet süresine eklenmesidir.

Gelir Vergisi Kanunu, gerek askerlik hizmet borçlanması nedeni ile gerekse doğum borçlanması nedeni ile ödenen bedelin, kişinin çalışmaya devam etmesi koşulu ile gelir vergisi matrahından düşülebilmesine cevaz vermektedir. Bu yazımızın konusunu askerlik borçlanması için ödenen bedelin gelir vergisi matrahından düşülmesi esasları ile ilgilidir.

- Sosyal sigorta primlerinin gelir vergisi matrahından indirimi

Gelir Vergisi Kanunu, askerlik ve doğum emeklilik borçlanması amacıyla SGK’ya yapılan ödemelerin, vergi matrahından indirilmesine olanak vermektedir. Şöyle ki; Gelir Vergisi Kanunu’nun 63. maddesinin 2. bendinde “Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen sandıklara ödenen aidat ve primlerin” indirildikten sonra kalan tutarı safi değeri ifade eder denilmektedir, ayrıca 319 Seri No.lu Gelir Vergisi Genel Tebliği’nin “Ücret Gelirlerinin Vergilendirilmesi” başlığı altında 3. maddenin 2. bendinde “193 sayılı Kanun’un 63’üncü maddesinde ücretin gerçek safi değerinin, işveren tarafından verilen para ve ayınlarla sağlanan menfaatler toplamından sigorta primi, şahıs sigortası primi ve sendika aidatı gibi kesinti ve ödemeler indirildikten sonra kalan miktar olduğu hüküm altına alınmıştır.”

Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen sandıklara ödenen aidat ve primler ücretin gayrisafi tutarından indirilebilir.

Emekli Sandığı ve Sosyal Sigorta Kurumu üyelerine, çeşitli yasalarla, daha önceki dönemlerde ödenmemiş bulunan aidat ya da primlerin borçlanmak suretiyle ödeme ve dolayısıyla emekliliğe esas alınacak hizmet sürelerini uzatabilme hakkı tanınmaktadır.

Emeklilik aidatı ve sosyal sigorta primlerinin gider olarak indirilmesi, yasal olarak kabul edilmiş bulunan kurumlara, yasalarında öngörülen şekilde ücretten kesilmek suretiyle ödenen borçlanma aidat ve primlerinin tutarına ve oranına bakılmaksızın, kesildiği aya ait gelir vergisi matrahının tespitinde indirim olarak dikkate alınmaktadır.

Aidat peşin olarak toptan ödenmiş ise ödenen tutarın tamamı indirim konusu yapılıncaya kadar gayrisafi ücret tutarından indirim konusu yapılması gerekir.

– Örnek özelgeler

T.C. Gelir İdaresi Başkanlığı Kayseri Vergi Dairesi Başkanlığı Gelir Kanunları Grup Müdürlüğü

Sayı: 50426076-120[63-2018/20-685]-E.52727 Tarih: 16.07.2019

193 sayılı Gelir Vergisi Kanunu’nun 61’inci maddesinde ücretin tarifi yapılmış olup, 63’üncü maddesinin birinci fıkrasının 2 numaralı bendi ile Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen sandıklara ödenen aidat ve primlerin ücretin safi değerinin tespitinde indirim konusu yapılacağı hükme bağlanmıştır.

"Belli şartları taşıyan kimselerin sosyal güvenliklerini sağlamak amacıyla, kanunla kurulan ve tüzel kişiliği haiz Emekli Sandıkları ve Sosyal Sigorta Kurumları’na, ödenen paralara aidat ve prim denilmekte ve bunlar 193 sayılı Gelir Vergisi Kanunu’nun 63’üncü maddesindeki şartlarla, ücretin gerçek safi tutarının hesabında, gider olarak indirilmektedir.

Emekli Sandığı ve Sosyal Sigorta Kurumları’ndan, kanunla kurulmuş olanların üyelerine çeşitli kanunlarla, daha önceki dönemlerde ödenmemiş bulunan aidat veya primleri borçlanma suretiyle ödeme ve dolayısıyla emekliliğe esas alınacak hizmet sürelerini uzatabilme hakkı tanınmaktadır. Bunun için, kanunlarla belli edilen koşullar altında borçlanılan aidat ve primlerin, üyelerce ödenmesi zorunludur.

Bu ödemeler de Gelir Vergisi Kanunu’nun 63/2 maddesinde sayılan aidat ve primler niteliğindedir ve bunların da ücretin gerçek safi tutarının hesaplanması sırasında gider olarak indirilmesi, Gelir Vergisi Kanunu’nun lafzına ve ruhuna uygun görülmektedir.

Bu hüküm ve açıklamalara göre, 2013 yılında borçlanmak suretiyle Sosyal Güvenlik Kurumu’na toptan ödediğiniz askerlik hizmeti süresince ödenmeyen aidat ve primlerin, ödeme belgesinin işverene ibraz edilmek suretiyle, ödemenin yapıldığı 2013 yılının ilgili ayından başlamak üzere, söz konusu tutarın tamamı indirim konusu yapılana kadar, safi ücretinizin tespitinde gider olarak indirim konusu yapılması mümkün bulunmaktadır.

Çankırı Valiliği Defterdarlık Gelir Müdürlüğü

Sayı: B.07.4.DEF.0.18.10.00-GV-63-34 Tarih: 09.08.2012

193 sayılı Gelir Vergisi Kanunu’nun 63 üncü maddesinin 2 numaralı bendi ile kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen sandıklara ödenen aidat ve primlerin ücretin safi değerinin tespitinde indirim konusu yapılacağı hükme bağlanmıştır.

Yine, 111 Seri No.lu Gelir Vergisi Genel Tebliği’nin "Emekli Sandığı Ve Sosyal Sigorta Kurumları’na Ödenen Borçlanma Aidat ve Primleri" başlıklı bölümünde "Belli şartları taşıyan kimselerin sosyal güvenliklerini sağlamak amacıyla, kanunla kurulan ve tüzel kişiliği haiz Emekli Sandıkları ve Sosyal Sigorta Kurumları’na, ödenen paralara aidat ve prim denilmekte ve bunlar 193 sayılı Gelir Vergisi Kanunu'nun 63’üncü maddesindeki şartlarla, ücretin gerçek safi tutarının hesabında, gider olarak indirilmektedir.

Emekli Sandığı ve Sosyal Sigorta Kurumlarından, kanunla kurulmuş olanların üyelerine çeşitli kanunlarla, daha önceki dönemlerde ödenmemiş bulunan aidat veya primleri borçlanma suretiyle ödeme ve dolayısıyla emekliliğe esas alınacak hizmet sürelerini uzatabilme hakkı tanınmaktadır. Bunun için, kanunlarla belli edilen koşullar altında borçlanılan aidat ve primlerin, üyelerce ödenmesi zorunludur.

Bu ödemeler de Gelir Vergisi Kanununun 63/2 maddesinde sayılan aidat ve primler niteliğindedir ve bunların da ücretin gerçek safi tutarının hesaplanması sırasında gider olarak indirilmesi, Gelir Vergisi Kanunu'nun lafzına ve ruhuna uygun görülmektedir.

Bu hüküm ve açıklamalara göre ödemiş olduğunuz askerlik borçlanmasının safi ücretin tespitinde gider olarak indirilmesi mümkün olup, çalışırken indirim konusu yapılamayan askerlik borçlanması tutarının emekli olduktan çalışmıyor ise, sonra iadesi mümkün bulunmamaktadır.

- T.C. Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Sayı: B.07.1.GİB.4.34.16.01-GVK 63-1400 Tarih: 24.08.2011

Sosyal Sigortalar Kurumu’a askerlik hizmeti süresince ödenmeyen aidat ve primlerin borçlanmak suretiyle daha sonraki bir zamanda toptan ödenmesi durumunda, ödeme belgesini işvereninize ibraz ettiğiniz aydan başlayarak, takvim yılı sınırlaması olmadan ödenen tutarın tamamının safi ücretinizin tespitinde gider olarak indirilmesi mümkün olmakla birlikte iş yeri değişikliği durumunda; borçlanma tutarının gider olarak indirilmeyen kısmının yeni iş yerindeki safi ücretinizin tespitinde dikkate alınabilmesi için eski işvereninizden alacağınız ödenen primlere ait belgenin onaylı bir sureti ile indirim konusu yapılmayan tutarı gösterir yazının yeni işvereninize vermeniz gerekmektedir.

- Örnek uygulama

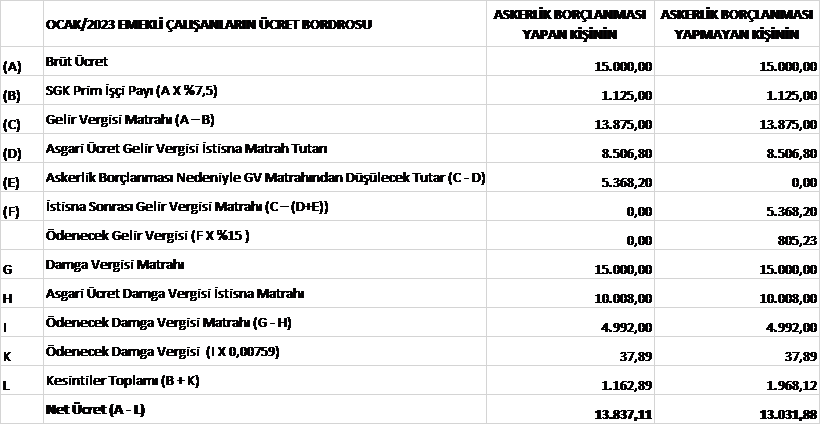

Ocak/2023 döneminde, 12 ay askerlik borçlanması için ödenen tutar 10.008,00 TL X %32 X 12 Ay = 38.430,72 TL. 38.430,72 TL tamamı indirim konusu yapılıncaya kadar Gelir Vergisi matrahından düşülecektir. Ocak/2023 döneminde emekli olup çalışmaya devam eden askerlik borçlanması yapan ve askerlik borçlanması yapmadan işe devam eden brüt 15.000 TL alan kişinin Ocak/2023 dönemi karşılaştırmalı bordroları aşağıdadır.

V – SONUÇ

Askerlik borçlanması, er/erbaş olarak silah altında ya da yedek subay okulunda geçen hizmet sürelerinin kanundaki koşullara uygun olarak borçlanılmak suretiyle sigortalılık ve/veya fiili hizmet süresine eklenirken, doğum borçlanması yalnızca fiili hizmet süresine eklenmektedir.

Askerlik/doğum hizmet borçlanma bedelleri, Gelir Vergisi Kanunu’nun 63/2 maddesinde sayılan aidat ve primler niteliğindedir ve bunların da ücretin gerçek safi tutarının hesaplanması sırasında gider olarak indirilmesi mümkündür.

Bu hüküm ve açıklamalara göre, Sosyal Sigortalar Kurumu’na askerlik hizmeti süresince ödenmeyen aidat ve primlerin borçlanmak suretiyle daha sonraki bir zamanda toptan ödenmesi durumunda, ödeme belgesinin işverene ibraz edildiği aydan başlayarak, takvim yılı sınırlaması olmadan ödenen tutarın tamamının safi ücretin tespitinde gider olarak indirilmesi mümkün olmakla birlikte işyeri değişikliği durumunda; borçlanma tutarının gider olarak indirilmeyen kısmının yeni işyerindeki safi ücretin tespitinde dikkate alınabilmesi için eski işverenden alınacak ödenen primlere ait belgenin onaylı bir sureti ile indirim konusu yapılmayan tutarı gösterir yazının yeni işverene verilmesi gerekmektedir.

Ekonomim.com | Turgay Özen - Bağımsız Denetçi / SMMM