Daha önce Nebati, şimdi de Mehmet Şimşek gayrimenkullerle alakalı muhtelif hamleler yapacağı yönünde sinyaller vermeye başladı. Önceki bakan Nebati söylediğiyle kaldı ama Şimşek'in ne yapacağını zaman gösterecek.

Şimşek'in düşüncesi basından ve kulislerden öğrendiğimiz kadarıyla şu şekildedir: İlk konut satın alındığı zaman -şu anki uygulama olan- alıcı ve satıcından yüzde 2 yani toplamda yüzde 4 tapu harcı alınmakta ama aynı kişi ikinci evi almaya kalktığında daha yüksek üç veya daha fazla ev almaya kalktığında ise daha da yüksek bir oranda tapu harcı ödeyecek. Oranların ne olacağı konusunda ise henüz bir netlik bulunmamaktadır. Bu işlemin sadece konutlar için olacağı hususu da ayrı bir tartışma yaratacak cinstendir.

Ancak Şimşek'in göremediği ya da atladığı bir husus var ki o da konut alım-satımında genelde gerçek bedel yerine belediyede kayıtlı bedel olan -EVK m.29- vergi değeri üzerinden işlem yapılmakta ve dolayısıyla da ciddi bir harç kaybı zaten ortaya çıkmaktadır.

Akabinde KDV, gelir, kurumlar vergisi hatta sonrasında emlak vergisi kaybı da bu yanlış işlemden dolayı ziyadesiyle ortaya çıkmaktadır.

Bu nedenle önce tapu harçlarının mevcut durumunu ve sorununu sonrasında da önerimi değerlendirelim.

Tapu harcı ne durumda?

Gayrimenkul alım-satımlarında hem alıcı hem de satıcı yüzde 2 yani toplamda yüzde 4 tapu harcı ödemektedirler. Ancak uygulamada ve maalesef teamül haline gelmiş olan husus satıcı üzerine düşeni ödememekte bunu da alıcıya ödettirmektedir.

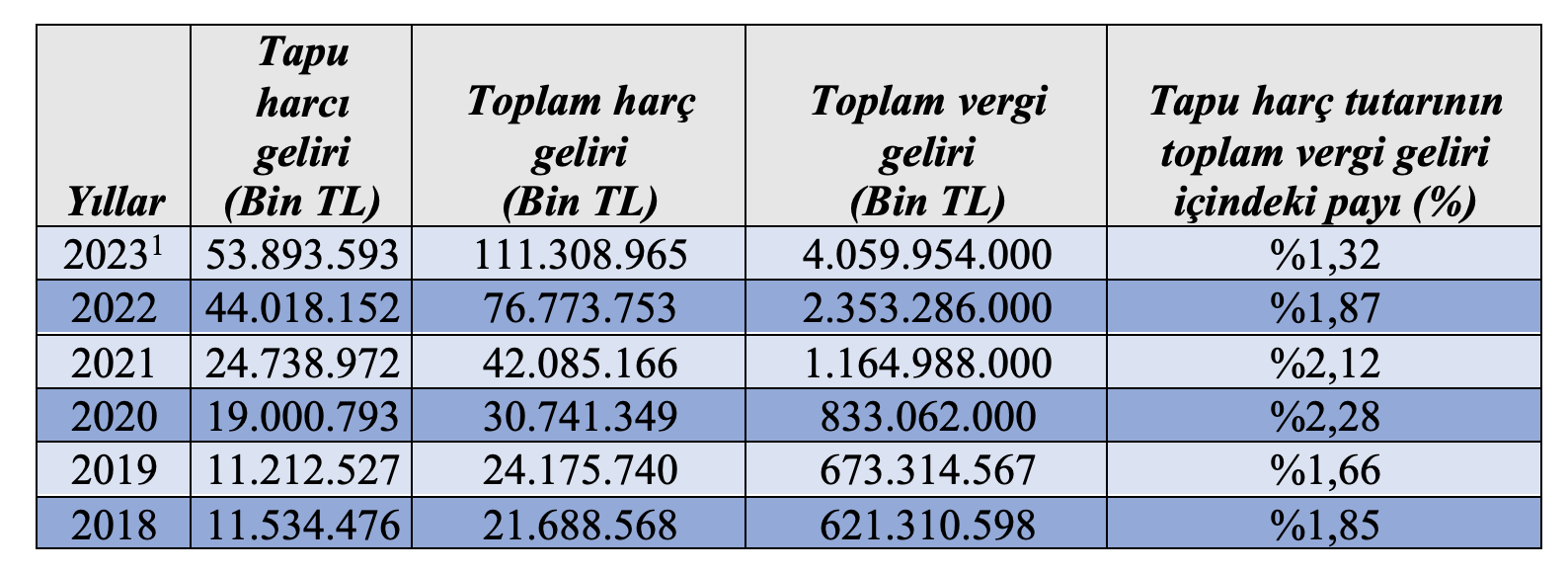

Bu konuyu ayrı bir yazıda değerlendireceğim ama aşağıda tapu harcından dolayı elde edilen gelirler bulunmaktadır.

Yukarıdaki tabloda da görüldüğü üzere tapu harcından elde edilen gelir toplamının vergi gelirleri içindeki payı çok da düşük değildir. 2023 yılının ilk on bir ayında (Ocak-Kasım) yüzde 1,32 oranında gerçekleşmiştir. Ancak tapu harcından elde edilen bu gelirin tamamı gayrimenkul satışından kaynaklı değildir. Hatta tamamı konut satışından da kaynaklı değildir. Kaçının konut satışından kaynaklı olduğuyla alakalı Hazine ve Maliye Bakanlığı herhangi bir istatistik açıklamamaktadır.

O nedenle yukarıdaki verileri tapu harcı alınan tüm işlemler olarak değerlendirmek gerekmektedir. Konuttan alınan tutarı şu an arındırıp bu tutarı bulmamız pek mümkün görünmemektedir.

Yani Şimşek umarım bu tahsilatın tamamını sadece konuttan elde edildiğini sanmıyordur.

Minik bir sorun

Gayrimenkuller alınıp satılırken maalesef yerleşmiş bir uygulama olan gayrimenkulün gerçek bedeli yerine genelde daha düşük bir bedelden satış gösterilmektedir. Genellikle düşük bedel banka gibi ispatı güçlü bir vasıtayla gönderilirken kalan tutar ise elden verilmektedir.

Neden düşük gösteriliyor peki? sorusunun cevabı bir tane değildir. Bu sorunun cevaplarından birini inşaatçılar/müteahhitler kanadında aramak lazım. Müteahhitler yeni (sıfır) ev satarken gerçek bedeli göstermedikleri için daha düşük gelir elde etmiş görünecek ve gelir/kurumlar vergisi, geçici vergi ve KDV'yi eksik ödemiş olacaklar. Tamamen vergileri daha az ödeme üzerine kurulu bir düşünceye dayalı bu davranış biçimi.

Bu sorunun diğer cevabını ise tapu harcı kapsamında aramak lazım gelir. Alım-satıma konu gayrimenkul gerçek bedelinden gösterilmediği için hem alıcı hem de satıcı tapu harcını eksik ödeyerek maddi bir menfaat sağlamış olacaklar. Ve dolayısıyla da Hazine açısından bir harç kaybı ortaya çıkacak. Çünkü uygulamada genellikle gerçek satış bedeli üzerinden değil belediyede kayıtlı bedel yani vergi değeri üzerinden işlem yapılmaktadır.

Yerleşik bu uygulamada düşük bedelden gösterilen tutar, kanundaki ismiyle vergi değeridir yani belediyede kayıtlı tutardır. Bu tutar yani vergi değeri Emlak Vergisi Kanunu m.29'da belirtilen değerdir. Ama halk arasında, basında buna genellikle rayiç bedel denilmektedir ki hatalı bir ifadedir. Bunun adı vergi değeridir.

Bu sorunun başka bir cevabını ise emlak vergisi kapsamında aramak gerekir. Kanımca bu neden çok etkili olmamakla beraber gayrimenkul sahipleri satın aldıkları gayrimenkul üzerinden muhtelif oranlarda özel birkaç koşul hariç olmak üzere ömürleri boyunca her yıl emlak vergisi ödeyecekleri için tutarın düşük olmasını arzulamaktadırlar.

Özetle gerçek satış bedeli üzerinden değil de vergi değeri üzerinden alım-satımın yapılması sonucunda satıcı açısından gelir/kurumlar vergisinin, KDV'nin, geçici verginin; alıcı ve satıcı açısından tapu harcının ve alıcı açısından ise emlak vergisinin eksik ödenmesinden dolayı maddi bir menfaat söz konusu olmaktadır.

Ayrıca gayrimenkulü satan kişi şayet bu gayrimenkulü geriye yönelik 5 yıl içinde almışsa bu satış işleminden dolayı gelir vergisi (değer artışı kazancı) ödemek zorundadır. Satış tutarı gerçek bedelden gösterilmezse Hazine açısından bir de gelir vergisi kaybı ortaya çıkacaktır.

Öneri

Tek başına farklı harç oranı uygulaması şu anki yapıda pek bir işe yaramaz gibi görünüyor. Burada yapılması gereken en önemli şey vergi değerini gerçek seviyesine çıkarmaktır. Çünkü bir gayrimenkulün gerçek satış bedeliyle (rayiç bedel) belediyede kayıtlı bedeli olan vergi değeri arasında parasal tutar olarak çok büyük fark bulunmaktadır.

Bu nedenle gayrimenkul satışlarında EVK m.29'daki vergi değerinin kullanılmaması bunun yerine Tapu ve Kadastro Genel Müdürlüğünce yapılacak bir değerleme sonucunda bulunan bir değer üzerinden harç/verginin hesaplanması gerekiyor. Ya da gayrimenkul satışlarında özel firmalara ekspertiz yaptırılmalı. Böylece ikinci üçüncü evden alınacak yüksek harç uygulamasına da gerek kalmayacak ve beklenen amaca hizmet eder hale gelecektir.

Bu nedenle matrahı oldukça düşük ve gerçekten uzak bu denli güçlü vergilendirme potansiyeli olan emlak sahasının vergiye tabi değerinin yani matrahının yeniden değerlendirilmesi vergilemede adalet açısından önem arz etmektedir.

Başka bir sorun: Anayasa ihlali

Bakan Şimşek'in sadece konutlar için getirmeyi planladığı bu farklı oranlı harç tarifesi Anayasanın -eşitlik ilkesi gibi- muhtelif ilkelerini zedeleyeceğinden başka bir tartışma zemini oluşacaktır. Söz konusu düzenleme netleştikten sonra Anayasal ihlalleri ayrı bir yazıda değerlendireceğimi de belirteyim.