Emlak vergisi, ülkemizde konut, iş yeri, arsa ile arazi üzerinden alınan ve belediyelerce tahsil edilen önemli bir servet vergisidir. Bu vergi, taşınmazın belediyede kayıtlı bedeli yani Emlak Vergisi Kanunu m.29 uyarınca vergi değeri üzerinden hesaplanmaktadır. Halk arasında buna rayiç bedel de denilmekte ama bu kullanım hatalıdır; doğrusu vergi değeridir.

Vergi değeri üzerinden konutlarda binde 1, iş yerlerinde binde 2, arazilerde binde 1 ve arsalarda binde 3 oran uygulanarak emlak vergisi hesaplanır. Olur da bu taşınmaz büyükşehir belediyesi sınırları içindeyse bu oranlar iki kat uygulanır. Yani büyükşehir belediyesi sınırları içinde bulunan taşınmazlara konutlar için binde 2, iş yerleri için binde 4, araziler için binde 2 ve arsalar için binde 6 oran uygulanır.

İlaveten her dört yılda bir vergi değerine konu gayrimenkulün değeri takdir edilir ki 2026-2029 yılları için bu yıl takdir edildi ve ilgili yerlere kuvvetle muhtemel bildirildi. Bu yeni değerler ayrıca mükelleflere tebliğ edilmemektedir.

Basında gördüğümüz kadarıyla takdir edilen yeni değerler fazla artmış hatta bazı haberlere göre 10 kat hatta 20 kat olduğu da görülmektedir. Bu yeni değerler belki de değerli konut vergisinin de konusuna girmesine sebebiyet verebilecektir ki dikkatli olmakta fayda vardır. Bu nedenle elektronik posta ve/veya sosyal medya aracılığıyla bana gelen mesajlardan birçok kişinin bunu dava etmek istediği görülmektedir.

Dava etmek isteyenler bunu 8 Eylül Pazartesi gününe kadar dava edebilirler. Dava süreciyle alakalı T24 yazarlarından Erdoğan Sağlam Üstadın bu yazısına bakmanızda fayda vardır. Ben de tekrara düşmemek adına dava açma sürecini tekrardan yazmayayım.

Emlak vergisinden yapılan tahsilat ne durumda?

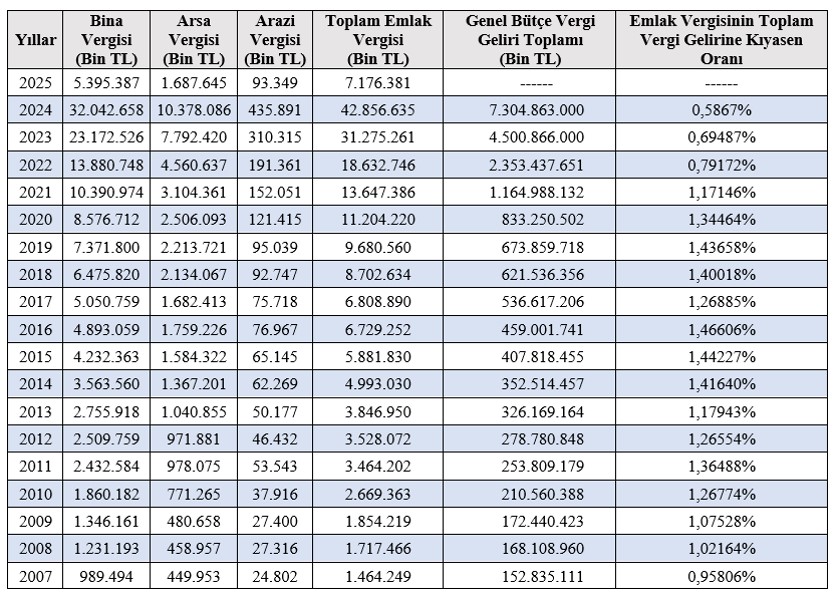

Emlak vergisini belediyeler tahsil etmektedir. Emlak vergisi tahsilat tutarlarını aşağıdaki tabloda da görüldüğü üzere 2007 ila 2025 yılları arası için oluşturmaya çalıştım.

Ancak 2025 yılındaki tutar Ocak – Mart dönemini kapsamakta 2025’in son dokuz ayı verileri henüz bulunmamaktadır. Zaten emlak vergisinin ilk taksiti mayıs ayına kadar ödendiğinden -birçok kişi de mayıs sonunda ödemiş olabileceğinden- 2025’e ilişkin veriler meramımızı anlatmak adına şu an için pek sağlıklı değil.

Yukarıdaki tabloda emlak vergisi hasılat tutarlarının -her ne kadar genel bütçe içinde olmasa da- genel bütçe vergi gelirlerine kıyasen de görülmektedir. Genel bütçe vergi gelirlerine oranı son yıllarda yüzde 1’in bile çok altındadır.

Buna göre 2024 yılında mesken ve iş yerinden yani binalardan toplamda 32 milyar 42 milyon 658 bin lira tahsil edilmiş. 81 il ortalaması ise yaklaşık 395 milyon liradır. Yani il başına 2024 yılında 395 milyon lira tahsil edilmiş.

Konuyu daha rahat anlamak adına diğer vergi hasılatlarıyla karşılaştırıldığımızda 2024 yılında toplam KDV’nin vergi gelirleri içindeki payı yaklaşık yüzde 32; ÖTV’nin yaklaşık yüzde 20’dir.

Diğer servet vergileri için ise MTV’nin toplam vergi gelirleri içindeki payı yüzde 0,91; veraset ve intikal vergisinin payı yüzde 0,08; değerli konut vergisinin ise yüzde 0,001’dir. Yani servet vergileri içinde iyi bir yerde ancak diğer vergilerle kıyaslandığında oldukça düşük oranda olduğu görülmektedir.

Şu soruyu da sormak gerekiyor aslında servet vergilerimiz neden böyle yetersiz? Bunun cevabını aramak lazım belki de…

Kaç adet bina var?

TÜİK verilerine göre 2020 yılında Türkiye’deki bina sayısı 11.598.446 adettir. Bina sayısının yaklaşık yüzde 85’i konut olarak kullanılmakta kalan sayının ise iş yeri olduğu görülmektedir. Daha güncel bir veri bildiğim kadarıyla henüz yayımlanmadı.

Konutlardan alınan bina vergisinin tahsilat tutarı toplam vergi gelirlerine kıyasla binde 4-5 oranına tekabül etmektedir.

Vergi yükü açısından

Ülkemizde arsa, arazi, konut ve iş yerlerinden emlak vergisi alınmaktadır ki servetin vergilendirilmesi açısından oldukça yerinde bir uygulamadır. Hatta özellikle konutlara ilişkin emeklilere, engellilere, gazilere, ev hanımlarına ilişkin tek konut istisnası da bulunmaktadır ki bu da çok yerindedir.

Lakin yukarıda da görüldüğü üzere tahsil edilen emlak vergisi pek de yüksek değildir. Bir kişinin ödediği vergilerin kendi geliri içindeki payına bireysel vergi yükü denilir. Bu çok matematiksel bir yaklaşıp olup aslında kişilerin ne hissettiği hususunu pek barındırmaz. Şöyle ki düşük gelirli ile yüksek gelirli kişilerin ödenen bu vergiden etkilenme dereceleri birbirinden farklıdır. Çünkü vergi esas itibariyle bir yüktür ve yükümlüler bu yükü hissederler. Yükümlülerin duyduğu yüke vergi tazyiki denir ki buna subjektif vergi yükü adı da verilir.

Bu nedenle kişilerin ödediği emlak vergileri kendi gelirleri içindeki payını ne ölçüde hissettikleri vergilemenin sosyal amacı açısından oldukça önemlidir. Örneğin birden fazla gayrimenkulü olan bir kişinin ödeyeceği emlak vergisinden dolayı hissettiği tazyik (yük) ile asgari ücretli çalışan birinin ödeyeceği emlak vergisinden dolayı hissettiği tazyik elbette farklılık gösterecektir.

Bu nedenle özellikle -ücretli- çalışanların ki satın alma gücünün bu denli düştüğü bu dönemlerde -özellikle tek konut açısından- ücretliler lehine bir mevzuat değişikliği düşünülebilir.