Değerli okurlar, 12 Ekim 2023 tarihinde yayımlanan “Bazı fonları vergisiz olarak dağıtmak için son günler!” başlıklı yazımda, bazı vergisel fonların 2023 yılı sonunda yapılacak olan enflasyon düzeltmesi kapsamında Enflasyon Düzeltme Hesabına atılmak suretiyle silineceğini ve vergisiz dağıtılma olanağının kaybedileceğini; dileyen mükelleflerin bunları yıl sonuna kadar vergisiz dağıtılabileceklerini hatırlatmıştım.

Bu yazıyı hazırlarken Maliyenin 2021 enflasyon düzeltmesine ilişkin tebliğ taslağındaki (eski taslak) yaklaşımını esas almıştım.

Buna göre, ortaklara dağıtılması mümkün olan aşağıdaki vergisel fonların, düzeltilmiş bilançoda gösterilmeyeceğini, bunların Enflasyon Düzeltme Hesabına (torba hesaba) aktarılmak suretiyle silineceğini[1] ve böylece vergiye konu edilmeyecek geçmiş yıllar kârları veya zararları hesabıyla ilişkilendirileceğini açıklamaya çalışmıştım:

−Muhtelif Kanunlar kapsamında varlık barışı nedeniyle oluşturulan fonlar,

−Muhtelif Yapılandırma Kanunları kapsamında, işletmede mevcut olduğu halde kayıtlarda yer almayan emtianın kayda alınması nedeniyle oluşturulan karşılık hesapları.

Ancak 2023 yılı ve izleyen yıllar için yapılacak enflasyon düzeltmesi işlemlerine ilişkin usul ve esasların belirlendiği tebliğ taslağında[2] Maliyenin bu anlayışını değiştirdiği görülüyor.

Yeni taslağa göre, gerek varlık barışı nedeniyle oluşan fonlar gerekse muhtelif yapılandırma kanunları kapsamında işletmede mevcut olduğu halde kayıtlarda yer almayan emtianın kayda alınması nedeniyle oluşturulan karşılıklar (fonlar)[3], düzeltilmiş bilançoda yer alacak öz sermaye kalemleri arasında sayılıyor.

Konuyu biraz açalım.

- Kayıt dışı varlıkların kayda alınması nedeniyle oluşan fonların durumu

Eski taslakta, muhtelif Yapılandırma Kanunları kapsamında sadece işletmede mevcut olduğu halde kayıtlarda yer almayan makine, teçhizat ve demirbaşların kayda alınmasına ilişkin olarak oluşturulan fonların düzeltilmiş bilançoda yer alması öngörülmüştü.

Yeni taslakta, işletmede mevcut olduğu halde kayıtlarda yer almayan emtianın kayda alınması nedeniyle oluşan fonlar, düzeltilmiş bilançoda düzeltilmiş değerleriyle yer alacak öz sermaye kalemleri arasında sayılıyor.

Taslakta, işletmede mevcut olduğu halde kayıtlarda yer almayan varlıklara ilişkin fonlardan sadece emtiaya ilişkin fonlara düzeltmiş bilançoda yer verileceği belirtiliyor, ancak makine, teçhizat ve demirbaşlara ilişkin fonlara değinilmiyor. Bunun nedeni, 7440 sayılı Kanuna ilişkin tebliğde açıklandığı üzere, eğer ilgili duran varlık 31/12/2023 tarihine kadar satılmamışsa bu fonların birikmiş amortismanlara atılmak suretiyle kapatılacak olması.

Enflasyon düzletmesi uygulamasında birikmiş amortismanlar parasal olmayan kıymet olarak kabul ediliyor, yani birikmiş amortismanlar düzeltme kapsamında. Ancak ilgili duran varlıkla birikmiş amortisman tutarı bu örnekte eşit olacağından net defter değeri sıfır olarak görünecektir. Taslakta itfa olmuş amortismana tabi iktisadi kıymetlerin düzeltilmesinin ihtiyari olduğu belirtildiğinden, kayda alınan duran varlıkların ve bunlara ilişkin birikmiş amortismanlar hesabına aktarılan fon tutarlarının düzeltilmesi için ihtiyarilikten yararlanılabilecektir.

- Varlık barışına ilişkin fonların durumu

Taslakta, varlık barışına ilişkin fonların düzeltilmiş bilançoda yer alması öngörülmekle birlikte, bu fonlardan sadece işletmeye konulan altın, taşınmaz gibi parasal olmayan kıymetlerden kaynaklı olanlar parasal olmayan kıymet olarak kabul ediliyor. Yani bu fonlar bilançoda düzeltilmiş değerleriyle yer alacak.

Varlık barışı yoluyla işletmeye konulan nakit varlıklar gibi parasal kıymetlerden kaynaklı fon hesapları ise “parasal kıymet” olarak kabul edilecek ve düzeltmeye tabi tutulmayacak. Yani nakit kaynaklı bu fonlar bilançoda düzeltilmemiş değerleriyle yer alacak.

Bu yaklaşımın genel “karşılık” düzeltme ilkelerine[4] paralel olduğunu söyleyebiliriz. Anlaşılan Maliye bu fonların enflasyon düzeltmesi bakımından “karşılık” niteliğinde olduğunu düşünüyor. Bu görüşe katılmıyorum, fonlar kaynağına bakılmaksızın “öz sermaye” niteliğindedir. Kâr ya da sermaye yedeği niteliği tartışılabilir, ancak öz sermaye nitelikleri tartışılmaz. (Kâr ya da sermaye yedeği niteliği konusundaki kişisel kanaatim sermaye yedeği niteliğinde olduğu yönündedir.) Bu nedenle varlık barışına ilişkin fonların tamamının parasal olmayan kıymet olarak değerlendirilmesi gerektiğini düşünüyorum.

Fonlara düzeltilmiş bilançoda yer verildiğine göre, bunların vergisiz olarak dağıtılabilmeleri için yıl sonuna kadar bu dağıtımın yapılması şart değildir. İzleyen yıllarda da dağıtılabilir. Ancak fonların düzeltilmesi nedeniyle ortaya çıkan düzeltme farklarının dağıtılması vergilendirme gerektirir. Çünkü pasif kalemlere ait enflasyon fark hesapları, herhangi bir suretle başka bir hesaba nakledildiği veya işletmeden çekildiği takdirde, bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin, bu dönemde vergiye tâbi tutulur (Vergi Usul Kanunu, Madde Mükerrer 298/A-5).

Ancak varlık barışına ilişkin fonlarda bir hususa dikkat etmek gerekir.

Varlık barışına ilişkin fonlar, Gelir Vergisi Kanununun geçici 85, 90 ve 93 üncü maddeleri ile 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun kapsamında oluşmuş ise yapılacak dağıtımlar sebebiyle vergilendirme söz konusu olmaz.

ANCAK 5520 sayılı Kurumlar Vergisi Kanununun geçici 15 inci maddesi kapsamında oluşmuş fonların, bildirim veya beyan tarihinden itibaren iki yıl geçmeden çekişi halinde ilgili maddede vergileme öngörüldüğü için bu kapsama giren fonların iki yıllık süre dolmadan ortaklara dağıtılması halinde (kurumlar vergisi + kar dağıtım stopajı + gerçek kişi ortak bünyesinde gelir vergisi) ödenmesi gerekecektir. Bu nedenle vergilemeye muhatap olmamak için söz konusu fonların iki yıl geçtikten sonra dağıtılmasını öneriyorum.

Varlık barışına ilişkin fonların düzeltilmesi nedeniyle ortaya çıkan enflasyon düzeltme farklarının da dağıtılması halinde Vergi Usul Kanunu Madde Mükerrer 298/A-5 gereğince vergilendirme yapılacağını da göz önünde bulundurmak gerekir.

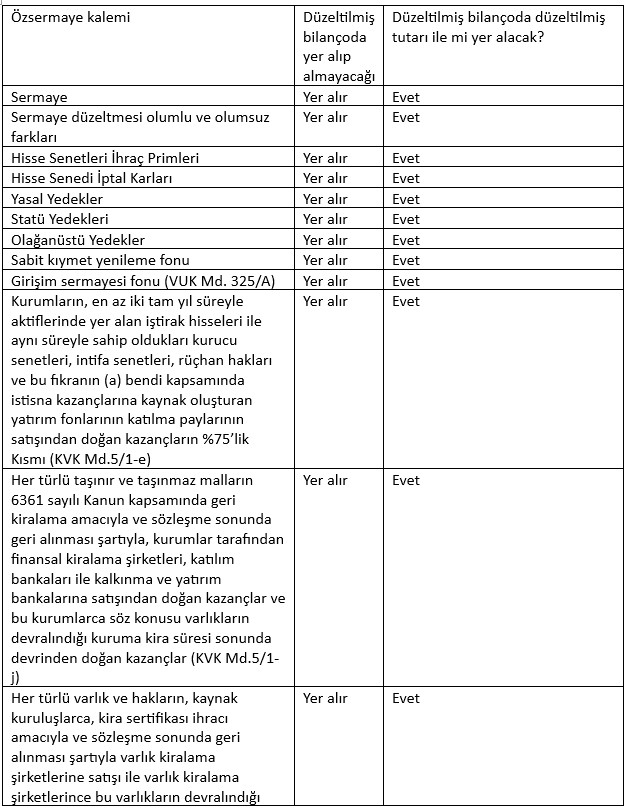

- Öz sermaye kalemlerinin düzeltilmiş bilançoda yer alıp almayacaklarına ilişkin özet bilgi

Yeni taslak tebliğe göre, tüm öz sermaye kalemlerinin enflasyon düzeltmesi karşısındaki durumunu aşağıdaki tabloda özetlemeye çalıştım.

[1] Aslında bu fonlar gerçekte silinmiyor, torba hesaba aktırıldığı için başka bir hesap içinde varlığını koruyor ve dağıtımı başka esaslara tabi oluyor. Bu torba hesaba tüm aktif ve pasif parasal olmayan kıymetlere ait düzeltme farkları ile sermayeye eklenmiş olsun olmasın bazı fonlar kaydedildiği için bu fonlar enflasyon düzeltmesi sonucunda oluşan “geçmiş yıl zararları” hesabının içinde de yer alabilir. Bu durumda dağıtılma olanağını kaybeder.

[2] Tebliğ taslağı 18 Ekim 2023 tarihinde kamuoyunun görüşüne açıldı ve 3 Kasım 2023 tarihine kadar görüş ve önerilerin iletilmesi istendi.

[3] İlgili kanunlarda ve tebliğlerde bu özsermaye kalemi “karşılık” olarak nitelendirildiği için bu kavramı kullanıyorum. Oysa bu kalemler, karşılık niteliği göstermeyen vergisel özel fonlardır, karşılık olarak nitelendirilmeleri hatalıdır. Doğru nitelendirme “özel fonlar” veya “fonlar” ifadeleridir. Umarım bundan sonra benzeri yapılandırma kanunları çıkarılmaz, çıkarılırsa da “karşılık” ifadesine yer verilmez!

[4] Karşılıklar, asli bir kıymet mahiyeti taşımazlar ve belli bir iktisadi kıymete bağlı olarak hesaben mali tabloda kendilerine yer bulurlar. Bu tür kıymetler bağlı oldukları iktisadi kıymete göre parasal ya da parasal olmayan ayrımına tabi tutulur. Bir başka ifadeyle, bunların karşılık olarak ayrıldığı kaynağın, parasal olan veya olmayan kıymet olup olmamasına göre, enflasyon düzeltmesinde dikkate alınması gerekir.