Emlak vergisi, ülkemizde konut, iş yeri, arsa ile arazi üzerinden alınan ve belediyelerce tahsil edilen önemli bir servet vergisidir. Bu vergi, taşınmazın belediyede kayıtlı bedeli, yani Emlak Vergisi Kanunu m.29 uyarınca vergi değeri üzerinden hesaplanmaktadır.

Halk arasında ve basında buna rayiç bedel denilmekte ama bu kullanım hatalıdır; doğrusu vergi değeridir.

Binalarda vergi değerinin hesabında kullanılmak üzere 2026 yılı için binaların metrekare normal inşaat maliyet bedellerini gösteren cetvel 87 Seri Nolu Emlak Vergisi Kanunu Genel Tebliği ekinde 9 Ağustos 2025 Cumartesi günkü Resmi Gazete’de yayımlandı. Geçen yıla nazaran yaklaşık yüzde 28’lik bir artış görülüyor.

Buna göre Emlak Vergisi Kanunu m.29/b uyarınca binaların vergi değerinin hesap edileceği yılın vergi değeri, bu yıl olduğu gibi o yıl eğer takdir komisyonunca arsa ve arazi birim değerlerinin tespit yılı ise, takdir komisyonlarınca yeniden takdir edilmek suretiyle kesinleşen arsa veya arazi metrekare birim değerleri ile o yıla ait bina metrekare normal inşaat maliyet bedelleri esas alınmak suretiyle tespit olunacaktır. Ayrıca, bina vergi değeri hesap edilirken, Emlak Vergisi Kanunu uyarınca hazırlanmış bulunan Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük hükümlerinden de yararlanılacaktır.

Buna göre, 2026 yılına ait vergi değeri; takdir komisyonlarınca yeniden takdir edilmek suretiyle kesinleşen arsa veya arazi metrekare birim değerleri ve bina metrekare normal inşaat maliyet bedelleri esas alınmak suretiyle Tüzük hükümlerinden de yararlanılarak hesaplanacaktır.

Buna göre binanın vergi değeri hesaplanırken aşağıdaki hususlar dikkate alınır;

1) Binanın dıştan dışa yüzölçümü,

2) Bina metrekare normal inşaat maliyet bedellerini gösteren cetvelde yer alan ortalama rakamlar,

3) Binanın arsa/arazi veya arsa/arazi pay değeri,

4) Varsa, asansör tesisatı farkı,

5) Varsa, kalorifer veya klima tesisatı için yapılacak ilave,

6) Aşınma payı (Tüzük’ün 23’üncü maddesinde binanın nev’ine ve yaşına bağlı olarak yüzde 4’ten yüzde 95’e kadar değişen oranlarda yapılır),

7) Tüzük’te yer alan binaya ait hususlara göre (ortak yer, eklenti, mütemmim cüz vs) hesaplama özellikleri

8) Tüzükte yer alan mükellefe ait (elbirliği, paylı mülkiyet vs) hususlara göre hesaplama özellikleri;

Örneğin;

Ahmet Bey, tek başına sahip olduğu bir apartman dairesini 2010 yılında satın almış, apartman arsasının alanı 800 m2 ve arsa payı oranı 1/20 buna göre hisseye düşen pay (800/20) 40 m2’dir.

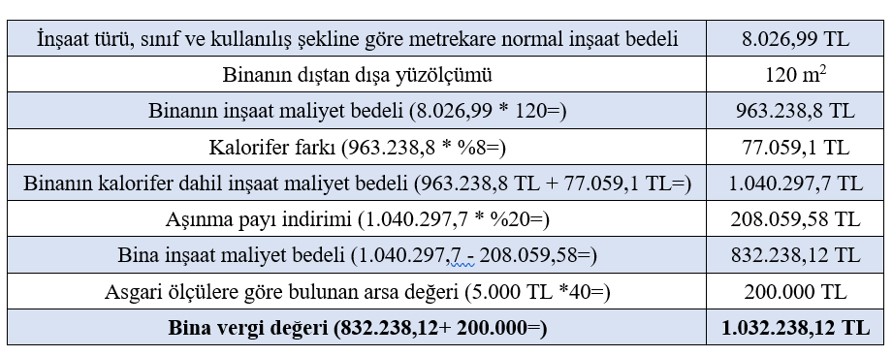

Varsayalım dairede kalorifer olsun ama binada asansör olmasın ve dıştan dışa yüzölçümü ise 120 m2 olsun. Binanın bulunduğu caddede 2026 yılı için arsa birim metrekare değeri 500 liradan 5 bin liraya yani yaklaşık yüzde 900 artmış olsun ve kesinleşmiş olsun. İlaveten 1.sınıf inşaat bina normal inşaat ortalama metrekare maliyet bedeli ise 8.026,99 lira olsun.

Buna göre 2026 yılında binanın emlak vergi değeri şöyle hesaplanacaktır;

İlk olarak binanın dıştan dışa yüzölçümü ile bina metrekare normal inşaat maliyet bedellerini gösteren cetvelde yer alan ortalama sayı çarpılır,

Sonra bulunan sayıya varsa asansör, kalorifer ya da klima tesisat farkı eklenir. Bu fark kalorifer/klima için yüzde 8, asansör için ise yüzde 6’dır.

Daha sonra bulunan değerden Tüzük m.23’te yaş ve binanın nevine göre belirlenmiş olan yıpranma payı düşülür.

Ve yıpranma payı da düşüldükten sonra kalan bakiyeye arsa payının asgari değeri eklenir.

Daha basit bir şekilde yukarıdaki verileri dikkate alarak vergi değerinin hesaplanmasını göstereyim;

Yukarıdaki örneğimize göre Ahmet Bey’in binasının 2026 yılındaki vergi değeri 1 milyon 32 bin 238 lira olacaktır. Ancak bin lira altındaki küsuratlar dikkate alınmayacak olup net vergi değeri 1 milyon 32 bin lira olacaktır. Bu konutun İstanbul’da olduğunu varsayarsak bu tutar üzerinden binde 2 yani 1.032.000 TL *binde 2 = 2.064 lira yıllık emlak vergisi ödenecektir.

Ayrıca şunu da belirtmemde fayda var ki her yıl açıklanan yeniden değerleme oranının yarısı kadar da vergi değeri her yıl artırılacaktır.

Dava açmak isteyenler için…

Takdir komisyonu kararları, mükelleflere direkt tebliğ edilmemektedir ki bunu düzenleyen yasal bir düzenleme de bulunmamaktadır. Bu nedenle ilan ve/veya başka bir yöntemle öğrenildiği andan itibaren 30 gün içinde vergi mahkemesine dava açılabilir.

Bu yıl bu 30 günlük sürenin bitişi genel olarak adli tatile (20 Temmuz – 31 Ağustos) denk geldiği için bu yıl davaların 8 Eylül Pazartesi gününe kadar (7 Eylül, Pazar gününe denk gelmesi nedeniyle) açılması gerekir. Ancak Danıştay kararı uyarınca bu süre 31 Aralık 2025’i geçemeyecektir.

İlaveten bu konuyla alakalı adli tatilden yararlanılamayan yerlerde de 8 Eylül Pazartesi gününe kadar dava açılması mümkündür.

Özetle dava açma niyetiniz varsa bugün yani 8 Eylül Pazartesi günü açın.

Tüm apartman sakinleri ayrı ayrı mı dava açmalı?

Dava konusu şey takdir komisyonu kararıdır. Takdir komisyonu kararı bir düzenleyici işlem olması nedeniyle dava sonucu, aynı parselde ya da aynı apartman ve/veya sokaktaki daha basit bir ifadeyle kararın geçerli olduğu alandaki herkes için geçerli olacaktır. Yani alt katınızdaki komşunuz dava açtıysa ayrıca sizin dava açmanıza gerek yok. Alt komşunuz dava açar ve olumlu bir sonuç alırsa dava açmayan siz de aynı olumlu sonuçtan yararlanırsınız.

Bu nedenle aynı sokakta/apartmanda vs. biri dava açmışsa, sizin ama ben dava sürecini kaçırdım keşke açsaydık demenize gerek yok, üzülmeyin…

Davanın lehe sonuçlanma ihtimali nedir?

Genel olarak ülkemizde enflasyon artış oranı hem resmi makamlarca hem de hissedilen şekliyle oldukça yüksek. O nedenle vergi değeri belli bir orana kadar artmış olanların açacağı davaların lehe çıkma ihtimali pek görünmemektedir. Bu makul artış ortalama 5 kattır. Son dört yıldaki diğer parametrelerin artış oranlarındaki ortalama değeri göstermektedir. Zira dava dosyası bilirkişiye gittiğinde muhtemelen bilirkişi de bu yönde bir değerleme yapacak ve artış oranını fahiş sayabilmek için son dört yıldaki diğer tüm parametrelerdeki artıştan fazla bir artış olup olmadığına bakacaktır. Ayrıca binanın bulunduğu şehir ve mevki de çok önemli elbette. Bodrum’da bulunan bir bina için 4-5 kat normal kabul edilebilirken, Samsun’da aynı artış fahiş kabul edilebilir.

Özetle herkes için uygulanan bu matematik herkes için aynı sonucu doğurmayabilir.

Çözüm olarak da gayrimenkullerin gerçek bedelleri emlak vergisi değeri olsa ve vergi oranları da şu anki oranın çok daha altında olsa bu sorun kısmen çözülmüş olacaktır.