2017 ya da sonraki bir tarihte edinilen konut, iş yeri gibi gayrimenkuller 5 yıl içinde satılırsa gelir vergisi ödenebilecektir. Örneğin 14 Aralık 2020 tarihinde Ankara'da 600 bin TL'ye ev satın alan bankacı Emine Hanım bunu 19 Şubat 2022 tarihinde 900 bin TL'ye satarsa, satış ve alış arasındaki bu fark üzerinden gelir vergisi ödemesi gerekecektir.

Ancak bu süreçte düz bir matematik işlemi yapılmamakta yani "900 bin-600 bin TL=300 bin TL" şeklinde basit bir matematiksel hesap ile değil; alış tutarı enflasyon oranında artırılarak mükellef lehine bir sonuç çıkarılmakta ve dolayısıyla da mükellefin daha az vergi ödenmesi sağlanmaktadır.

Daha basit bir ifadeyle vergi sistemimizde alış tutarı aşağıda belirttiğim (Yİ-ÜFE) oran kadar artırılarak daha az vergi ödenecek bir kanun hükmü bulunmaktadır. Buna endeksleme adı verilmekte ve Kanun ile düzenlendiğinden yapılması da keyfiyete tabi değildir.

Konunun işleyişini şöyle ifade etmeye çalışayım…

Gayrimenkul satışı, gelir vergisine tabiidir

Gelir Vergisi Kanunu mük.m.80/6 uyarınca (ivazsız edinilenler hariç olmak üzere) edinilen konut, arsa, iş yeri gibi gayrimenkuller edinme (iktisap) tarihinden itibaren 5 yıl içinde satış, birine devretme gibi bir yöntemle elden çıkarılırsa, elden çıkarma tutarı ile iktisap bedeli arasındaki farktan 2022 yılında satılmışlar için 25 bin TL istisna ile satıcı tarafından yapılan bazı giderler düşüldükten sonra kalan tutar üzerinden gelir vergisi (değer artışı kazancı) hesaplanır. Yani bir konut ya da iş yeri satın alınma tarihinden itibaren 5 yıl içinde satılırsa, satış-alış farkı gelir vergisine tabidir.

Örneğin emekli Ahmet Amca 1 Eylül 2020 tarihinde 400.000 TL'ye satın aldığı evi 5 Aralık 2022 tarihinde 725.000 TL'ye satmıştır. Ahmet Amca satış-alış (725.000-400.000) tutarındaki farktan 2022 yılı için 25 bin TL istisnayı da düştükten sonra başka gideri olmadığını varsayarsak (725.000-400.000-25.000) 300 bin TL değer artışı kazancı bulunmaktadır. Hesaplanan 300 bin TL matrah üzerinden de yaklaşık 84.900 TL gelir vergisi ödenmesi gerekmektedir ama endeksleme yapılırsa ödenecek vergi azalacak hatta sıfır TL bile olabilecektir.

Endeksleme yapılmaktadır

Bir gayrimenkulün satış tarihinden önceki ay ile iktisap edinildiği (alındığı) aydan önceki aya ait Yİ-ÜFE farkı iktisap edinilen aydan önceki ayın Yİ-ÜFE'ye oranı yüzde 10 ya da yüzde 10'dan fazla ise endeksleme yapılır.

Nasıl yani? Şöyle:

Örneğin 5 Mart 2021'de 576 bin TL'ye Bodrum'da bir konut satın alan Yalçın Bey bu konutu Aralık 2022'de 2 milyon TL'ye satmıştır. Normal koşullarda 2 milyon TL'den 576 bin TL düşüp kalan tutar üzerinden gelir vergisi ödenmesi gerekmektedir. Ama yüksek enflasyon dolayısıyla mükellef lehine ama Devletin aleyhine bir kanun hükmünü yani endekslemeyi uygulayarak Yalçın Bey'in ödeyeceği ya da ödemeyeceği vergiyi hesaplayacağız.

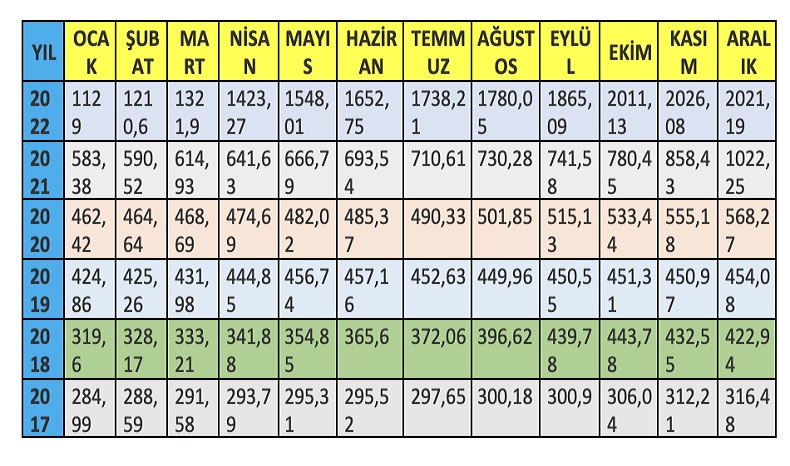

Önce alış tutarını endeksleyeceğimiz Yİ-ÜFE değerlerini bulmakla işe koyulalım. Alış ve satıştan önceki ayların Yİ-ÜFE'lerine TÜİK'in internet sayfasından ulaşılabilir.

Kolaylık olsun diye son birkaç yılın Yİ-ÜFE değerlerini aşağıda tablo haline getirdim.

Buna göre Şubat 2021 Yİ-ÜFE; 590,52 ve Kasım 2022 Yİ-ÜFE; 2026,08 oranlarına ulaştık

Yapılacak işlem [(satıştan önceki aya ait Yİ-ÜFE - alıştan önceki aya ait Yİ-ÜFE)/ alıştan önceki aya ait Yİ-ÜFE]*100 şeklindedir.

Bu formüle göre hesaplamayı yapalım [(2026,08-590,52)/590,52]*100=%243,1 sayısına ulaşıyoruz.

Bu oran (yüzde 243,1), yüzde 10'dan fazla olduğu için endeksleme yapacağız. Yani alış tutarımız olan 576 bin TL'yi ayrıca yüzde 243,1 artırıp enflasyonla taçlandırdığımız alış bedelimizi (maliyet bedelimiz) buluyoruz. Endeksleme sonucu bulduğumuz bu tutar da 1 milyon 976 bin 256 TL'dir.

Yani Yalçın Bey bu evi Mart 2021'de 576 bin TL'ye aldı ama enflasyon dolayısıyla bu tutarın bugünkü değeri maalesef 1.976.256 TL oluvermiş. Enflasyonun dayanılmaz ağırlığı da diyebiliriz buna.

Bu durumda [satış tutarı-endekslenmiş alış tutarı -2022 yılı için istisna tutarı]

Yani [2.000.000 TL-1.976.256 TL -25 bin TL] = -1.256 TL üzerinden vergi öde(me)yecek. Ama çıkan sonuç eksi (-) çıktığından hiç vergi ödenmeyecektir.

Görüldüğü üzere yüksek enflasyon devletin alması gereken vergileri de aşındırıyor. Bunun müsebbibini bulmak hiç zor olmasa gerek. Bu gibi yüksek tutarlı satışlardan vergi alın(a)madığından sanıyorum özellikle diğer bazı alanlarda daha fazla vergi alma yolu deneniyor. Bu konuyu ayrıca başka bir yazıda kaleme alacağım, şimdilik bu dursun burada.

GİB, sorunu bu yıl çözmüş

2022 yılında gayrimenkulünü satanlar bunu 2023 Mart ayı içinde vergi idaresine bildirmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyeceklerdir.

Fiziki olarak vergi dairesine gidilip elden beyanname verilme durumunda ve/veya hazır beyan sisteminde endekslemeyi sistemin kendisi herhangi bir müdahale olmadan artık kendisi yapmaktadır. Yani beyan edilmesi yeterli ayrıca bir hesaplama yapmaya gerek yok artık.

Ancak geçen yıla kadar bu böyle değildi ve geçen yıl bunun bir sorun olduğunu ve çözümünü bu yazıda yazmıştım. Çözülmüş olması sevindirici, Gelir İdaresi Başkanlığı'na bu konuyla alakalı teşekkür etmek lazım.

T24 | Murat BATI