Değerli okurlar, 6183 sayılı Tahsilat Kanunu'na göre, amme alacağının ödeme süresi içinde ödenmeyen kısmına, vadenin bitim tarihinden itibaren her ay için ayrı ayrı halen aylık yüzde 4,5 oranında gecikme zammı uygulanıyor.

Ay kesirlerine isabet eden gecikme zammının günlük olarak hesaplanması öngörüldüğünden, vadesinde ödenmeyen amme alacaklarına vade tarihinden ödendiği tarihe kadar geçecek süre için uygulanacak gecikme zammı tam aylar için aylık esasa, ay kesirleri için ise günlük esasa göre hesaplanıyor.

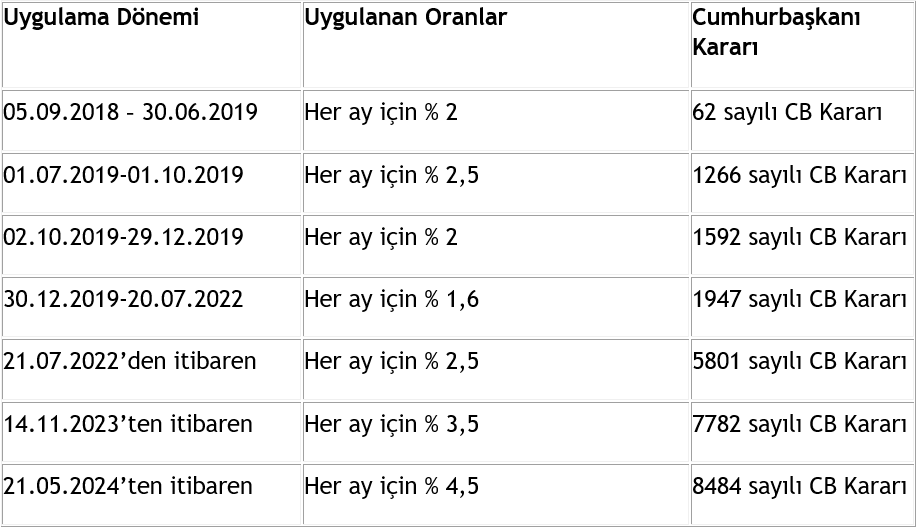

Kanunda aylık yüzde 4 olarak uygulanacağı hükme bağlanan gecikme zammı oranını Cumhurbaşkanı, aylar itibarıyla topluca veya her ay için ayrı ayrı, yüzde 10’una kadar indirmeye, gecikme zammı oranı ile gecikme zammı asgari tutarını 2 katına kadar artırmaya, ayrıca gecikme zammı oranını aylar itibarıyla farklı olarak belirlemeye ve gecikme zammını bileşik faiz usulüyle aylık, üç aylık, altı aylık veya yıllık olarak hesaplatmaya yetkili.

2019 yılından itibaren uygulanması gereken gecikme zammı oranları şöyle:

Halen geçerli olan aylık yüzde 4,5 oranında uygulanan gecikme zammı yıllık yüzde 54 oranına karşılık geliyor.

Gecikme zammı oranındaki değişiklikler, otomatik olarak gecikme zammı oranına göre hesaplanan gecikme faizi, izahat ve pişmanlık zammı oranlarını da artırıyor.

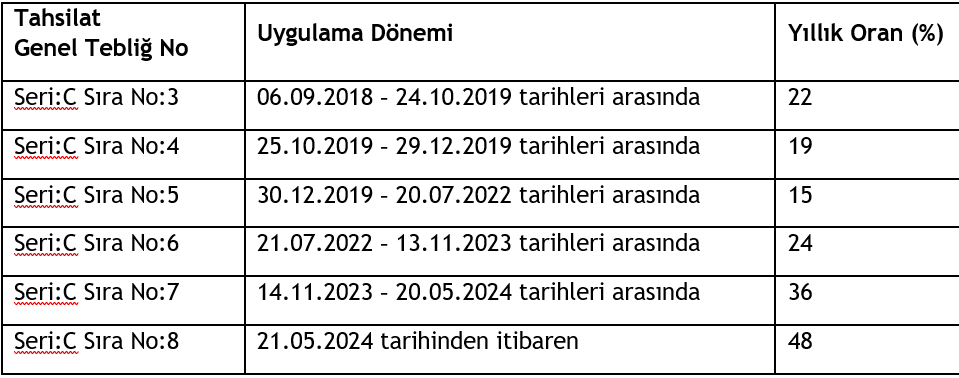

6183 sayılı Tahsilat Kanununa göre tecil faizi oranlarını ise Hazine ve Maliye Bakanlığı belirliyor. 2019 yılından beri uygulanan tecil faizi oranları şöyle:

Son yıllarda gecikme zammı oranı ile tecil faizi oranı aynı gün değiştiriliyor.

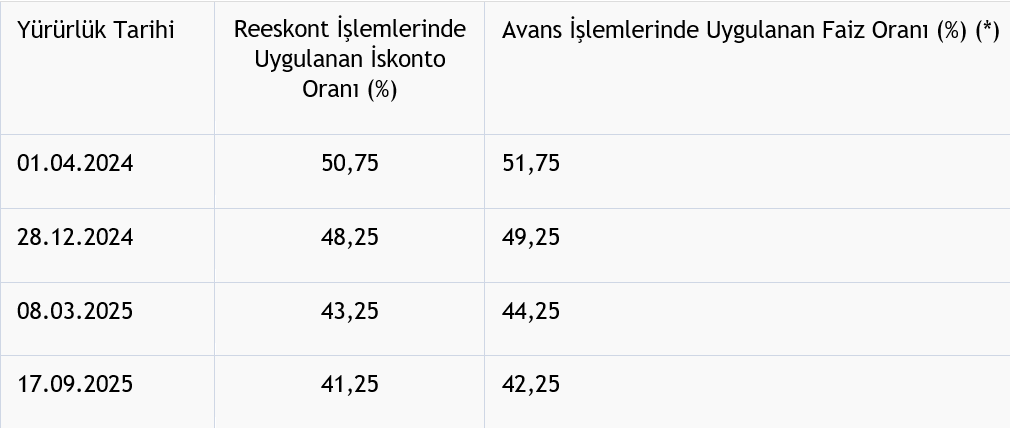

Reeskont işlemlerinde uygulanan iskonto oranı ile avans işlemlerinde uygulanan faiz oranını ise Merkez Bankası belirliyor. Gecikme zammı oranının son olarak değiştirildiği 21.05.2024 tarihinden kısa bir süre önce (01.04.2024 tarihinde) bu oranlar değiştirilmişti.

Aşağıdaki tablodan görüleceği üzere, gecikme zammı oranının son belirlendiği tarihten sonra söz konusu oranlar üç kez değiştirilmiş/düşürülmüş bulunuyor.

(*) Vergisel açıdan reeskont işlemlerine, reeskont işlemlerinde uygulanan faiz oranı değil, kısa vadeli avans işlemlerinde uygulanan faiz oranı esas alınıyor.

Diğer taraftan, 23 Ekim 2025 tarihinde toplanan Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 40,5’ten yüzde 39,5’e indirilmesine karar verdi Kurul ayrıca, Merkez Bankası gecelik vadede borç verme faiz oranını yüzde 43,5’ten yüzde 42,5’e, gecelik vadede borçlanma faiz oranını ise yüzde 39’dan yüzde 38’e indirdi.

Görüldüğü üzere, ekonomimizdeki tüm faiz oranları düşürülürken, Cumhurbaşkanı tarafından gecikme zammı oranı, Hazine ve Maliye Bakanlığı tarafından ise tecil faiz oranları düşürülmüyor.

Bu durumu açıklamak ve anlamak mümkün değil! Maliye ne yazık ki mükelleflerin içinde bulundukları zor durumu anlamıyor. Böyle durumlarda devletin mükelleflere sahip çıkması ve desteklemesi beklenir.

Mükellefler ayakta kalacaklar ki vergi ödemeye devam edebilsinler!

Vergi mükellefleri zaten tahakkuk eden borçlarını ödemekte zorlanıyorlar, hatta birçok mükellefin çok ciddi miktarda vadesi geçmiş vergi borçları bulunuyor.

Son torba yasanın Plan ve Bütçe Komisyonundaki görüşmelerinde iktidar ortağı Milliyetçi Hareket Partisi (MHP) vergi ve sigorta primiyle ilgili yapılandırma ihtiyacını çok net ve çarpıcı biçimde gündeme getirdi.

MHP Konya Milletvekili Mustafa Kalaycı, vergi ve sigorta primiyle ilgili uygulamalarda toplumdan kendilerine ulaşan taleplerde öncelikle vergi ve sigorta primi borçlarının yapılandırılması isteğinin olduğunu ifade etti. Kalaycı’ya göre, sıkılaştırma politikalarının etkisiyle mükellefler, işverenler, esnafımız, çiftçimiz finansman ve faiz yükü nedeniyle vergi ve prim borçlarını ödemekte zorlanıyorlar.

Sadece borç yapılandırılması konusunda yoğun bir talep var. Matrah artırımı, stok affı falan filan değil, sadece borç yapılandırılması isteniyor (Bu ifadelerin Sayın Kalaycı tarafından kullanıldığını Bütçe ve Plan Komisyonunun 22 Ekim 2025 tarihli Toplantı Tutanağından görebilirsiniz).

Hatta bu ifadelerle yetinilmeyip torba yasayla ilgili hem genel olarak eleştiriler yapılmış hem de gerekçesine uygun olmayan düzenlemeler yapılmak istendiğinden bahsedilmiş bulunuyor.

Sayın Kalaycı, konu ve amaç bütünlüğü olmayan, birbiriyle konu itibarıyla farklı düzenlemelerin bir teklifte yer alması konusunu Milliyetçi Hareket Partisi olarak öteden beri eleştirmekte olduklarını ifade etmiş.

Ayrıca, torba yasa teklifinin gerekçesine bakınca, vergi adaletinin güçlendirilmesi, vergi dışında kalan alanların kapsama alınması, kayıt dışılıkla mücadele edilmesi gibi güzel gerekçelerin olduğunu; ancak yapılması öngörülen düzenlemelere bakıldığı zaman, prim oranlarında ve bazı vergilerde artış getirildiğini, yani bunu vergi adaletinin sağlandığı bir düzenleme olarak görmenin gerçekten mümkün olmadığını, vergi adaletini de sağlayacak, herkesin mali gücüne göre vergi ödediği bir vergi sistemini oluşturmak ve bu konuda gerekli reformist adımları atmak zorunda olduklarını söylemiş.

İktidar ortağının bu eleştirileri yapması, yapılandırma düzenlemesinin çıkacağı yönündeki beklentimi artırdı!

Bu yazı için son sözlerim…

Maliye adil olmalı, faiz oranlarının düşmesine paralel olarak gecikme zammı ve tecil faizi oranlarını da bir an önce düşürmelidir! Bu oranları yükseltirken gösterdiği hızı, düşürürken de göstermelidir.

Aslında bu oranların reeskont işlemlerinde uygulanan iskonto oranı veya avans işlemlerinde uygulanan faiz oranına bağlanması daha isabetli olur.

Gecikme zammı ve tecil faizi tutarları vergi matrahından düşülemediği için bu oranların mükellefe maliyeti efektif vergi oranı kadar artmaktadır. Yani bu oranlar göründüğünden daha yüksektir.

Bankadan kredi alıp vergi borcunu ödeyen mükellef kredi faizini gider yazabilirken, gecikme zammı ve tecil faizinin vergi matrahından indirimine izin verilmemesi kabul edilemez. Bu hatadan da bir an önce dönülmelidir!