13/8/2021 tarihinde işe başladım, ancak geçirdiğim bir rahatsızlık nedeniyle 2022 yılında 82 gün rapor aldım. 82 günlük raporum yıllık iznimin başlama tarihini değiştirir mi? Ali Kemal Y.

4857 sayılı İş Kanunu’na göre işyerinde işe başladığı günden itibaren, deneme süresi de dahil olmak üzere, en az bir yıl çalışmış olan işçilere yıllık ücretli izin verilir.

İşçinin yıllık izne hak kazanmak için çalışması gereken bir yıllık sürenin hesabında İş Kanunun 55. maddesinde sayılan süreler de çalışılmış gibi kabul edilmektedir. İş Kanunu’nun 55. maddesinde sayılan bu süreler arasında “işçinin uğradığı kaza veya tutulduğu hastalıktan ötürü işine gidemediği günler” de (ihbar önel süresi + 6 hafta aşmayan kısmı) yıllık izne hak kazanmada çalışılmış gibi sayılmaktadır.

Dolayısıyla işçinin raporlu olduğu süre, İş Kanunu’na göre kullanabileceği ihbar önel süresine altı hafta ilave edilerek bulunan süreyi aşmıyorsa, raporlu olduğu süre, bir yıllık sürenin hesabında çalışılmış gibi kabul edilir.

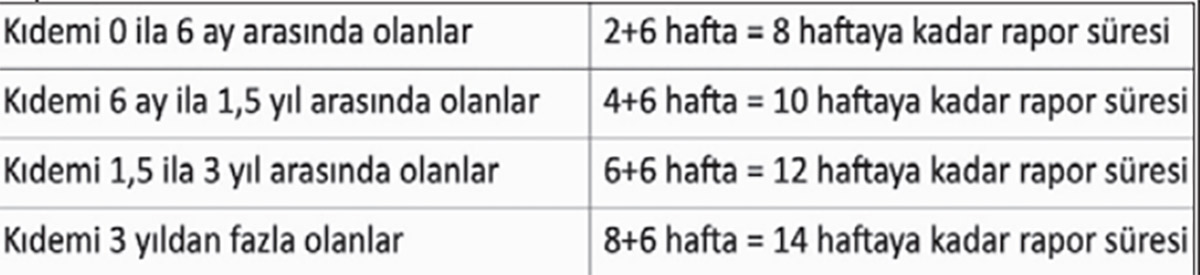

İşçinin işyerindeki kıdemine göre yıllık izin süresinin hesabında çalışılmış gibi sayılacağı rapor süreleri şu şekildedir.

İşçinin raporlu olduğu sürenin ihbar önel süresi + 6 haftayı aşması durumunda ise, aşan süre çalışılmış gibi sayılmadığından, aşan kısım bir yıllık hizmet süresinin sonuna eklenecek, böylece işçinin yıllık izin hakkını elde etmesi için gereken bir yıllık hizmet süresini doldurduğu, başka bir ifadeyle işçinin yıllık izne hak kazandığı tarih bulunacaktır.

Okurumuz Ali Kemal bey, 13/8/2021 tarihinde işe başlamış olması nedeniyle normal şartlarda 13/8/2022 tarihinde yıllık izne hak kazanmış olacak idi. Ancak yıl içinde raporlu olduğu sürenin, işyerindeki kıdemine göre yalnızca 4+6 hafta = 10 haftaya (70 güne) kadar olan kısmı çalışılmış gibi kabul edilecektir. Bu durumda yıl içinde 82 gün raporlu olduğu dikkate alındığında 82 – 70 = 12 gün çalışılmış süre olarak kabul edilmeyeceğinden, yıllık izne hak kazanacağı tarih 13/8/2022 değil, bu süreye 12 gün ilave edilerek bulunacak 25/8/2022 tarihi olacaktır. Bu durumda takip eden 2023 yılındaki ikince kez yıllık izne hak kazanacağı tarih de 25/8/2023 olacaktır.

KAMYON ŞOFÖRÜNE ÖDENEN YOLLUKLAR PRİME ESAS KAZANCA DAHİL EDİLMELİ Mİ?

Kamyonla şehirlerarası yük taşıyan şoförlerimize harcırah/görev yolluğu adı altında ödeme yapmak istiyoruz. Bu ödemeleri SGK primine tabi tutmamız gerekir mi? İsmail T.

5510 sayılı Kanunun 80/1-a bendinde hizmet akdine istinaden çalıştırılan sigortalıların prime esas kazançlarına dahil edilecek kazançları açıklandıktan sonra aynı maddenin (b) bendinde sayma usulüyle hangi ödemelerin prime tabi tutulmayacağı açıklanmış, (c) bendinde ise her ne ad adı altında yapılırsa yapılsın (b) bendinde belirtilen istisnalar dışındaki tüm ödemeler ile ayni yardım yerine geçen nakdi ödemelerin prime tabi tutulacağı açıklanmıştır.

Kanunun 80/1-b bendinde sayılan prime esas kazanca dahil edilmeyecek ödemeler arasında “görev yollukları“ da sayılmıştır.

Çalışanlara “görev yolluğu” adı altında yapılan ödemelerin prime tabi tutulmaması için aranılan şartlar ise Sosyal Güvenlik Kurumunun 2020/20 sayılı Genelgesinde açıklanmıştır.

Anılan genelgede, 6245 sayılı Harcırah Kanununun 3. maddesinde belirtilen yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafı niteliğinde yapılan ödemelerin yolluk kapsamında olduğu, sigortalılara bireysel iş sözleşmesine veya toplu sözleşmeye dayanılarak ve işveren tarafından sigortalının görevli bulunduğu yerden geçici bir görevle başka yerlere gönderilmesi veya görev yerinin değiştirilmesi nedeniyle ödenen yol masrafı, gündelik (yevmiye), yer değiştirme masrafı ödemelerinin prime esas kazanca dahil edilmeyeceği açıklanmıştır.

Bu bakımdan firmanız bünyesinde çalışmakta olan kamyon şoförlerinin her ne kadar asli görevleri şehirlerarası yük taşıma işi olsa bile, bu görevlerini bulunduğu yerden başka bir yere geçici olarak görevlendirilmek suretiyle yapıyor olmaları nedeniyle ücretinden ayrı olarak görev yolluğu adı altında yapılacak ödemelerin prime tabi tutulması söz konusu değildir.

Diğer taraftan denetim ve kontrolle görevli memurlarca yapılacak denetimlerde sigortalılara yapılan ödemelerin görev yolluğu mahiyetinde olup olmadığına karar verilebilmesi için bu hususun belge ile kanıtlanması gerekeceğinden, bu durumu ispatlayacak görevlendirme yazısı ile sigortalının bu görevleri sırasında yemek, konaklama, otoban geçiş ücreti gibi kalemlere yaptığı ödemeleri kanıtlayan belgelerin işverenlerce muhafaza edilmesi gerekmektedir.

Karar | Eyüp Sabri Demirci