Sosyal güvenlikte son günlerin en popüler konusu hiç kuşkusuz emeklilikte yaşa takılanlar (EYT) ile ilgili yapılması planlanan düzenleme. İktidar bu düzenlemenin 2022 Aralık ayında Meclis gündemine geleceğini beyan etti. Dolayısıyla da EYT’liler 2023 yılı başında mutlu sona ulaşacaklarını umut etmeye başladılar. EYT meselesinin neden kaynaklandığı, kazanılmış bir hak kaybının olup olmadığı, alternatif çözümlerin neler olduğu, SGK’ya maddi yükünün ne kadar olabileceği gibi hususlar kamuoyunda sıkça tartışıldı ve birçok köşe yazısına da konu edildi. Dolayısıyla konunun bu boyutunu tekrar ele alıp tartışmaya gerek yok. Ancak EYT düzenlemesinin ele alınması gereken ve ihmal edilmiş bir yönü var. Acaba EYT sorununun çözümlenmesi işverenleri nasıl etkileyecek?

EYT’liler Çalışmaya Devam Edecekler mi?

EYT sorununun çözülmesinin akabinde milyonlarca sigortalı emekliliğe hak kazanmış olacak. Bu sayının ne kadar olacağı EYT düzenlemesinin kapsamına göre değişebilecek. 2019 yılında SGK’nın yayınladığı rapora göre toplam EYT’li sayısı 6,3 milyon kişi idi. 2023 yılına kadar bu kişilerden emekli olanların bulunacağı düşünüldüğünde, çıkartılacak yasadan faydalanacak EYT’li sayısının 4-5 milyon civarında olacağı varsayılabilir. Bu kişilerin büyük çoğunluğu ise özel sektörde çalışan 4/a kapsamındaki sigortalılardan oluşmakta.

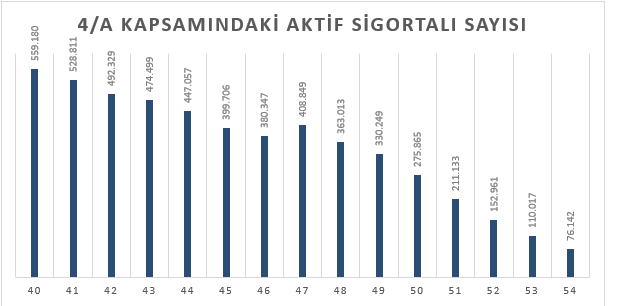

Yapılan çalışmalar EYT’lilerin 40-52 yaş arasında yoğunlaştığını göstermekte. SGK’nın 2021 yılı istatistik yıllığından elde ettiğimiz yukarıdaki tablo da bunu destekler nitelikte. Öyle ki 50 yaşından sonra 4/a kapsamındaki sigortalılarda hızlı bir şekilde aktiflik azalmakta ve pasif duruma geçmekteler. Dolayısıyla ülkemizde emeklilik hakedildikten sonra çalışmaya devam etme/edebilme oranı düşmekte ya da kayıt dışı çalışma tercih edilmekte.

EYT konusunun ciddi şekilde tartışılmaya başlandığı günlerde Sayın Cumhurbaşkanı tarafından bir açıklamada bulunulmuş ve EYT’den faydalanacak kişilerin çalışmaya devam edip çift maaş alacakları söylenmişti. Hiç kuşkusuz durum EYT’ye hak kazanan kişinin tercihine göre değişiklik gösterebilecek. Başka bir ifadeyle toplu bir önyargıda bulunmak doğru değil. Peki, yapılacak EYT düzenlemesi sonucunda sigortalıların çalışma hayatına katılım açısından hangi senaryolar karşımıza çıkabilir?

1- Sigortalı EYT düzenlemesinden yararlanmayı hak etse bile emekli olmayıp çalışmaya devam edebilir.

2- Sigortalı emekli olup tamamen pasif duruma geçebilir (çalışmayabilir).

3- Sigortalı emekli olduktan sonra aynı veya farklı bir işyerinde çalışmaya devam edebilir. Bu durumda emekli maaşı kesilir veya sosyal güvenlik destek primi (SGDP) ödemek zorunda kalınır.

İşverene Kıdem Tazminatı Yükü

Yukarıda saydığımız senaryolardan ikinci ve üçüncüsü işverenleri etkileyebilecek sonuçlar ortaya çıkartabilecek. Bu sonuçlardan en önemlisi ise hiç kuşkusuz kıdem tazminatı ödenmesi. Nitekim EYT’den faydalanıp emekli olan çalışanına işverenin kıdem tazminatı ödemesi gerekiyor.

Sigortalılara yaşlılık aylığı bağlanabilmesi için çalıştığı işinden ayrılması ve yazılı istekte bulunması gerekiyor. Bu nedenle emekli olduktan sonra SGDP ödeyerek çalışma imkânı bulunan işçiler hem yaşlılık aylığını bağlatmak hem de kıdem tazminatı alabilmek için istifa etmeyi tercih etmekteler.

İşçinin emekli olduktan sonra aynı işyerinde çalışmaya devam etmesi halinde de kıdem tazminatı ödenmesi mümkün olmakta. Bu durumda, emeklilik nedeniyle ödenen kıdem tazminatının önceki dönemi sıfırlamamakta, nihai olarak işyerinde ayrılma halinde ise kıdem tazminatının son işten ayrılma tarihindeki ücret ve bütün süre üzerinden hesaplanması gerekmekte ve önceki ödenen kıdem tazminatı sadece mahsuba konu olmaktadır.

Sonuç olarak EYT düzenlemesi sonucunda işverenler ciddi anlamda kıdem tazminatı yükü ile karşı karşıya kalabilecekler. Dolayısıyla işverenlerin olası bir EYT düzenlemesi neticesinde emekli olacak çalışanlarını şimdiden tespit etmesi, ödenecek kıdem tazminatı tutarları için tahmini hesaplamalar yapmaları ve kıdem tazminatı tutarları için karşılık ayırmaları faydalı olacaktır.

Boşluklar Nasıl Dolacak?

EYT düzenlemesi sonucunda emekli olup işten ayrılmayı tercih edeceklerin büyük çoğunluğu işyerinde tecrübesi olan ve yerleri zor doldurulacak çalışanlardan oluşmakta. Dolayısıyla EYT düzenlemesinden sonra işyerlerinde insan kaynakları noktasında da bazı sıkıntıların ortaya çıkması olası. Bu nedenle işverenlerin bu hususta da bir ön çalışma yapmaları, işten ayrılması muhtemel işçi sayısını belirlemeleri ve alternatif çözümler üzerinde kafa yormaları yerinde olacaktır.

Ayrıca EYT düzenlemesi nedeniyle emekliliğe hak kazanan çalışanların, işveren tarafından çalışmaya devam etmesinin istenmesi halinde, ücret pazarlığı noktasında avantajlı olacaklarını söylememiz yanlış olmayacaktır. Bu durum da işverenler açısından önümüzdeki yıl ayrı bir sorun olarak karşımıza çıkacaktır diyebiliriz.

Kayıt Dışı Tehlikesi

EYT düzenlemesi sonucunda yukarıda saydığımız üç senaryoya illegal bir dördüncü senaryo da eklememiz mümkün. Nitekim böyle bir durumda işverenler ve sigortalılar, nasıl olsa emekli olunduğu gerekçesiyle, kayıt dışı (sigortasız) çalışma yönünde anlaşabileceklerdir. Bu da öncelikle SGK’yı prim kaybı şeklinde etkileyecektir. Ancak bunun yanı sıra işverenin yaptırımla karşı karşıya kalması da söz konusu olabilecektir.

Yapılan denetimlerde işverenlerin, 4/a kapsamında sigortalı sayılan kişiler için işe giriş bildirgesini vermediğinin anlaşılması halinde bildirgeyi vermekle yükümlü olanlar hakkında her bir sigortalı için aylık asgari ücretin iki katı tutarında idari para cezası uygulanıyor. Ayrıca tespit tarihinden itibaren bir yıl içinde Kurumca tekrar bildirge verilmediğinin anlaşılması halinde, bildirgeyi vermekle yükümlü olanlar hakkında bu defa her bir sigortalı için aylık asgari ücretin beş katı tutarında idari para cezası uygulanıyor.

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı