I.GİRİŞ

29 Ocak 2022 Tarih ve 31734 sayılı Resmi Gazete’de yayınlanan yasal düzenleme ile birlikte şirketlerin yabancı paralarını veya kıymetli madenlerini, Türk Lirası Mevduat ve Katılıma Hesaplarına (KKM) Dönüştürmesini teşvik etmek amacıyla bir dizi vergisel istisna hayata geçirilmişti. Buna göre 31/12/2021 tarihli bilançolarında mevcut olan yabancı paralarını maddede belirtilen sürelerde Türk lirasına çevirmeleri durumunda kur farkları da dâhil olmak üzere vade sonunda yapılacak ödemeler kurumlar vergisinden istisna tutulmuştu.

Daha sonraki süreçte dönemler ilerledikçe süreler ve istisnalar çeşitlendirildi. Bu yazımızda KKM istisnalarının oluşma durumlarını ve 2022 yılı için verilecek kurumlar vergisi beyannamesinde gösterilecek istisna esasları değerlendirilmiştir.

II.İSTİSNANIN KAPSAMI

II.1.KV Kanunu Geçici Madde 14/1

Bu madde kapsamında 31.12.2021 tarihli bilançolarında yer alan yabancı paraların 25.2.2022 tarihine kadar dönüştürülmesi halinde istisna kapsamına alınması öngörülmüştür.

II.2.KV Kanunu Geçici madde 14/2

Kurumlar Vergisi Kanununun geçici 14/2.maddesi kapsamında, 31.12.2021 tarihli bilançolarda mevcut olan yabancı paraların 25/2/2022 tarihinden 2023 yılı sonuna kadar KKM hesaplarına dönüştürülmesi halinde aşağıdaki kazançlar kurumlar vergisinden istisnadır:

- Dönüşümü içeren geçici vergi dönemi başından dönüşüm tarihine kadar oluşan kur farkı kazançları

- Bu hesapların dönem sonu değerlemesinden elde edilen kazançlar

- Bu hesaplardan vade sonunda elde edilecek faiz, kar payı ve destek ödemeleri

II.3.KV Kanunu Geçici 14/3

Kurumların 31/12/2021 tarihli bilançolarında yer alan altın hesabı ile bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı altın hesabı bakiyelerini 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda;

-Türk lirasına çevrildiği tarihte oluşan kazançlar ile

-Dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere

vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar

II.4.KV Kanunu Geçici 14/4

Kurumlar Vergisi Kanununun geçici 14/4. maddesi kapsamında, 31.03.2022/30.06.2022/30.09.2022 tarihli bilançolarda mevcut olan yabancı paraların 2023 yılı sonuna kadar KKM hesaplarına dönüştürülmesi halinde aşağıdaki kazançlar kurumlar vergisinden istisnadır:

- Bu hesapların geçici vergi dönemleri dahil dönem sonu değerlemesinden doğan kazançlar

- Bu hesaplardan vade sonunda elde edilecek faiz, kar payı ve destek ödemeleri

- Cumhurbaşkanı bu istisnayı 31/12/2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatmaya yetkilidir. Cumhurbaşkanı, söz konusu yetkiyi 31.03.2022, 30.6.2022 ve 30.09.2022 tarihli bilançolardaki yabancı paralar için kullanmıştır.

Not: Dönüşümde Ortaya Çıkan Kur Farkı Kazançları İstisna Kapsamında Değildir.

II.5.KV Kanunu Geçici 14/5

Söz konusu bent hükmüyle 31.12.2023 tarihine kadar vade sonunda yenilenen KKM hesaplarına da istisna sağlanmıştır.

III.KURUMLAR VERGİSİ BEYANNAMESİNDEKİ İSTİSNA KODLARI

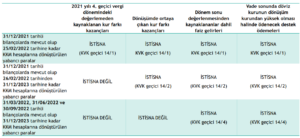

IV.KUR KORUMALI MEVDUAT İSTİSNALARI ÖZET TABLO

CEVDET BULUT

Serbest Muhasebeci Mali Müşavir