Değeri okurlar, kur korumalı mevduatla (KKM) ilgili vergi istisnaları uygulanmaya devam ediyor. Hatırlayacaksınız bu istisnalar önce 31.12.2021 tarihli bilançolarda mevcut kapsama giren dövizlerin 2022 yılı sonuna kadar KKM’ye dönüştürülmesi koşuluyla uygulanmaya başlandı. Kolay anlaşılması bakımından buna “eski düzenleme” diyorum.

Eski düzenleme[1] uyarınca, kurumların 31.12.2021 tarihli bilançolarında mevcut dövizlerini 25.2.2022[2] tarihinden 31.12.2022 tarihine kadar KKM hesaplarına dönüştürenler şu gelirleri için kurumlar vergisinden istisnasından yararlanabiliyorlar (Dövizlerini 25.2.2022 tarihine kadar KKM’ye dönüştürenler ayrıca 2021 yılının son çeyreğine isabet eden kur farkları için de istisnadan yararlandılar):

*Dövizlerin KKM’ye dönüştürülmesinden doğan kur farkı gelirleri (geçici vergi dönemi sonu değerlemesiyle TL'ye çevrildiği tarih arasına isabet eden kısmı),

*Vade tarihinden önce sonra eren geçici vergi ve kurumlar vergisi dönem sonlarında tahakkuk ettirilen faiz ve kâr payları,

*Vade sonunda elde edilen faiz, kâr payları ve döviz kuruna bağlı olarak doğabilecek kazançlar (destek ödemeleri).

Eski düzenleme sadece 31.12.2021 tarihinde mevcut dövizlerin dönüşümü için bu istisnaları sağladığı, başka bir ifade ile 31.3.2022, 30.6.2022 ve 30.9.2022 tarihi itibariyle mevcut dövizlerin dönüşümünde bu istisnalardan yararlanılamayacağı için yeni bir düzenleme ihtiyacı doğdu.

Bunun üzerine yeni bir yasal düzenleme[3] yapılarak, yukarıda belirtilen istisnalardan, kur farklarına ilişkin istisna hariç diğerlerinin 31.3.2022 tarihinde mevcut dövizlerin dönüşümünde de uygulanması sağlandı. Ayrıca Cumhurbaşkanı'na istisnaları 30.6.2022 ve/veya 30.9.2022 tarihli kayıtlarda yer alan yabancı paralar itibariyle de uygulatmaya yetki verildi.

Cumhurbaşkanı bu yetkisini 27 Temmuz 2022 tarihinde kullanarak, istisnanın kurumların 30.6.2022 tarihli bilançolarında yer alan yabancı paralar için de uygulanmasına imkân tanıdı. Ancak 30.9.2022 için henüz yetki kullanılmadı.

Yeni düzenleme uyarınca, kurumların 31.12.2021 tarihli bilançolarda yer almayan ancak 31.3.2022 ve/veya 30.6.2022 tarihlerinde mevcut olan dövizlerini 2022 sonuna kadar KKM’ye dönüştürenler de aşağıdaki gelirleri için kurumlar vergisi istisnasından yararlanabilecekler:

*Vade tarihinden önce sonra eren geçici vergi ve kurumlar vergisi dönem sonlarında tahakkuk ettirilen faiz ve kâr payları,

*Vade sonunda elde edilen faiz, kâr payları ve döviz kuruna bağlı olarak doğabilecek kazançlar (destek ödemeleri).

Görüldüğü gibi, 31.12.2021 tarihli bilançolarda mevcut dövizlerin dönüşümü halinde ortaya çıkan kur farkları kurumlar vergisinden istisna edilmişken, 31.3.2022 ve 30.6.2022 tarihli bilançolarda mevcut dövizlerin dönüşümünde oluşan kur farkları için istisna uygulanmıyor.

Eski ve yeni düzenleme aynı anda yürürlükte!

Eski ve yeni düzenleme aynı anda yürürlükte olduğundan, kurumların 31.12.2021 tarihli bilançolarında yer alan dövizleri için eski düzenlemeden, 31.3.2022 ve/veya 30.6.2022 tarihi itibariyle mevcut dövizleri için ise yeni düzenlemeden yararlanmaları mümkün.

Bu nedenle, 31.12.2021 tarihinde mevcut dövizlerini KKM dönüştürenleri, kur farklarına istisna uygulamayı unutmamaları; 31.3.2022 veya 31.6.2022 tarihinde mevcut dövizlerini KKM’ye dönüştürenleri ise kur farkı için istisnadan yararlanmamaları konusunda uyarıyorum.

Bu ayırım gerçekten önemli!

Vade sonunda yenilenen hesaplar için de istisnadan yararlanılabilecek!

Gerek eski gerekse yeni düzenlemeler kapsamında açılan KKM hesaplarının 2022 yılı sonuna kadar yenilenmesi halinde, yeni bir düzenleme yapılmasına gerek olmaksızın, bu hesaplar için de istisnalardan yararlanılabilecek.

2022 yılı geçici vergi beyannameleri üzerinde KKM’lerle ilgili olarak uygulanabilecek istisnalar neler?

Eski ve yeni düzenleme kapsamında 2022 yılı ikinci geçici vergi dönemi beyannameleri üzerinde şu gelirler için istisnadan yararlanılabilecek:

* 31.12.2021 tarihinde mevcut dövizlerin 25.2.2022 tarihine kadar KKM’ye dönüşümünden doğan kur fakı gelirleri (Örneğin dönüşümü 25 Şubat 2022 tarihinde yapanlarda 1 Ocak -25 Şubat/2022 tarihleri arasına isabet eden pozitif kur farkları),

* 31.12.2021 tarihinde mevcut dövizlerin 25.2.2022 tarihinden sonra KKM’ye dönüşümünden doğan kur farkı (Örneğin dönüşümü 25 Haziran 2022’de yapanlarda 1 Nisan-25 Haziran 2022 dönemine isabet eden pozitif kur farkları),

* KKM hesapları için 31.3.2022 ve 30.6.2022 tarihleri itibariyle hesaplanan faiz ve kâr payı gelir tahakkukları.

* Vadesi 30.6.2022'den önce sona eren KKM hesapları dolayısıyla vade sonunda elde edilen faiz, kâr payları ve döviz kuruna bağlı olarak doğabilecek kazançlar (destek ödemeleri).

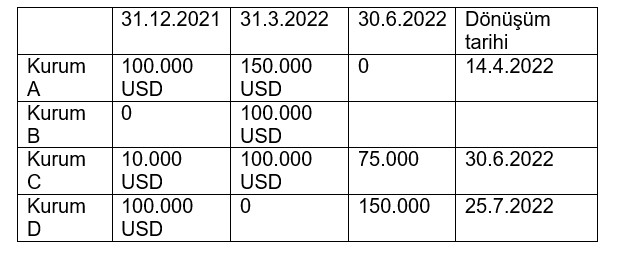

Örnek

Aşağıdaki tabloda mükelleflerin dövizlerinin tamamını KKM'ye dönüştürdükleri varsayılmıştır.

- Kurum A , 14.4.2022 tarihinde dönüştürdüğü 150 bin USD Dolarının 100 bin Dolarlık kısmı 2021’de mevcut olduğundan eski mevzuata göre istisnadan yararlanacak, dolayısıyla 100 bin Doların 1 Nisan-14 Nisan dönemine isabet eden kur farkı gelirleri için de istisna uygulanacaktır. Kalan 50 bin USD Dolarlık kısmı için yeni mevzuata göre diğer istisnalardan yararlanılabilecek, ancak kur farkına istisna uygulanamayacaktır. Eğer bu kurum 31.12.2021 döviz mevcudunun 50 bin Dolarlık kısmını 25 Şubat 2022 tarihine kadar dönüştürmüş olsaydı, 150 bin Doların dönüşümü nedeniyle sadece 50 bin Dolarlık kısmı için eski hükümlerden yararlanabilecek, kalan 100 bin Dolar için yeni hükümlere göre istisna uygulayabilecekti. Bu durumda toplamda 200 bin Dolar dönüştürmüş olacak ve bunun yarısı için eski hükümlere göre, kalan yarısı için ise yeni hükümlere göre istisnadan yararlanacaktı.

- Kurum B, dönüştürdüğü 100 Bin Dolarlık dövizi için yeni mevzuata göre kur farkı istisnası dışındaki tüm istisnalardan yararlanacaktır. Kur farkı istisnası uygulanamadığı için dönüşümün hangi tarihte yapılmış olduğunun bu açıdan önemi yok. Ancak geçici vergi dönem sonu itibariyle tahakkuk ettirilen gelirler için dönüşüm tarihi önemli, yani hani geçici vergi dönemi içinde dönüştürülürse, o geçici vergi dönem sonundan itibaren tahakkuk ettirilecek gelirlere istisna uygulanacak.

- Kurum C, dönüştürdüğü 75 bin USD Doların 10 bin Dolarlık kısmı 31.12.2021’de mevcut olduğu için eski mevzuata göre kur farkı dahil tüm istisnalardan yararlanacaktır. Kalan 65 bin Dolarlık kısım için ise yeni mevzuata göre kur farkı hariç diğer gelirler için istisnadan yararlanabilecektir.

- Kurum D'nin, dönüştürdüğü 150 bin Dolarlık dövizin 100 bin Dolarlık kısmı 31.12.2021 kaynaklı olduğu kabul edildiğinden, bu tutar için eski mevzuata göre; kalan 50 bin Dolarlık kısım için ise yeni mevzuata göre istisnadan yararlanabileceğini düşünüyorum. Her ne kadar 31.12.2021 tarihli döviz mevcudu sıfıra düşmüş olsa da, sonradan tamamlandığından, bu kısmın 31.12.2021 kaynaklı olduğu kabul edilmelidir.

[1] Kurumlar Vergisi Kanununa 7352 sayılı Kanunun 2 nci maddesiyle eklenen geçici 14'üncü maddenin ikinci fıkrası.

[2] 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilmesi gereken son tarih.

[3] Kurumlar Vergisi Kanununa geçici 14'üncü maddesine 7407 sayılı Kanunun 12 nci maddesiyle eklenen dördüncü fıkra.

T24 | Erdoğan SAĞLAM