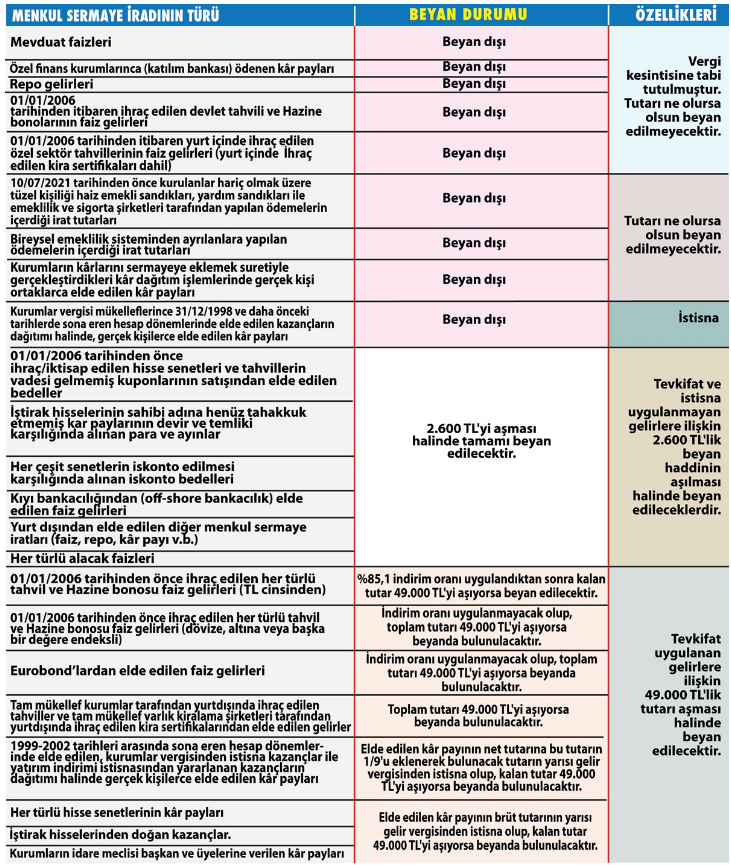

Gelir Vergisi'ne tabi 7 gelir unsurundan biri olan; Menkul Sermaye iratları için Gelir Vergisi Kanunu'nun geçici 67. Maddesinde “kaynakta tevkif” usulü belirlenmiş olup, madde hükümlerinin uygulama süresi 31.12.2020 tarihinde sona eriyordu. Bu süre 7256 sayılı Kanun ile 31.12.2025 tarihine kadar uzatılmıştır. Mevcut vergileme sisteminde bazı durumlarda, yıllık gelir vergisi beyannamesi vermek zorunluluğu vardır. Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır: