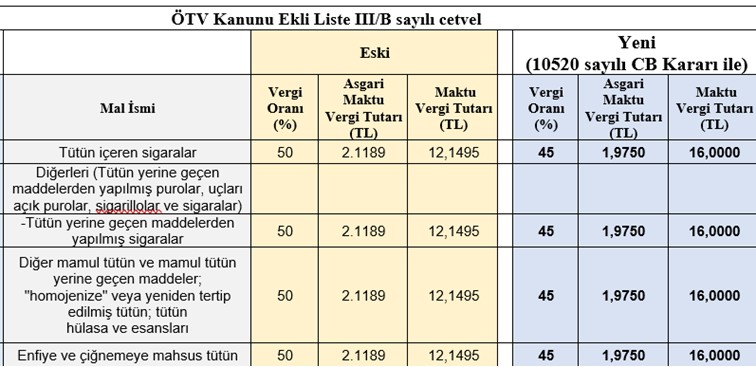

24 Ekim 2025 günü Resmi Gazete’de yayımlanarak aynı gün yürürlüğe giren 10520 sayılı Cumhurbaşkanı Kararı ile sigarada vergi oranı yüzde 50’den yüzde 45’e, asgari maktu ÖTV tutarı ise 2.1189 liradan 1,975 liraya düşürülürken maktu vergi tutarı ise 12,1495 liradan yüzde 31,69 oranında bir artışla 16 liraya yükseltildi.

Aşağıdaki tabloda Cumhurbaşkanı Kararıyla değişiklik yapılan ürünler ile 24 Ekim öncesi ve sonrası nispi ve maktu değişimler görülmektedir.

Sigarada ÖTV nasıl hesaplanır?

Sigaradan hem ÖTV hem de KDV alınmaktadır. KDV oranı yüzde 20’dir ama ÖTV’de bir adet nispi ve iki adet de maktu tutar bulanmaktadır. Şöyle ki sigaraya ilişkin ÖTV, ÖTV Kanunu III sayılı liste B Cetvelinde bulunur. Güncel haline buradan ulaşabilirsiniz.

Bu listeye göre Tütün içeren sigaralardan 24 Ekim öncesi nispi vergi yüzde 50; asgari maktu vergi 2.1189 TL ve maktu vergi 12,1495 TL ÖTV alınmaktaydı.

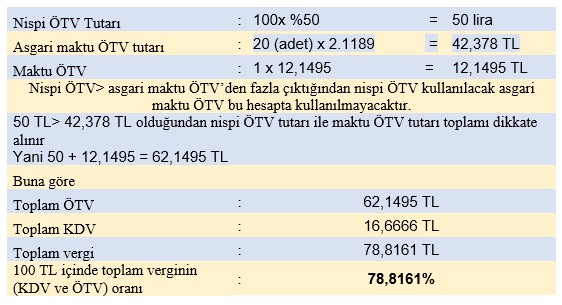

Sigarada ÖTV hesaplanmasında maktu vergi her koşulda alınmaktadır. Ancak nispi vergi ile asgari maktu ÖTV hesabı konusunda farklı bir uygulama bulunmaktadır. Şöyle ki hangisi yüksek ise o uygulanmaktadır.

Örneğin 24 Ekim öncesi perakende satış fiyatı 100 TL olan 1 paket (20 adet) sigara için ÖTV aşağıdaki şekilde hesaplanır;

Yeni düzenleme ile ne olacak?

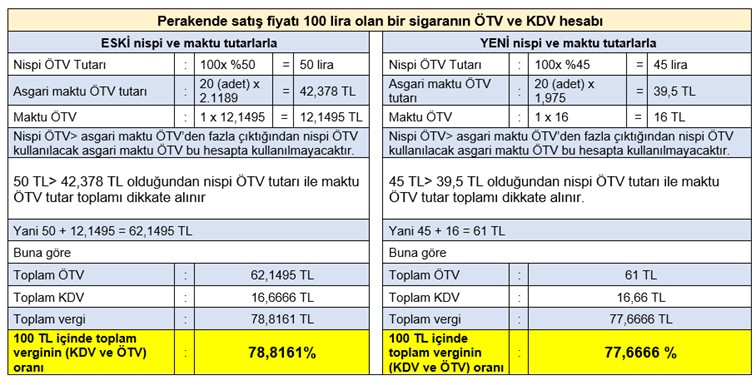

Aşağıdaki tabloda 10520 sayılı Cumhurbaşkanı Kararı öncesi ile sonrası değişen nispi ve maktu değerlerle hesaplanmış bir örnek bulunmaktadır.

Ancak sigarada KDV, ÖTV dahil bir matrah üzerinden yüzde 20 hesaplanmaktadır.

Aşağıdaki örnekte/tabloda sigaradaki ÖTV yükündeki azalmanın yarattığı etkinin fiyatlara ne ölçüde yansıtılacağını tahmin etmem çok zor olduğundan KDV’yi perakende satış fiyatının aynı olduğu varsayımı üzerinden hesapladım. Olası bir durumda perakende satış fiyatı düşerse doğal olarak KDV tutarı da düşmüş olacaktır.

Örnek; Perakende satış fiyatı 100 lira olan bir sigaranın ÖTV ve KDV hesabı

Sonuç olarak

24 Ekim 2025 günü Resmi Gazete’de yayımlanarak aynı gün yürürlüğe giren 10520 sayılı Cumhurbaşkanı Kararı ile Özel Tüketim Vergisi Kanunu’na ekli III sayılı listenin B cetvelinde yer alan sigara ve bazı tütün ürünlerinde (nispi) ÖTV oranı %50'den %45'e düşürülürken bazı tütün ürünlerde maktu ÖTV tutarı ise 12,1495 liradan yüzde 31,69 oranında bir artışla 16 liraya yükseltilmiştir.

Buna göre piyasa satış fiyatı 100 lira olan bir paket sigarada toplam vergi 78,8161 TL'den yüzde 1,45 oranında azalarak 77,6666 TL'ye düşmüştür. Bu düzenlemenin ne ölçüde fiyatlara yansıyıp yansımayacağını zaman içinde birlikte göreceğiz.

Özetle bu düzenleme, 100 liralık bir paket sigaradaki vergi yükünü yüzde 1,45 düşürmüş yani devletin vergi gelirini 1,1495 lira azaltmıştır. Bu tutar fiyatlara olumlu anlamda yansımazsa 100 liralık her paket için sigara firmalarının cebinde -düşen vergiden dolayı- 1 lira 15 kuruş kalacaktır.