Cumhurbaşkanı Yardımcısı Cevdet Yılmaz 16 Ekim Perşembe günü 2026 yılı Bütçe Kanun Teklifi ile alakalı bir basın toplantısı yaparak bazı verileri kamuoyuyla paylaştı. Ardından 5018 sayılı Kanun gereği meclise sunuldu.

Yılmaz’ın açıklaması uyarınca 2026 yılında hedeflenen gider tutarı 18 trilyon 929 milyar lira; gelir tutarının ise 16 trilyon 216 milyar lira olarak öngörüldüğünü söyledi. Dolayısıyla da 2 trilyon 713 milyar liralık bir açık öngörülmektedir.

2025 yılı henüz bitmediğinden 2025 yılı bütçe Kanunu’nda öngörülen hedeflerin ne kadarının gerçekleştiğini şimdilik bilemiyoruz. Ancak ilk dokuz ay için (Ocak-Eylül) gerçekleşme verileri açıklanmıştı.

Aşağıdaki tabloda bunların bazılarına bakalım isterseniz.

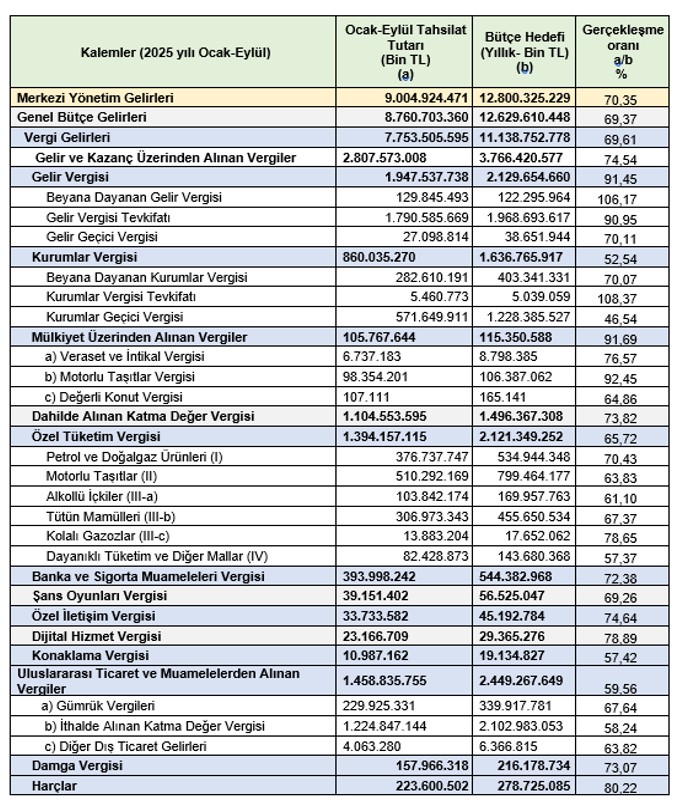

2025 yılı bütçe Kanunu’nda bir yıl için hedeflenen vergi geliri tutarı olan 11 milyar 752 milyonun yılın ilk dokuz ayında yüzde 69,61’i tahsil edilmiş. Yani yaklaşık 7 trilyon 753 milyar 505 milyon lirası tahsil edilebilmiş.

2025 yılı bütçe kanununda hedeflenen tutarın tamamının tahsil edilme ihtimali bu saatten sonra biraz düşük gibi.

Şöyle ki özellikle dolaysız vergilerin tahsil edilme dönemi büyük oranda geçti. Örneğin beyana dayalı gelir vergisinin ödenme süresi mart ve temmuz aylarında; kurumlar vergisi genel olarak nisan ayında; motorlu taşıtlar vergisi ocak ve temmuz aylarındaydı. Bu vergiler gecikmeli olarak yılın son üç ayında da ödenebilir elbette. Ancak beyana dayalı gelir vergisi, hedeflenenin de üstünde (yüzde 106) tahsil edilmiş olmasına rağmen tahsilatın tahakkuka oranı yüzde 67’lerde; motorlu taşıtlar vergisinin de yaklaşık yüzde 92’si tahsil edilmiş.

Değerli konut vergisinin tahsilat hedefi zaten oldukça düşük ki normal tahsilat dönemi geçmesine rağmen hedeflenen 165 milyon liranın yüzde 64,86’sı yani 107 milyonu tahsil edilebilmiş. Hatta tahsilatın tahakkuka oranı da yüzde 73,4 olarak gerçekleşmiş.

Dolaysız vergiler içerisinde tahsilat beklentisi içine gireceğimiz yer, kurumlar vergisidir. Hedeflenen kurumlar vergisinin sadece yüzde 52’si tahsil edilebilmiş. Her ne kadar Kasım ayında üçüncü geçici vergi dönemi gelse de hedefi gerçekleştirecek kadar tahsilat yapılacağı hususunda biraz umutsuzum açıkçası. Zaten kurumlar vergisi mükelleflerinden elde edilen tahsilatın bu denli düşük olmasının altında yatan şey; enflasyon muhasebesi, maliyetler, dövizin baskılamasının yarattığı rekabet sorunu ve faiz (finansman) giderleridir.

Bu arada kurumlar vergisinde tahsilatın tahakkuka oranı yüzde 81,5’tir.

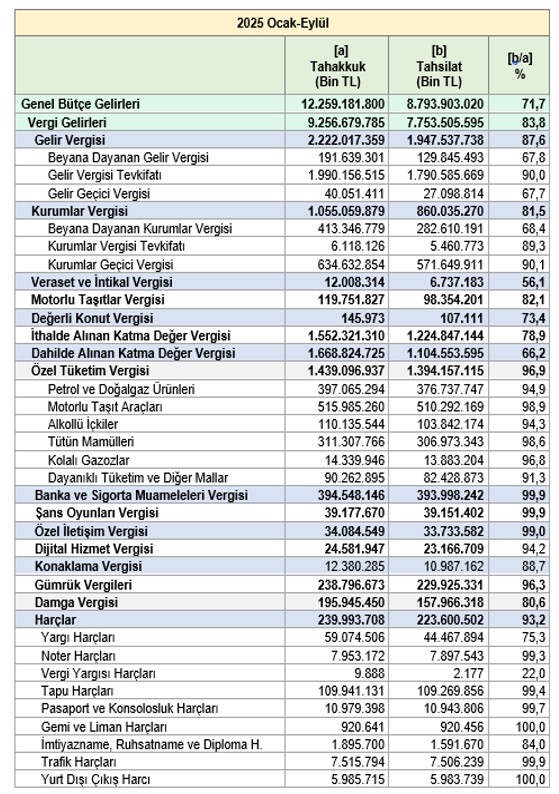

Tahsilatın, tahakkuka oranları

Tahakkuk, kavram olarak bir verginin ödenecek aşamaya gelmesidir. Yani vergi idaresi bir vergiyi hesaplamış (tarh etmiş) ve bunu ilgili kişiye tebliğ etmiş ya da idarenin kendisi tarafından hesaplanıp ayrıca tebliğe gerek olmaksızın ödeme süresi gelmiş (motorlu taşıtlar vergisinde olduğu gibi) tutarları ifade etmektedir. Bu anlamda aşağıdaki tabloda gördüğünüz (a) nolu sütun tahakkuk tutarlarını göstermekte; (b) nolu sütun ise tahsil edilen tutarları….

Buna göre tahsilat-tahakkuk oranı en düşük kalemlerden biri beyana dayalı gelir vergisi gibi görünüyor. Yani avukat, mali müşavir, tüccarlar, kira geliri elde edenlerden Ocak-Eylül döneminde 191 milyar 639 milyon lira tahakkuk edilmiş diğer bir ifadeyle ödenecek aşamaya gelinmiş ama bunun sadece 129 milyar 845 milyon lirası tahsil edilmiş. Yani yüzde 67,8’i tahsil edilmiş yüzde 32,2’si tahsil edilmemiş.

Aşağıdaki tabloda genel olarak tüm vergiler için tahsilat/tahakkuk tutar ve oranlarını görebilirsiniz.

Kurumlar vergisi açısından ise yukarıda da belirttiğim üzere finansman giderleri, maliyetler, dövizin baskılanması, enflasyon muhasebesi gibi nedenlerden dolayı beyan edilen tutar, beklenen ve hedeflenen tutarın altında kalmıştır. Ancak tahsilatın tahakkuk oranı ise yaklaşık yüzde 81,5 kadar gerçekleşmiştir.

Harçlar, tahsilatı en yüksek kalemlerden biri olarak görünüyor. Tahsilatın tahakkuka oranı yüzde 93’lerde. Bunun böyle olma nedeni ise genel olarak ödenmeden işlemlerin yapılmamasıdır. Örneğin yurt dışı çıkış harcı ödenmeden yurt dışına çıkamıyor olmamız gibi.

Konaklama vergisi için 2025 yılı bütçe kanununda hedeflenen tutar 19 milyar 134 milyon lira iken bunun sadece yüzde 57’si tahsil edilmiş. Bildiğiniz üzere konaklama vergisi ekseriyetle otellerde kalınması durumunda KDV hariç tutar üzerinden yüzde 2 oranında alınan bir vergidir. Geçen yıl bu aynı dönemde tahsilatın vergi gelirine oranı yüzde 60’larda idi. Tahsilatın tahakkuka oranı da yaklaşık olarak aynı idi. Geçen yıl yani 2024’ün sonu itibariyle hedeflenin yüzde 90’ı tahsil edilmiş ayrıca tahsilatın tahakkuka oranı da yüzde 93’5 olmuştur.