KAPSAM:

Kesinleşmemiş veya dava aşamasındaki amme alacaklarına ilişkin kapsam;

Vergi Usul Kanunu kapsamına giren ve ikmalen, re’sen veya idarece tarh edilen vergilere ve yine aynı Kanun kapsamında olup kesilen cezalara ilişkin olmak üzere;

• 31/12/2022 tarihinden (bu tarih dahil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları ile gecikme zammı ve faizleri (gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi hariç),

• 2022 yılına ilişkin olarak 31/12/2022 tarihinden (bu tarih dahil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları ile gecikme zammı ve faizleri,

• 31/12/2022 tarihinden (bu tarih dahil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları

b) Kanunun 1. Maddesinin 1. Fıkrasının a) bendinin (2) numaralı alt bendinde sayılan idari para cezaları,

c) 31/12/2022 tarihinden (bu tarih dahil) önce gümrük yükümlülüğü doğan gümrük vergileri, idari para cezaları, faizler, gecikme zamları ve gecikme faizleri,

girmektedir.

YAPILANDIRILACAK TUTARIN TESPİTİ:

Vergi ve Vergi Cezaları Hakkında:

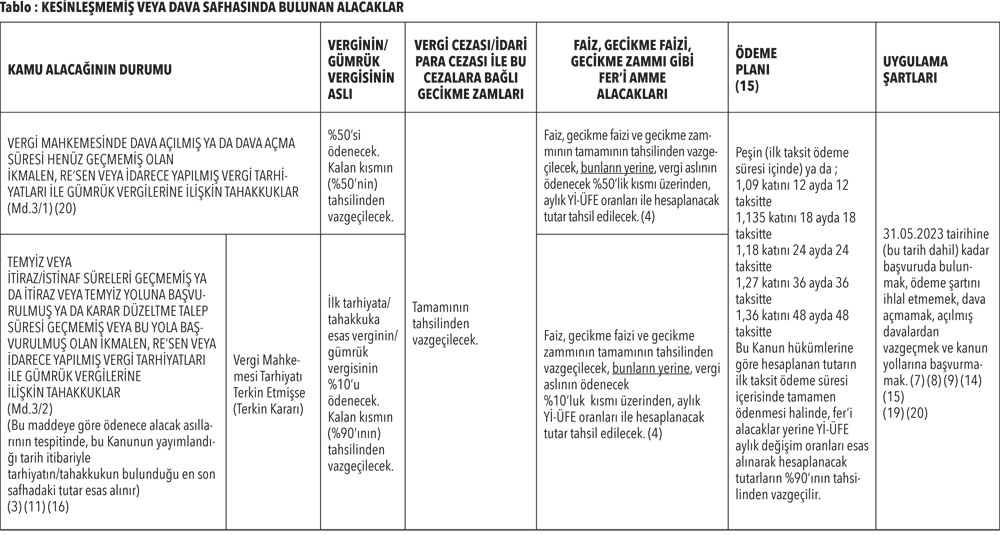

a) Kanunun yayımlandığı 12.3.2023 itibariyle vergi mahkemeleri nezdinde dava açılmış veya dava açma süresi henüz geçmemiş vergiler:

Bu safhadaki vergiler henüz tahakkuk etmemiş olduğundan, madde hükmünden yararlanmak üzere başvuruda bulunulmuş olması halinde, dava konusu yapılmış vergiler, ilk tarhiyat tutarına göre ihbarnamenin tebliğ edildiği tarih esas alınarak dava açma süresinin son günü itibariyle tahakkuk ettirilecek, bu tarihten bir ay sonrası ise vade tarihi olacaktır.

Bu durumdaki vergi aslının %50’si ile bu tutar üzerinden yukarıda belirtilen şekilde tahakkuk ve vade tarihleri esas alınarak hesaplanması gereken gecikme faizi ve gecikme zammı yerine hesaplanacak Yİ-ÜFE tutarının Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla, vergi aslının kalan %50’si, vergi zıyaı cezası, gecikme zammı ve gecikme faizlerinin tamamı silinecektir.

Kanunun yayımlandığı tarih itibariyle dava açma süresi henüz geçmemiş olan vergilere, gecikme faizi yerine hesaplanması gereken Yİ-ÜFE tutarı, Kanunun yayımlandığı 12.3.2023 tarihine kadar hesaplanacaktır.

b) Kanunun yayımlandığı 12.3.2023 itibariyle, itiraz/istinaf veya temyiz süreleri geçmemiş ya da bu yollara başvurulmuş veya karar düzeltme süresi geçmemiş veya karar düzeltme yoluna başvurulmuş vergiler:

Bu kapsamdaki alacak asıllarının tespitinde 12.3.2023 tarihi itibariyle tarhiyatın bulunduğu en son safhadaki tutar esas alınacaktır. Tarhiyatın bulunduğu en son safhadaki tutar, Kanunun yayımından önce verilmiş ve taraflardan birine tebliğ edilmiş kararlar dikkate alınarak tespit edilecektir.

• 12.3.2023’den önce verilmiş en son kararın terkin (verginin iptali) kararı olması:

Bu durumdaki vergi aslının %10’u ve bu tutar üzerinden hesaplanacak YI-ÜFE’nin Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla, vergi aslının kalan %90’ı ile vergi zıyaı cezasının, gecikme zammının ve gecikme faizlerinin tamamı silinecektir.

• 12.3.2023’den önce verilmiş en son kararın tasdik (tarhiyatı onayan mahkeme kararı) veya tadilen tasdik (tarhiyatı kısmen onayan kısmen terkin eden mahkeme kararı) kararı olması:

Tasdik kararı olması durumunda tasdik edilen verginin tamamının, tadilen tasdik kararı olması halinde ise tasdik edilen verginin tamamının, terkin edilen verginin ise %10’unun, buna ilişkin Yİ-ÜFE ile birlikte Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla; vergi aslının kalan %90’ı ile vergi zıyaı cezasının, gecikme zammının ve gecikme faizlerinin tamamı silinecektir.

• 12.3.2023’den önce verilmiş en son kararın bozma, onama veya kısmen bozma kısmen de onama yönünde olması:

– Bozma kararı olması halinde vergi aslının %50’si ile buna ilişkin Yİ-ÜFE’nin Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla, vergi aslının kalan %50’si, vergi zıyaı cezası, gecikme zammı ve gecikme faizlerinin tamamı silinecektir.

– Onama kararı (tarhiyatı tasdik eden kararı onayan karar) olması halinde, vergi aslının tamamı ile buna ilişkin Yİ-ÜFE’nin Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla, vergi zıyaı cezası, gecikme zammı ve gecikme faizlerinin tamamı silinecektir.

– Kısmen onama kısmen bozma kararı olması, onanan kısmın tamamı ile buna ilişkin Yİ-ÜFE’nin, bozulan kısmın ise %50’si ile buna ilişkin Yİ-ÜFE’nin Kanunda belirtilen süre ve şekilde tamamen ödenmesi kaydıyla, kalan vergi aslı ile vergi zıyaı cezası, gecikme zammı ve gecikme faizlerinin tamamı silinecektir.

Sadece vergi cezalarına karşı açılan davalar, 12.3.2023 itibariyle uzlaşma talepli alacaklar, İdari Para Cezaları, Gümrük vergileri ,Ecrimisil Hakkında ayrıntılı açıklamalar ilgili genel tebliğde kapsamlı olarak açıklanmış olup ayrıca aşağıda konuyu özetleyen tablolarda ayrıntılı yer aldığından burada bu konulara değinilmeyecektir.

BAŞVURU VE ÖDEME SÜRESİ

Kanunun 3’üncü maddesinden yararlanmak için 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar bağlı bulunulan tahsil dairesine yazılı olarak başvuruda bulunulması ve başvuru dilekçesinde dava açılmayacağı, açılmış davalardan vazgeçileceği yönünde iradenin belirtilmesi şarttır. Kahramanmaraş depremleri nedeniyle mücbir sebep hali ilan edilen yerlerde bu Kanun’dan yararlanmak için 31.10.2023 (bu tarih dahil) tarihine kadar başvurulması gerekmektedir.

Hazine ve Maliye Bakanlığı’na bağlı vergi dairelerince ikmalen, re’sen veya idarece yapılan tarhiyatlarla ilgili davalara konu alacaklar açısından madde hükmünden yararlanmak isteyenlerin 7440 sayılı Kanuna ilişkin yayımlanan Tebliğ ekinde yer alan durumlarına uygun dilekçeyi iki örnek hazırlayarak 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar bağlı bulundukları vergi dairesine vermeleri gerekmektedir.

Kanunun 9 uncu maddesinin on üçüncü fıkrası hükmü gereğince, davadan vazgeçme dilekçeleri ilgili vergi dairelerine verilecek ve bu dilekçelerin vergi dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilecektir.

Bu madde kapsamında hesaplanan tutarların;

• 30 Haziran 2023 günü olan ilk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, bu tutara Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmayacaktır.

• İlk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların (bu Kanunun 4’üncü maddesine göre fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutar ile birlikte hesaplanan gecikme faizi dahil) %90’ının tahsilinden vazgeçilir.

• Taksitle ödenmek istenmesi halinde borçluların başvuru sırasında, aylık dönemler halinde 12,18, 24, 36 veya 48 eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz.

Olay | Fatih ACAR