Gelişen ekonomik ilişkiler ve buna istinaden de gerek sanayi, hizmet gerekse de finansal piyasaların varlığı birçok şeyi her geçen gün daha da karmaşık hale getirmektedir. Bu döngüde yer alan hemen hemen herkes, kendi çıkarlarını maksimum kılmak için yasal ve/veya yasal olmayan tüm yolları mübah görerek ekonomik işleyişlerini de buna göre düzenleyebilmektedirler. Mükellefler daha az vergi vermek ya da hiç vermemek; devlet ise hazineyi asgari seviyede zarara uğratmanın ya da hiç zarara uğratmamanın peşindedir.

Bu yüzden hem devletin ilgili birimleri hem de mükellefler/sorumlular profesyonel bir satranç oyunundaymış gibi sonraki/karşı hamleleri de hesaplayarak oyunun seyrini değiştirecek kendi lehlerine karar(lar) alabilmektedir.

Özellikle büyük firmalar vergi hukuku alanında profesyonel kişi ve/veya şirketlerden yardım/danışmanlık alarak bu konularda hem hata yapmanın önüne geçmek hem de varsa lehte bir yasal düzenleme bunu kullanarak daha az vergi ödemek istemektedirler.

Tarafların bu akıl dolu karşılıklı hamleleri özünde birer ders niteliğindedir.

Ancak bu hamleleri önceden görüp buna engel olacak birçok hüküm de mevzuatımızda bulunmaktadır. Bunlardan biri de Vergi Usul Kanunu’nun 3’üncü maddesidir. Bu madde hükmünün ilgili fıkrası “vergi ödememek adına yapılan bir hamlenin neden yapıldığına bakarım ve bu hamle şayet vergi kaçırmak gayesiyle yapılmışsa Devlet olarak bu işlemi yok sayarım” edasıyla düzenlenmiştir.

İşte VUK’un 3/B maddesindeki “Vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır” fıkrası uyarınca vergi hukukunda vergiyi doğuran olay ile buna bağlı gerçekleşecek vergilendirme sürecinin gerçek mahiyetinin tespiti önem arz etmektedir. Bu duruma literatürde ekonomik yaklaşım adı verilir. Nitekim, Danıştay Vergi Dava Daireleri Genel Kurulu'nun K.No. 2003/287 ve E.No. 2002/55 sayılı kararı usulüne uygun olarak düzenlenen belge ve kayıtlarla kanıtlanabilen hukuki işlemlerin vergilendirmeye esas alınabilmesi için biçimsel uygunluk yeterli olmayıp söz konusu hukuki işlemlerin gerçek durumu yansıtıyor olması da gerektiği yönünde karar verilmiştir.

Gelgelelim “peçeleme”ye

Vergi mükelleflerinin ve/veya sorumlularının daha çok kendi çıkarlarını gözeterek özel hukuk biçimlerini ve kurumlarını olağan kullanımları dışında kötüye kullanarak vergi kaçırma gayesiyle düzenlenen sözleşmelere peçeleme sözleşmeleri ya da perdeleme işlemleri adı verilir. Peçeleme sözleşmesinin tarafları yasanın özüne uygun davranıyor görünmekle birlikte aslında onun özünü ihlal etmektedirler. Yasanın amacı tamamen bertaraf edilmektedir.

Uygulamada karşılaşılan işlemlerle kanun maddesi dolanılarak daha az vergi ödemek ya da vergi ödememek istenmektedir. Örneğin önceki yıllarda bir firmanın bir vakfa para aktarması için Ülkemizin önemli bir kurumuna yaptığı bağış bir peçeleme faaliyetidir. Ya da bir bankanın kendi kurduğu vakfa para aktarıp aynı vakıf üzerinden çalışanlarına/emeklilerine vergisiz ödeme yapması da aynı kapsamda bir işlemdir. Bunların bir kısmı idare/yargı tarafından peçeli işlem sayılmış ama bir kısmı ise maalesef incelemeye bile alınmamıştır.

Neden peçelemeye başvurulur?

Her türlü kaçınma işleminin “peçeli bir işlem” olduğunu söylemek yanlış olur. Kaçınma ile peçeleme arasındaki çizgiyi belirleyecek kanuni düzenleme VUK m.3/B hükmüdür. Bu hükme göre kaçınma faaliyetinin özünde bir kaçırma amacı varsa, bu işlemin “gerçek mahiyeti” saptanarak vergi kaybının önüne geçilmesi esastır.

Peki mükellefler/sorumlular bile bile neden peçelemeye başvururlar? Bunun cevabı oldukça basittir; ya daha az vergi vermek ya da vergi vermemek.

Peçeleme nasıl saptana(maya)cak?

Peçeleme işlemini saptamak adına inceleme görevi genel olarak Vergi Denetim Kurulu’ndadır. Vergi müfettişleri ve yardımcıları Vergi Denetim Kuruluna bağlı olarak görev yaparlar.

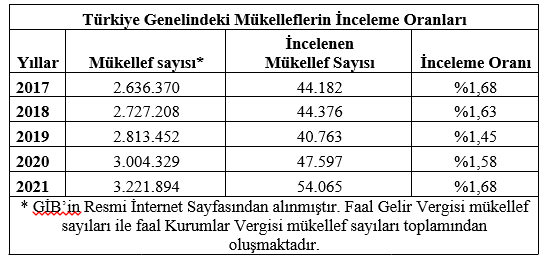

Hali hazırda Vergi Denetim Kurulunda (2021 VDK Faaliyet Raporu uyarınca) 8 bin civarında denetim elemanı bulunmaktadır. Bu sayı her geçen gün daha da azalmaktadır. Bunun nedeni olarak da vergi müfettiş ve yardımcılarının özlük haklarında bir iyileştirme yapılmaması gösterilmektedir. 2021 yılı Faaliyet Raporu’na göre 2021 yılında 211.227 adet inceleme yapılmış ve incelenen mükellef sayısı ise 54 bin 65’tir[1]. Bu sayının yeterli olmadığını sanıyorum söylememe gerek bile yok. Zira aşağıda inceleme oranları da görülmektedir. Takdir sizlerin…

[1] https://ms.hmb.gov.tr/uploads/2022/04/VDK-2021-Birim-Faaliyet-Raporu.pdf

T24 | Murat BATI