Son dönemde ücretlerin vergilendirilmesinde önemli değişiklikler yapıldı. Örneğin tek işverenden elde edilen ve vergisi işveren tarafından kesilen ücretler için tutar ne olursa olsun uzun yıllardır beyanname verilmiyordu. Artık tek işverenden alınan ve kaynakta vergisi kesilmiş olan ücretler de belli bir tutarı (2022 yılı için 880 bin lira) aştığı taktirde takip eden yıl Mart ayında beyanname verilmesi gerekiyor.

Son günlerde yine ücretlere uygulanan bazı istisna tutarların artırıldığını da görüyoruz. İşverence işyerinde yemek verilmediği durumda personele gelir vergisinden istisna olarak verilebilen günlük yemek kartı bedelleri artırıldı. Yine aynı şekilde personelin işyerine gidip gelmesi için servis olmadığı durumda verilen günlük ulaşım bedelinde de (toplu taşıma kartı, bileti şeklinde verilenler) artış yapıldı. Günlük yemek bedeli 1 Temmuz’dan itibaren 34 liradan 51 liraya, günlük yol bedeli ise yine aynı tarihten geçerli olmak üzere 17 liradan 25 lira 50 kuruşa çıkarıldı.

Bir diğer düzenleme de asgari ücretin gelir ve damga vergisi kapsamı dışına çıkarılması oldu. Aslında bu düzenleme 6 aydır uygulanıyordu. Yani yeni bir şey değil. Ancak enflasyondaki artış nedeniyle alım gücünde yaşanan erimenin önüne geçmek amacıyla, en son 2015 yılında uygulanmış olan asgari ücretin yılda iki kez belirlenmesi uygulamasına geri dönülmüş olması bu konuyu da tekrar gündemimize getirmiş oldu.

Toplanan asgari ücret tespit komisyonu brüt asgari ücreti 1 Temmuz’dan itibaren geçerli olmak üzere 5 bin 4 liradan, 6 bin 471 liraya çıkardı. Bu artış sadece asgari ücretliyi değil daha yüksek ücret alan diğer ücretlileri de etkiledi.

Asgari ücrete gelir vergisi istisnası

Geçtiğimiz yıl sonunda yapılan bir yasal düzenleme ile hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından; işçi sosyal güvenlik primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna hale getirildi. Sadece asgari ücretle çalışanlar değil, asgari ücretin üzerinde ücret geliri elde eden çalışanlar da ücretlerinin asgari ücret kadarlık kısmı için bu istisnadan yararlanabiliyorlar.

Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanıyor. Bu yeni uygulamama ile birlikte asgari geçim indirimi de (AGİ) son bulmuş oldu.

Damga vergisi de yok

Damga Vergisi Kanunu’na ekli (2) sayılı tabloda damga vergisinden istisna edilen kâğıt ve işlemler sayılıyor. Bu tabloya yukarıda belirtilen ücretlere ilişkin kâğıtların damga vergisinden istisna olduğuna dair düzenleme eklendi.

Buna göre aylık brüt asgari ücrete isabet eden kısım için damga vergisi istisnası da uygulanıyor. Bir başka deyişle, ücret gelirlerinin asgari ücrete kadar olan kısmına damga vergisi istisnası uygulanıyor aşan kısım üzerinden ise binde 7,59 oranında damga vergisi hesaplanmaya devam ediliyor.

Temmuz asgari ücret artışı

Temmuz başından itibaren geçerli olmak üzere yapılan asgari ücret artışı sadece asgari ücretlilerin ücret hesaplamaları ve net ücretlerini değiştirmedi. Diğer çalışanların ücret hesaplamaları da değişti ve net ücretlerinde çok az da olsa bir artış sonucunu doğurdu.

Aşağıda, ayda brüt 10 bin lira ücret alan bir çalışanın asgari ücret istisnası nedeniyle yararlanacağı gelir ve damga vergisi avantajları ile net ücretlerini gösteren tablo yer alıyor:

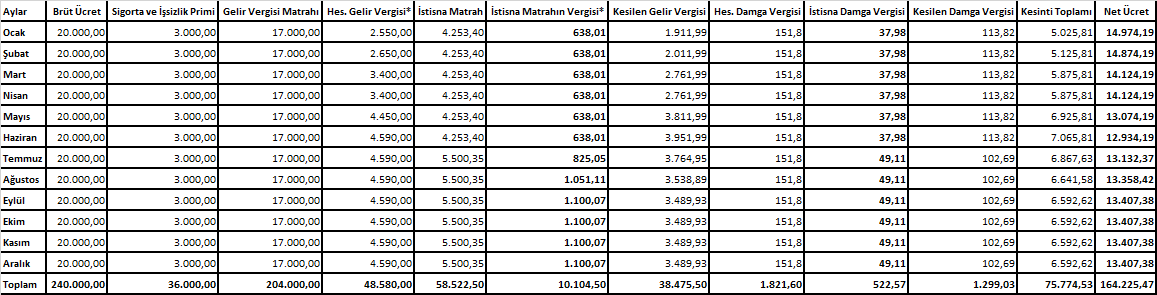

Brüt ücreti 20 bin lira olan bir çalışanın asgari ücret istisnası nedeniyle yararlanacağı gelir ve damga vergisi avantajları ile net ücretlerini gösteren tablo ise aşağıdaki gibi olacaktır:

* 2022 yılında elde edilen ücret gelirlerine ilişkin gelir vergisi tarifesine göre hesaplanmıştır.

Yukarıdaki her iki tablodan da görüleceği üzere 2022 yılının tamamında asgari ücretin üzerinde ücret alanlar açısından ücretin tutarına göre avantaj miktarında bir değişiklik olmuyor. Bu çalışanların asgari ücret istisnası kapsamında 2022 yılındaki net ücretlerindeki yıllık artış 10.104,50 liralık gelir vergisi avantajı ile 522,57 liralık damga vergisi avantajının toplamı yani 10.627,07 lira olarak karşımıza çıkıyor. Temmuz asgari ücret artışı yapılmasaydı bu tutar 9.063,92 TL olacaktı. Buna göre ücreti asgari ücretten fazla olan çalışanlar için gelir ve damga vergisi farkı nedeniyle son altı aylık net ücretlerin toplamında sadece 1.563,15 lira artış oluyor.

Asgari ücretlinin alım gücündeki erimenin telafi edilebilmesi için Temmuz ayında yapılan artışın, asgari ücretlilerin net ücretlerinde ayda bin 247 lira (6 ayda yaklaşık 7 bin 482 lira) gibi bir artış sağladığı görülüyor. Bu da oran olarak da yüzde 30 civarında bir artışa tekabül ediyor.

Enflasyon artmaya ve alım gücü düşmeye devam ederken, çalışanları enflasyona ezdirmemek ve eriyen alım güçlerini telafi etmek amacıyla sadece devlet tarafından yapılanların yeterli olmadığı görülüyor. Asgari ücretli ya da bunun üzerinde ücret alanlar için bu zor günlerde işverenlerin de ellerini taşın altına koymaları gerektiği anlaşılıyor.