Gelir Vergisi Kanunu mük.m.80/6 uyarınca (ivazsız edinilenler hariç olmak üzere) edinilen konut, arsa, iş yeri gibi gayrimenkuller edinme (iktisap) tarihinden itibaren 5 yıl içinde satılırsa satış ile alış farkı üzerinden değer artışı kazancı yani gelir vergisi ödenmesi gerekmektedir. Yani bir konut ya da iş yeri satın alınma tarihinden itibaren 5 yıl içinde satılırsa satış-alış farkı gelir vergisine tabidir. Bu satış ve alış farkından ayrıca -2023 yılında satış yapılmışsa 55 bin TL- istisna düşülür. Bu tutar 2023 yılı için 55 bin TL, 2024 yılında satış gerçekleşirse 87 bin TL’dir.

Buraya kadar sorun yok gibi ama Maliye’nin bir uygulaması gayrimenkul alış-satış işleminden gelir vergisi alınmasını engellemektedir. Bu uygulamanın adı endekslemedir.

Endeksleme, Gelir Vergisi Kanunu mük.m.81’in son fıkrasında yurttaş lehine düzenlenmiştir. Aşağıda örnekte daha detaylı izah edeceğim ama şimdilik şöyle dersek yanlış yapmamış oluruz; gayrimenkulün alış tutarı enflasyon oranında artırılarak günümüze uyarlanış satış tutarından düşülmektedir.

Ve özellikle enflasyonun şaha kalktığı bu dönemde milyonlarca lira kazançtan hiç vergi alınmamaktadır. Örneğin Haziran 2019’da 3 milyon TL’ye Beşiktaş’ta alınan bir konut, Aralık 2023’te 18 milyon TL’ye satılmışsa -ki bu satış beş yıl içinde olmasına rağmen- enflasyondan dolayı hiç gelir vergisi alınmamaktadır. Ne güzel değil mi….

Böylece enflasyonun bu denli yüksek olduğu bu dönemlerde gayrimenkullerini satanlar bu yöntemle hemen hemen hiç vergi ödememiş olacaklar. Ne güzel hiç vergi ödemiyorlar işte, ne kurcalıyorsun hoca diyor olabilirsiniz ama bu alanlardan alınamayan vergiler başka alanlardan -yani bizden- alınmaktadır.

Plansız ekonomi ve maliye politikalarının uygulanması sonucunda ortaya çıkan enflasyonist etki, Hazinenin -gayrimenkul satışlarındaki- kendi vergi gelirini yok etmekte, burada ortaya çıkan açık ise maalesef özellikle KDV, ÖTV gibi dolaylı vergilerle ve/veya ücretlerden gayrimenkul satışlarıyla hiç ilgisi olmayan bana, size yansıtılmaktadır.

Peki nedir bu endeksleme?

Endeksleme, Gelir Vergisi Kanunu mük.m.81’in son fıkrasında düzenlenmiştir. Buna göre bir gayrimenkulün satış tarihinden önceki ay ile iktisap edildiği (alındığı) aydan önceki aya ait Yİ-ÜFE farkı iktisap edinilen aydan önceki ayın Yİ-ÜFE’ye oranı yüzde 10 ya da yüzde 10’dan fazla ise endeksleme yapılır.

Nasıl yani? Şöyle;

Örneğin 5 Mart 2020’de 1 milyon TL’ye Kadıköy’de bir konut satın alan Emine Hanım bu konutu Aralık 2023’te 6 milyon 250 bin TL’ye satmıştır. Normal koşullarda 6 milyon 250 bin TL’den 1 milyon TL’nin düşülüp kalan tutar üzerinden gelir vergisinin ödenmesi gerekmektedir. Yüksek enflasyon dolayısıyla mükellef lehine ama devletin aleyhine bir kanun hükmünü yani endekslemeyi uygulayarak Emine Hanım’ın vergi ödemesine “engel olacağız.”

Önce alış tutarını endeksleyeceğimiz Yİ-ÜFE değerlerini bulmakla işe koyulalım. Alış ve satıştan önceki ayların Yİ-ÜFE’lerine TÜİK’in internet sayfasından ulaşılabilir.

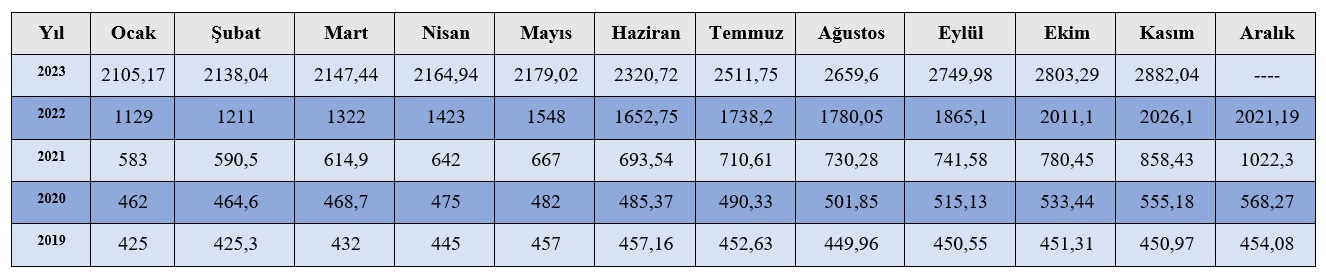

Kolaylık olsun diye son beş yılın Yİ-ÜFE değerlerini aşağıda tablo haline getirdim. Ancak Aralık 2023 verileri henüz yayımlanmadığından o kutucuk şimdilik boş.

Yukarıdaki örneğe göre gayrimenkul alışı Mart 2020’de yapıldığı için Mart’tan önceki ay Şubat 2020; satışı ise Aralık 2023’de yapıldığı için Aralıktan önceki ay Kasım 2023’tür.

Buna göre yukarıdaki tabloda da gördüğünüz üzere Şubat 2020 Yİ-ÜFE; 464,6 ve Kasım 2023 Yİ-ÜFE; 2882,04’tür.

Yapılacak işlem [(satıştan önceki aya ait Yİ-ÜFE-alıştan önceki aya ait Yİ-ÜFE)/ alıştan önceki aya ait Yİ-ÜFE]*100 şeklindedir.

Bu formüle göre hesaplamayı yapalım [(2882,04-464,6)/464,6]*100=yüzde 520,327 sayısına ulaşıyoruz.

Bu oran (yüzde 520,327), yüzde 10’dan fazla olduğu için endeksleme yapacağız. Yani alış tutarımız olan 1 milyon TL’yi ayrıca yüzde 520,327 daha artırıp enflasyondan arındırılmış alış bedelimizi (maliyet bedelimiz) bulacağız. Endeksleme sonucu bulduğumuz bu tutar da 6 milyon 203 bin 271 TL’dir.

Yani Emine Hanım bu evi Mart 2020’de 1 milyon TL’ye almış ama enflasyon dolayısıyla bu tutarın bugünkü değeri maalesef 6 milyon 203 bin 271 TL oluvermiş. Enflasyonun dayanılmaz ağırlığı da diyebiliriz buna.

Bu durumda [satış tutarı -endekslenmiş alış tutarı- 2023 yılı için istisna tutarı] sonucu bulunacak değer üzerinden gelir vergisi alınacaktır.

Yani [6 milyon 250 binTL-6 milyon 203 bin 271 TL - 55 bin TL] = -8 bin 271 TL üzerinden vergi öde(me)yecek. Gördüğünüz üzere sonuç eksi (-) çıktığından hiç vergi ödenmeyecektir.

Ve sonuçta

Yüksek enflasyon devletin alması gereken vergileri de aşındırmaktadır. Bunun müsebbibini bulmak hiç de zor olmasa gerek. Bu gibi yüksek tutarlı satışlardan vergi alın(a)madığından sanıyorum özellikle diğer bazı alanlarda daha fazla vergi alma yolu deneniyor.

Ayrıca bu satışlarda genellikle gayrimenkulün gerçek bedeli de gizlendiğinden ortaya çıkan kaybı varın siz düşünün…

Öneri

Burada yapılması gerekenlerden ilki gayrimenkulün belediyede kayıtlı olan bedelini yani vergi değerini gerçek seviyesine çıkarmaktır. Çünkü bir gayrimenkulün gerçek satış bedeliyle (rayiç bedel) belediyede kayıtlı bedeli olan vergi değeri arasında parasal tutar olarak çok büyük fark bulunmaktadır.

Bu nedenle gayrimenkul satışlarında EVK m.29’daki vergi değerinin kullanılmaması bunun yerine Tapu ve Kadastro Genel Müdürlüğünce yapılacak bir değerleme sonucunda bulunan bir değer üzerinden harç/verginin hesaplanması gerekiyor. Ya da gayrimenkul satışlarında özel firmalara ekspertiz yaptırılmalı.

Diğeri ise 5 yıllık sürenin ivedilikle gözden geçirilmesi olmalıdır.