Ülkemizde vergilerin kaynağını, gelir, harcama ve servet oluşturmaktadır. Kaynağı gelir olan vergiler, gelir vergisi ve kurumlar vergisi; kaynağı servet olan vergiler emlak vergisi, motorlu taşıtlar vergisi, veraset ve intikal vergisi ve değerli konut vergisi; kaynağı harcama olan vergiler ise katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), harçlar, BSMV, gümrük vergisi gibi vergilerdir. Kaynağı servet ve/veya gelir olan vergilere dolaysız (vasıtasız); kaynağı harcama olan vergilere ise dolaylı (vasıtalı) vergiler denilir.

Hem temmuz ayında hem de geçen gün TRT Haber'de Cumhurbaşkanı yardımcısı Cevdet Yılmaz dolaylı vergilerin payının düşürüleceğini belirtti ancak bunun nasıl olacağına ilişkin pek bir bilgi vermedi.

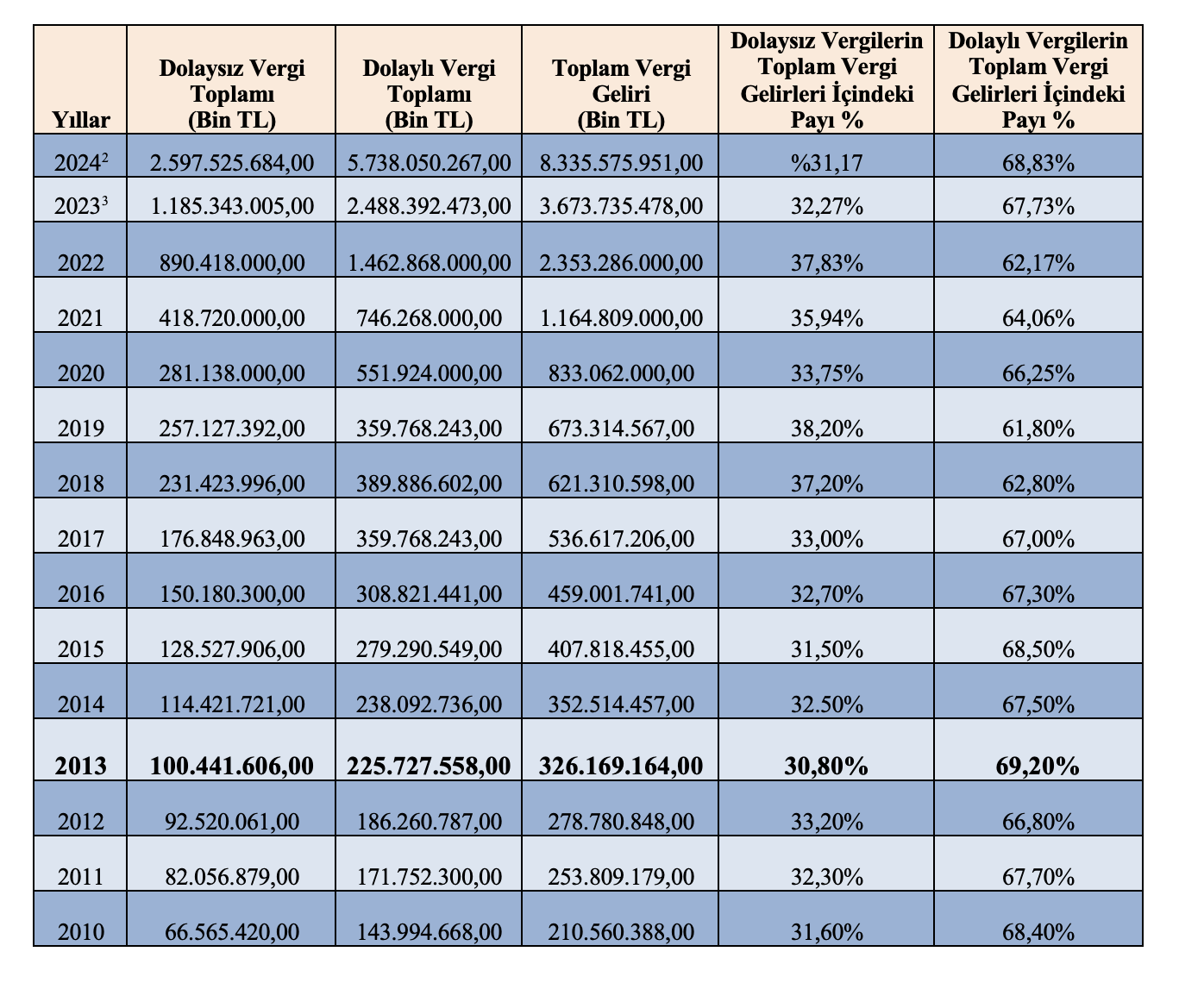

Aşağıdaki tabloda 2010 ila 2024 yılları arasındaki dolaylı ve dolaysız vergilerin toplam vergi gelirleri içindeki payları görülmektedir.

2010 ila 2024 yıllarında dolaylı ve dolaysız vergilerin toplam vergileri içindeki oranları[1]

Yukarıdaki tabloya göre son 15 yılda dolaylı vergilerin toplam vergi gelirleri içindeki payı yüzde 64 ile yüzde 69 arasında bir seyir göstermektedir. Dolaysız vergilerin payı yüzde 31 ile yüzde 36 arasındadır.

Son 15 yılın ortalamasına baktığımızda dolaylı vergilerin payı yüzde 66,4; dolaysızların payı ise yüzde 33,6'dır.

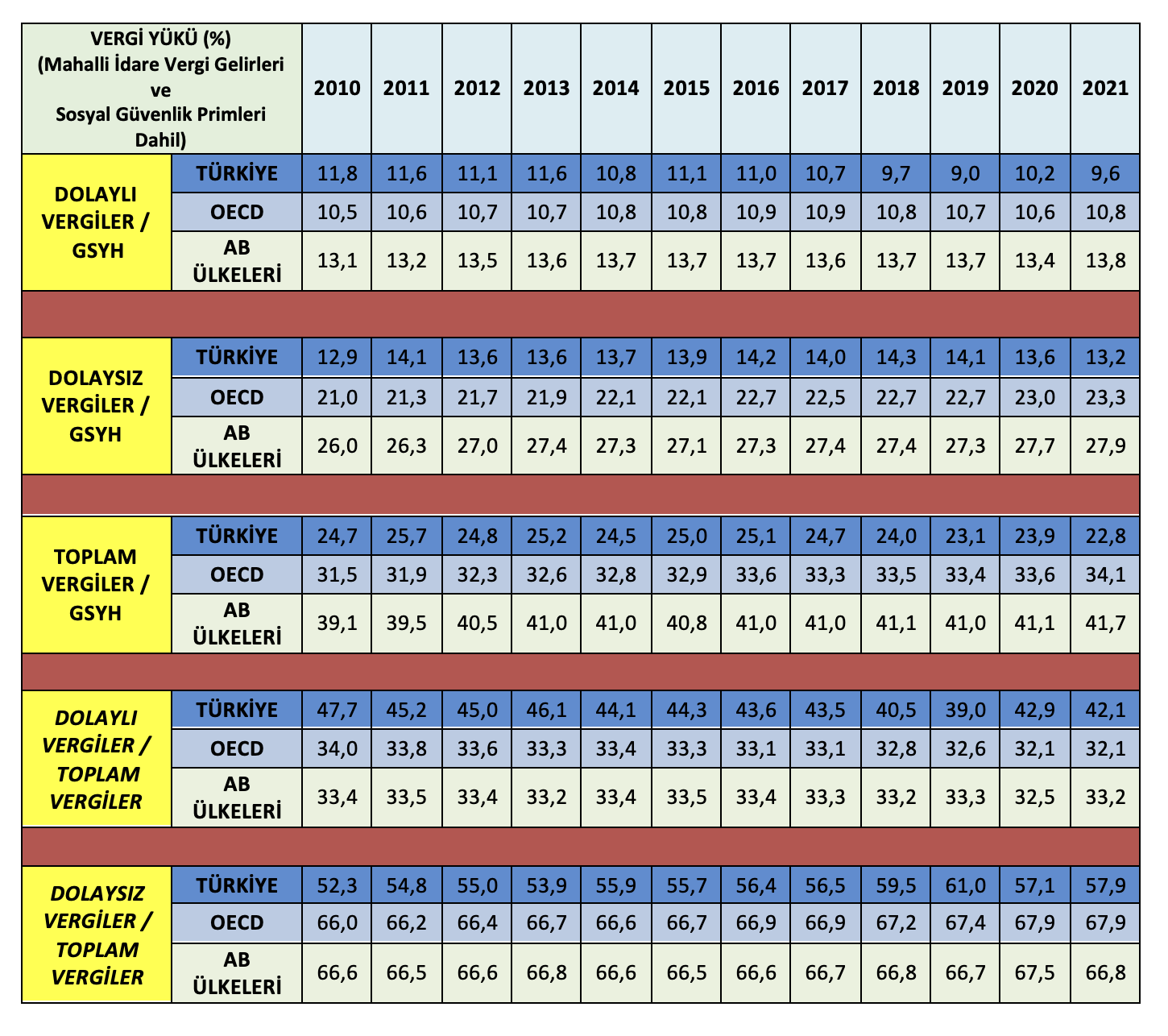

AB ve OECD ülkeleri ortalamaları

AB ve OECD ülkeleri dikkate alındığında –bu yerlerde sosyal güvenlik primleri ile mahalli idare vergi gelirleri dâhil- dolaylı vergilerin payı aşağıdaki şekildedir.

Görüldüğü üzere AB ve OECD ülkeleri arasında Türkiye'nin dolaylı vergilerin payı diğer ülkelere oranla yine de oldukça yüksek görülmektedir.

Bunun nedeni ne olabilir sorusunun cevabını ülkelerin gelişmişlik seviyesinde aramak gerekiyor. Şöyle ki…

Gelişmiş ülkelerde dolaysız vergilerin dolaylı vergilere oranla payı daha fazladır. Az gelişmiş ve gelişmekte olan ülkelerin vergi sepetindeki ağırlığı ise tüketim vergilerindedir. Bu durum, aynı zamanda tersine artan oranlı bir görünüm de arz edeceğinden gelir dağılımını bozucu bir etki gösterecektir.

O zaman yapılması gereken şeylerden biri dolaylı vergi payını dolaysıza nazaran azaltmak olacaktır. Lakin öncelikle şu soruyu cevaplamak gerekecektir; ülkelerin gelişmişlik düzeyi düşük olduğu için mi dolaylı vergilerin payı yüksek yoksa dolaylı vergilerin payı yüksek olduğu için mi gelişmişlik seviyesi düşüktür?

Bu sorunun cevabını ülkemiz açısından bulmak için 1960'lara gitmek gerekmektedir.

1960'lı yıllarda ve öncesinde yapılan vergi mevzuat değişikliklerinin sayısının epey fazla olmasından ve biraz da aceleyle yapılmasından dolayı aksaklıklar ile hatalar sıklıkla görülmeye başlanmış. Dönemin Maliye Bakanı vergi sistemini bütünüyle incelemek ve önerilerde bulunmak üzere bir Vergi Reform Komisyonu oluşturmak istemiş ve 1961 yılında İstanbul'da çalışmalara başlanmasını uygun görmüştür.

Ancak çok farklı görüşler ortaya çıkınca dönemin hükümeti konuya el atmış ve Federal Almanya Büyükelçiliği'nden mezkûr konunun tartışılıp bilimsel argüman üretilmesi için bir uzman komisyon talebinde bulunmuştur. OECD'nin Avrupa Prodüktivite Ajanı tarafından finanse edilen Alman uzmanlar Türkiye'ye mezkûr sorunu tartışmak üzere gelmişlerdir. Ve ilk çalışmaları sonrasında dolaylı vergilerin genel vergi hasılatı içindeki payının artırılmasının Türkiye gibi gelişmekte olan bir ülke için yerinde olacağına karar vermişlerdir.

Görüldüğü üzere dönemin uzman ekibi de ülkemiz sosyolojik/vergi kompozisyonunun dolaylı vergilere daha uygun olduğunu ve ülkenin gelişmek seviyesinin düşük olmasından dolayı dolaysız vergi yapısının dokumuza uygun olmadığına ancak dolaylı vergilerin varlığının dokumuza daha uygun olduğuna karar vermişler. Ve o dönem ekseriyetle dolaylı vergiler önermişlerdir.

Ezcümle o tarihten bu yanadır dolaylı vergilere hep sırtımızı yasladık ve bu nedenle de dolaylı vergilerin payı maalesef hiç düşmedi. 1960'lı yıllarda konulan azgelişmişlik teşhisi hiç mi tedaviye cevap vermedi? İşte Cevdet Yılmaz ve Mehmet Şimşek'in bu soruya öncelikle cevap bulması gerekmektedir.

Cevdet Yılmaz dolaylı vergilerin payını düşüreceğini belirtirken KDV ve/veya ÖTV oranlarını düşürecek mi yoksa bu vergilerden elde edilen tahsilata hiç dokunmayıp gelir ve kurumlar vergisini artırarak mı bu oranı değiştireceği hususu henüz net değil. Ama ben de dolaylı vergilere dokunmadan dolaysız vergi hasılatını artırarak toplam vergi geliri içindeki dolaysızın payını artırarak bu hedefi gerçekleştireceğini düşünüyorum. Yani azgelişmiş kalmaya devam mı edeceğiz?

Bu nedenle cevap bulmamız gereken soru şudur "ülkelerin gelişmişlik düzeyi düşük olduğu için mi dolaylı vergilerin payı yüksek yoksa dolaylı vergilerin payı yüksek olduğu için mi gelişmişlik seviyesi düşüktür?"

[1] Hazine ve Maliye Bakanlığı verilerinden tarafımızca oluşturulmuştur.