Ülkemizde vergilerin kaynağını, gelir, harcama ve servet oluşturmaktadır. Kaynağı gelir olan vergiler, gelir vergisi ve kurumlar vergisi; kaynağı servet olan vergiler emlak vergisi, motorlu taşıtlar vergisi, veraset ve intikal vergisi ve değerli konut vergisi; kaynağı harcama olan vergiler ise katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), harçlar, BSMV, gümrük vergisi gibi vergilerdir.

Kaynağı servet ve/veya gelir olan vergilere dolaysız (vasıtasız); kaynağı harcama olan vergilere ise dolaylı (vasıtalı) vergiler denilir.

OECD 9 Aralık 2025 günü 2025 Gelir İstatistikleri Raporunu yayımladı. Bu Rapora ilişkin olarak da Gelir İdaresi Başkanlığı muhtelif istatistiklerini güncelleyip 24 Aralık 2025 günü yayımladı.

Bu yazıda dolaylı vergiler açısından OECD ülkelerinin durumunu sonrasında Türkiye bazında yıllar itibariyle Avrupa Birliği ve OECD karşılaştırmasını yapalım. Ama öncesinde dolaylı vergilerin yüksek olmasının anlamına bakalım isterseniz…

Dolaylı vergi oranının yüksek olmasının anlamı nedir?

Dolaylı vergilerin yüksek olmasının bize ne zararı var sorusunun cevabını bir örnekle anlatmaya çalışayım.

Örneğin, aylık net 40 bin lira maaş alan işçi Mustafa Bey aylık market masrafının 20 bin lira artı (yüzde 10 KDV) 2 bin lira KDV ile toplamda 22 bin lira olduğunu varsayalım. Ödenen 2 bin liralık KDV’nin Mustafa Bey’in 40 bin lira maaşı içindeki payı (2 bin/40 bin lira) yüzde 5’tir. Yani sadece KDV’den dolayı aylık vergi yükü yüzde 5’tir.

Diğer taraftan aylık net maaşı 250 bin lira olan Sadettin Bey de aynı marketten ve aynı ürünleri aylık olarak satın aldığında Sadettin Bey de 20 bin lira artı (yüzde 10 KDV) 2 bin lira KDV ile toplamda 22 bin lira ödeyecektir. Yani ikisi de aynı ürünlere 22 bin lira ödeyecektir.

Bu durumda Sadettin Bey’in ödediği 2 bin liranın kendi maaşı (250 bin lira) içindeki payı yüzde 0,8 yani binde 8 olacaktır. Bu durumda market kasasında zengin fakir ayırt edilmediğinden aynı vergi ödendiğinden ödenen verginin düşük gelirlinin üstündeki yükü artmış olacak yani geliri içindeki payı yüksek gelirliye nazaran yüksek kalacaktır. Yani örneğe göre aynı KDV’yi ödeyen Mustafa Bey’in, maaşı düşük olduğundan ödediği vergi, canını daha çok yakacaktır.

Benzer örneği evinizde kullandığınız elektrik, doğalgaz gibi ürünler üzerinden de yapabilirsiniz ki sonuç hep yoksulun aleyhine çıkacaktır.

İşte bu duruma tersine artan oranlılık denilmekte ve gelir dağılımını bozucu etki yaratacaktır. Dolaylı vergiler, market kasasında zengin fakir ayırt etmediğinden adaletsizdir.

OECD ülkeleri açısından dolaylı vergilerin durumu

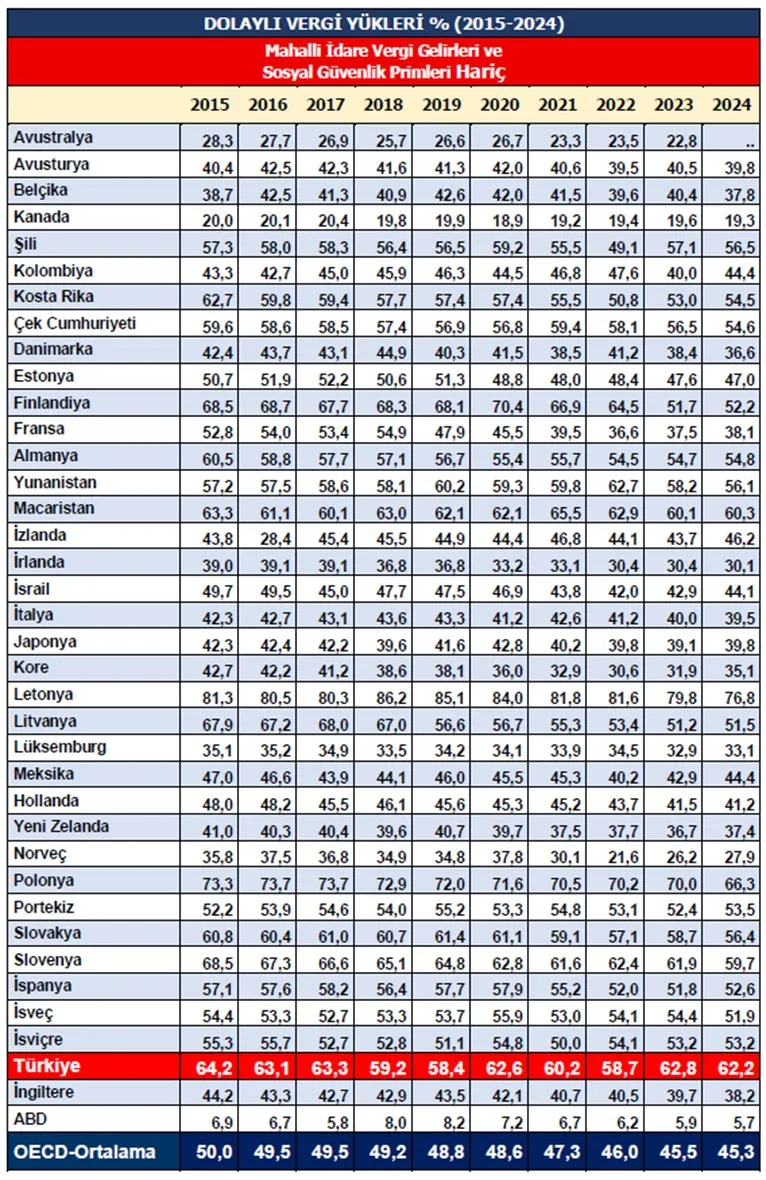

Aşağıdaki tabloda OECD ülkeleri açısından dolaylı vergi yükleri görülmektedir. Bu tablo OECD’nin 2025 Gelir İstatistikleri baz alınarak hazırlandığı için raporda henüz 2025 verileri de olmadığından 2024 yılına kadar hesaplamalar yapılmış.

Tabloda Mahalli İdare Vergi Gelirleri ve Sosyal Güvenlik Primleri Hariç hesaplama yapılmış. Buna göre 2024 yılında OECD ortalaması yüzde 45,3 olmasına karşın Türkiye’nin 2024 yılı oranı yüzde 62,2’dir. Yani OECD ortalamasının yaklaşık 17 puan üstündedir. Son on yıla baktığımızda da Türkiye, OECD ortalamasının hep çok üstünde bir seyir göstermiştir.

Hatta 2024 yılında bizden daha fazla orana sahip olan sadece iki ülke var; Letonya yüzde 76,8 ve Polonya yüzde 66,3. Dolaylı vergiler açısından en yüksek üçüncü ülkeyiz.

AB ve OECD ülkeleri ortalamaları

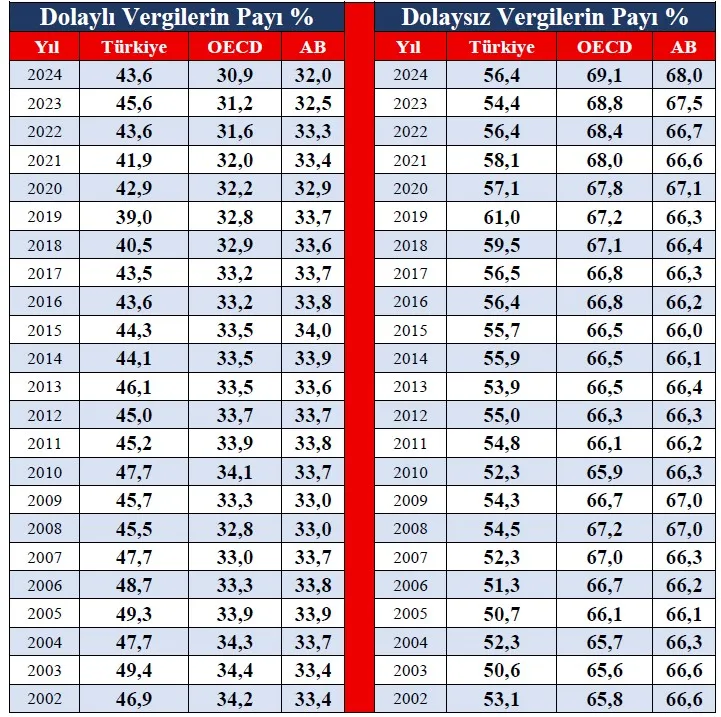

AB ve OECD ülkeleri dikkate alındığında –bu hesaplamada sosyal güvenlik primleri ile mahalli idare vergi gelirleri dâhil- dolaylı vergilerin payı aşağıdaki şekildedir. Sosyal güvenlik primleri ve mahali idare vergi gelirleri dolaysız sayılıp dolaysız vergi tutarına eklendiğinden buradaki oranlar yukarıdaki tabloya nazaran farklılık gösterecektir.

Görüldüğü üzere AB ve OECD ülkeleri arasında Türkiye’nin dolaylı vergilerin payı diğer ülkelere oranla yine de oldukça yüksek görülmektedir. Yukarıda bahsettiğim gibi bu hesaplamada sosyal güvenlik primleri ile mahalli idare vergi gelirleri dâhil edilmiştir. Buna rağmen dolaylı vergiler açısından 2024 yılı OECD ülkelerinin ortalaması yüzde 30,9; AB ülkelerinin ortalaması yüzde 32 ve ülkemizin yüzde 43,6’dır. Bu durum aşağıda bahsedeceğim üzere ülkelerin gelişmişlik seviyeleriyle alakalıdır. Yani bunun nedeni ne olabilir sorusunun cevabını ülkelerin gelişmişlik seviyesinde aramak gerekiyor.

Şöyle ki…

Gelişmiş ülkelerde dolaysız vergilerin dolaylı vergilere oranla payı daha fazladır. Az gelişmiş ve gelişmekte olan ülkelerin vergi sepetindeki ağırlığı ise tüketim vergilerindedir. Bu durum, aynı zamanda tersine artan oranlı bir görünüm de arz edeceğinden gelir dağılımını bozucu bir etki gösterecektir.

O zaman yapılması gereken şeylerden biri dolaylı vergi payını dolaysıza nazaran azaltmak olacaktır. Lakin öncelikle şu soruyu cevaplamak gerekecektir; ülkelerin gelişmişlik düzeyi düşük olduğu için mi dolaylı vergilerin payı yüksek yoksa dolaylı vergilerin payı yüksek olduğu için mi gelişmişlik seviyesi düşüktür?

Bu sorunun cevabını ülkemiz açısından bulmak için 1960’lara gitmek gerekmektedir.

1960’lı yıllarda ve öncesinde yapılan vergi mevzuat değişikliklerinin sayısının epey fazla olmasından ve biraz da aceleyle yapılmasından dolayı aksaklıklar ile hatalar sıklıkla görülmeye başlanmış. Dönemin Maliye Bakanı vergi sistemini bütünüyle incelemek ve önerilerde bulunmak üzere bir Vergi Reform Komisyonu oluşturmak istemiş ve 1961 yılında İstanbul’da çalışmalara başlanmasını uygun görmüştür.

Ancak çok farklı görüşler ortaya çıkınca dönemin hükümeti konuya el atmış ve Federal Almanya Büyükelçiliği’nden mezkûr konunun tartışılıp bilimsel argüman üretilmesi için bir uzman komisyon talebinde bulunmuştur. OECD’nin Avrupa Prodüktivite Ajanı tarafından finanse edilen Alman uzmanlar Türkiye’ye mezkûr sorunu tartışmak üzere gelmişlerdir. Ve ilk çalışmaları sonrasında dolaylı vergilerin genel vergi hasılatı içindeki payının artırılmasının Türkiye gibi gelişmekte olan bir ülke için yerinde olacağına karar vermişlerdir.

Görüldüğü üzere dönemin uzman ekibi de ülkemiz sosyolojik/vergi kompozisyonunun dolaylı vergilere daha uygun olduğunu ve ülkenin gelişmek seviyesinin düşük olmasından dolayı dolaysız vergi yapısının dokumuza uygun olmadığına ancak dolaylı vergilerin varlığının dokumuza daha uygun olduğuna karar vermişler. Ve o dönem ekseriyetle dolaylı vergiler önermişlerdir.

Ezcümle o tarihten bu yanadır dolaylı vergilere hep sırtımızı yasladık ve bu nedenle de dolaylı vergilerin payı maalesef hiç düşmedi. 1960’lı yıllarda konulan azgelişmişlik teşhisi hiç mi tedaviye cevap vermedi?

Cevdet Yılmaz ile Mehmet Şimşek tüm açıklamalarında dolaylı vergilerin payını düşüreceğini belirtirken KDV ve/veya ÖTV oranlarını düşürmeyeceğini de vurgulamaktadırlar. KDV ve ÖTV oranlarını düşürmeden dolaylı vergilerin payını ancak dolaysız vergi gelirini artırarak düşürebilecektir.

Diğer taraftan 2025 ve 2026 bütçe kanunları uyarınca dolaylı vergilerin toplam vergi gelirleri içindeki payı 2025 için yüzde 66,05 ve 2026 için ise yüzde 61,69 olarak tahmin edilmiş. Dolaysız vergilerin payı ise 2025 yılı için yüzde 33,95 ve 2026 yılı için ise yüzde 38,31 olarak tahmin edilmiş.