Okurlarımızdan Bülent K. sorusunda işveren olarak çalışanlarına aylık dönemler halinde yemek yardımı yaptıklarını bununla ilgili kendi mali müşaviri dışında danıştıkları diğer mali müşavirlerden farklı cevaplar aldığını, sağladıkları yemek yardımının SGK prim matrahına tabi olup olmadığını bu konuda bir istisna olup olmadığını, yargı kararı varsa yargının konuyu nasıl değerlendirdiğini, 2026 yılında SGK uygulamasının nasıl olacağını sormuş.

Genel Bilgi

İşverenler tarafından çalışanlara yemek yardımı desteği sağlanması; yasal olarak herhangi bir zorunluluğa dayanmadığı gibi iş akdinin işverene yüklediği yükümlülükler arasında da yer almamaktadır. Bu kapsamda işverence sağlanan yemek yardımı çalışanın emeğinin karşılığından ziyade sosyal destek kapsamında sağlanan menfaatlerden biri olarak kabul edilebilir. Ancak bu destek süreklilik kazandığında ise bir çalışma koşulu haline gelmekte ve çalışan onayı olmadan tek taraflı olarak uygulamadan vazgeçilememektedir. İşverence çalışanlara yapılabilecek yemek yardımları uygulamada aşağıdaki şekillerde olabilmektedir.

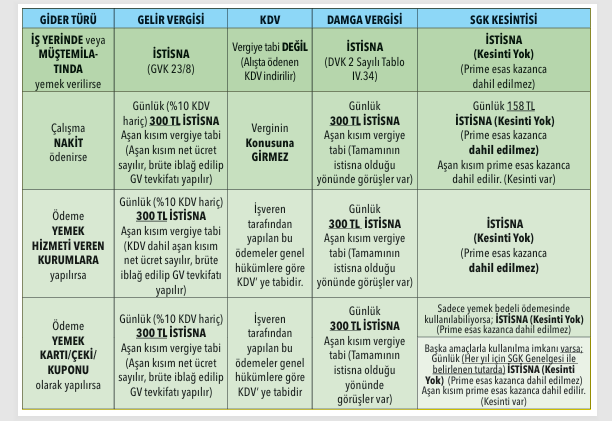

- Çalışanlara işyerinde veya işyerinin müştemilatında yemek verilmesi,

- Yemek hizmeti satın alınarak çalışanlara işyerinde veya hizmetin satın alındığı işletmede yemek hizmeti sunulması,

- Çalışanlar için üçüncü kişilere yemek kuponu, yemek kartı, yemek çeki vb. araçlarla fatura karşılığı yemek bedeli ödenmesi,

- Çalışanlara yemek parası adı altında nakden ödeme yapılması,

- Aynı işyerinde çalışan bazı sigortalılara işyerinde veya müştemilatında, bazı sigortalılara da yemek verme hizmetini sağlayan yerlerde yemek verilmesi.

Bu belirtilen yöntemlerin hepsinde işveren açısından amaç aynı olsa dahi, her bir yöntemin gelir vergisi stopajı ve sosyal güvenlik primleri açısından farklı sonuçları ortaya çıkabilmektedir.

Günümüzde yemek yardımının ödenmesi noktasında yeni bir ödeme yöntemi olarak yemek kartları haricinde elektronik para (e-para) kuruluşu ve bankaların yemek yardım mevduat hesapları/cüzdanları gibi araçlarının da uygulamaya geçtiğini görmekteyiz. Banka ve e-para yemek mevduat hesabı/cüzdanı uygulamasında ilgili finans kurumları tarafından kendi veya müşteri şirket çalışanları adına ayrı bir yemek yardım mevduat hesabı açılmak suretiyle bu hesaba tanımlı olarak çalışanlara bir banka kartı ve/veya ödeme kartı verilmektedir. Söz konusu hesabın ve kartın nakit çekim, eft/havale gibi para transferlerine kapalı olduğu, hesaptaki bakiyenin yalnızca banka/ödeme kartı ile kullanılabildiği ancak hesaptaki karta bağlı bakiyelerin sadece yemek hizmeti veren işletmelerde değil, tüm işletmelerde (kozmetik, giyim, teknoloji, turizm, sağlık, alkol ve tütün ürünleri, gıda, vb.) ve tüm POS’larda kullanılacak özellikte yani harcama noktaları bakımından sınırlandırılmamış olduğu ve söz konusu kartlara istisna tutarında veya istisna tutarının üzerinde nakit yüklenebileceği anlaşılmaktadır. Tüm bu farklı ödeme yöntemlerinin SGK prim istisnası bakımından tespiti önemli hale gelmiştir.

Konuyla ilgili önemli bir danıştay kararına dayanan yeni yönetmelik

Danıştay’ın 10. Dairesinin 2024/1853 sayılı Kararı ile; yemek ödemelerinin sigorta primine esas kazanç karşısındaki durumu ile ilgili bazı iptal kararları alınmıştı. Söz konusu karar doğrultusunda; SGK konuya ilişkin önemli bir değişikliğe gitmiş ve 02/12/2024 tarih ve 32740 sayılı Resmi Gazete’de yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinde (SSİY) Değişiklik Yapılmasına Dair Yönetmelik ile SSİY’nin 97 nci maddesinin yedinci fıkrasının (a) bendini değiştirmiştir.

Buna göre;

- a) İşverenlerce sigortalılar için işyeri veya müştemilatı dışında kalan yerlerde üçüncü kişilere yemek bedeli adı altında fatura karşılığı nakden ödeme yapılması halinde söz konusu tutarlar sigorta primine esas kazanca dahil edilmeyecektir.

- b) Sigortalılar için üçüncü kişilere yemek kuponu, yemek kartı, yemek çeki vb. araçlarla fatura karşılığı yemek bedeli ödenmesi halinde söz konusu tutarlar sigorta primine esas kazanca dahil edilmeyecektir.

- c) İşverenlerce işyerinde veya müştemilatında yemek verilmemesi şartıyla, sigortalılara yemek bedeli adı altında nakden yapılan ödemelere ilişkin kısmi istisna uygulaması devam edecektir. (Günlük brüt asgari ücretin %23,65’inin fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutar, prime esas kazanca dahil edilmeyecektir.)

d) Yemek hizmetinin alınması dışında kullanılabilecek yemek kartı/çeki/kuponu verilmesi halinde de kısmi istisna uygulanacaktır. (Günlük brüt asgari ücretin %23,65’inin fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutar, prime esas kazanca dahil edilmeyecektir.)

2026 yılı SGK yemek yardımı istisnası

Konuya ilişkin SGK tarafından 2026/2 sayılı SGK Genelgesi yayınlanmış olup

işverenler tarafından çalışanları adına veya doğrudan çalışanlarına yapılan ayni ve nakdi Yemek ödemelerine ilişkin 2026 yılındaki uygulamayı şekillendiren;

- Gelir Vergisi Kanunu ve ilgili genel tebliğler

- KDV Kanunu

- Damga Vergisi Kanunu

- SGK Mevzuatında (2026/2 sayılı SGK Genelgesi) ile yapılan değişiklikler dikkate alınarak özet tablo şeklinde aşağıda verilmiştir.