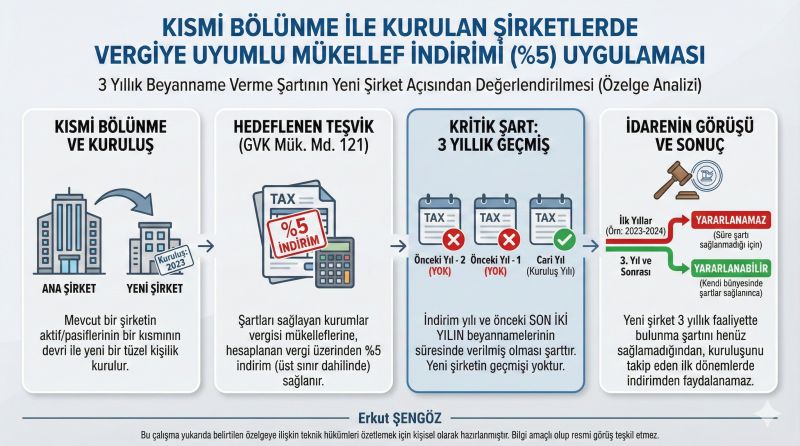

İstanbul Defterdarlığı tarafından konuya ilişkin verilen 19.12.2025 tarihli özelgede, söz konusu indirimden faydalanabilmek için kanunda aranan şartlar, özellikle "süreklilik" ilkesi çerçevesinde değerlendirilmiştir.

Mevzuat ve Özelge Analizi:

İlgili kanun maddesi uyarınca, indirimden yararlanabilmenin temel şartlarından biri; indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olmasıdır.

İdare'nin görüşüne göre; kısmi bölünme neticesinde yeni kurulan bir şirket, kuruluş tarihi itibarıyla henüz 3 yıllık faaliyet geçmişine (beyanname verme süresine) sahip olmadığından, bu şartı ihlal etmiş sayılmaktadır.

Sonuç olarak, yeni kurulan şirket, bölünme öncesi ana şirketin uyum geçmişine bakılmaksızın, kendi tüzel kişiliği altında gerekli 3 yıllık süreyi doldurana kadar bu indirimden yararlanamamaktadır.

Konunun yasal dayanağı ve uygulama esasları ekteki infografikte özetlenmiştir.

Erkut Sengoz Vergi Başmüfettişi (YMM Ruhsat Hak Sahibi)

Linkedin paylaşımından alıntı yapılmıştır.