Özet:

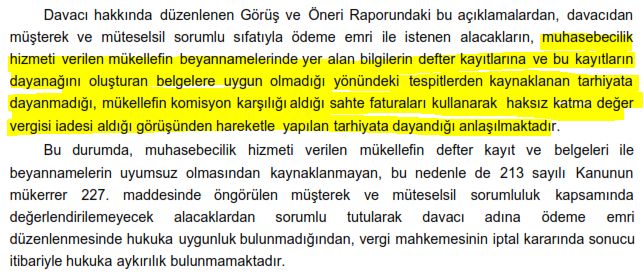

"... yapılan tespitlerin .... Ltd. Şti. ile anılan şirket arasında gerçek bir ticari ilişki olmadığını, ihraç edildiği iddia edilen malların bu firmadan temin edilmediğini, dolayısıyla iade talebine ilişkin gerçekte katma değer vergisi yükleniminden bahsedilemeyeceği, kurum tarafından haksız katma değer vergisi iadesine sebebiyet verildiği, SMMM ...................'ın mükellef kurumun haksız iade işlemlerinde etkin rol oynadığı, bu nedenle mükellef kurumun sahte belge kullanmak suretiyle 2018 yılında haksız katma değer vergisi iadesi alması ve vergi ziyaına sebebiyet vermesinden dolayı, Vergi Beyannamelerinin Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavirlerce İmzalanması Hakkında 4 sıra No'lu Genel Tebliğ uyarınca, geri alınacak katma değer vergileri, kesilecek vergi ziyaı cezaları ve hesaplanacak gecikme faizlerinden mükellef şirketle birlikte müştereken ve müteselsilen sorumlu tutulması gerektiği..."

iddiasıyla SMMM davacı adına düzenlenen ödeme emri aşağıdaki gerekçeyle iptal edilmiş ve bu karar Danıştay tarafından onanmıştır.

Danıştay 9. Daire, 27.03.2025 tarih ve E:2025/281, K:2025/1093 sayılı karar ⬇️

Av. Mustafa Kemal GÖZE

Vergi Avukatı | Vergi Danışmanı

@MKemalGoze

https://www.linkedin.com/in/av-mustafa-kemal-goze/