Değerli okurlar, geçmiş yıl zararlarının yurt içi asgari kurumlar vergisi matrahından mahsup edilip edilemeyeceği konusundaki Maliye düzenlemesi çok ciddi tartışmalara neden olmuş ve iptali istemiyle dava konusu edilmişti.

Neticede Danıştay Üçüncü Dairesi 25.11.2025 tarihli ve E.2024/5700, K.2025/4831 sayılı Kararı ile, tebliğin geçmiş yıl zararlarını ilgilendiren kısımlarının iptaline karar verdi.

Maliyenin Danıştay Vergi Dava Daireleri Kurulu (VDDK) nezdinde temyiz yolunu kullanmış olduğunu tahmin ediyorum. Danıştay Üçüncü Dairesinin bu iptal kararı VDDK tarafından bozulmadığı sürece geçmiş yıl zararlarının yurt içi asgari kurumlar vergisi matrahından mahsup edilebileceği tabidir.

Ancak bu konuda Maliye kamuoyuna bir açıklama yapmadan, Beyanname Düzenleme Programında yapmış olduğu bir değişiklikle 2025 yılı kurumlar vergisi beyannamelerinde yurt içi asgari kurumlar vergisi matrahından mahsup edilecek geçmiş yıl zararlarını normal kurumlar vergisi matrahından mahsup edilen tutarla sınırlandırdı.

Umarım bu değişiklik bilinçli yapılmamıştır ve acilen düzeltilir. Aksi halde ihtirazî kayıtla beyan ve dava açılması kaçınılmaz olacaktır!

Konunun detaylarına girmeden önce aşağıda yurt içi asgari kurumlar vergisi matrahının nasıl hesaplanacağını kısaca açıklamak isterim.

Yurt içi asgari kurumlar vergisi nasıl hesaplanır?

2025 yılından geçerli olmak üzere yürürlüğe giren yurt içi asgari kurumlar vergisi uygulaması ile kurumların bazı istisna ve indirimler nedeniyle fiilen ödedikleri kurumlar vergilerinin kanuni oranların çok altında kalması gerekçesiyle, ödenecek kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10’undan az olamayacağı düzenlendi.

Kanuna göre, yurt içi asgari kurumlar vergisi matrahı hesaplanırken bazı istisna ve indirimlerin düşülmesine izin verilirken, bazı istisna ve indirimlerin ise indirilmesine izin verilmiyor. Bunlar kanunda açıkça sayılmış bulunuyor. İzin verilen ve verilmeyen istisna ve indirimlere 11 Ekim 2024 tarihli yazımdan ulaşabilirsiniz.

Geçmiş yıl zararlarına ilişkin ise kanun metninde açık bir hüküm yok. Başka bir ifade ile geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülemeyeceğine dair yasal bir düzenleme bulunmuyor.

Ancak ilgili tebliğde, geçmiş yıl mali zararlarının yurt içi asgari kurumlar vergisi matrahından İNDİRİLEMEYECEĞİ belirtilmişti. Ancak Danıştay Üçüncü Dairesi tebliğdeki ilgili düzenlemelerin önce yürütmesinin durdurulmasına, sonrasında ise iptaline karar verdi.

Şimdi Maliye Beyanname Düzenleme Programında yaptığı bir değişiklikle, asgari kurumlar vergisi matrahından mahsup edilebilecek geçmiş yıl zararlarının girişine elle izin vermeyip normal kurumlar vergisi hesaplamasına ilişkin bölümde mahsuba konu edilen tutarı ilgili satıra otomatik olarak taşıyarak, asgari vergi matrahından mahsup edilecek geçmiş yıl zarar tutarını sınırlamış oldu. Aşağıda örneklerle bunun sonuçlarını göstermeye çalışacağım.

Böylece Maliye Danıştay’ın iptal kararının uygulanmasını da engellemiş oluyor!

Danıştay Üçüncü Dairesinin iptal kararının gerekçesi aynen şöyledir:

“5520 sayılı Kurumlar Vergisi Kanununa eklenen “Yurtiçi Asgari Kurumlar Vergisi” başlıklı 32/C maddesinde, Kanunun 32 ve 32/A maddeleri hükümleri dikkate alınarak hesaplanan kurumlar vergisinin, indirim ve istisnalar düşülmeden önceki kurum kazancının %10’undan az olamayacağı ve yurtiçi asgari kurumlar vergisi hesaplanırken birinci fıkrada belirtilen kurum kazancından ikinci fıkrada sayılan istisna ve indirimlerin düşüleceğinin belirtildiği, bunların dışında asgari verginin matrahının hesaplanmasına yönelik başkaca bir belirleme yapılmadığı ve davalı idareye matrahın belirlenmesine yönelik bir yetki verilmediği gibi indirim ve istisnalar dışında kalan diğer unsurların asgari verginin matrahından düşülmesine izin verilmeyeceğine dair bir yasal düzenleme de bulunmadığı anlaşılmış olup, geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülmeyeceği ve asgari kurumlar vergisinin hesaplamasında dikkate alınmayacağına ilişkin dava konusu düzenlemede hukuka uygunluk bulunmadığı sonucuna ulaşıldığından iptali gerekmiştir.

Öte yandan, geçmiş yıl zararlarının dönem sonu ve dönem başı özsermaye karşılaştırması sonucu ticari bilanço zararı (gider fazlalığı durumu) olarak ortaya çıkabilmesinin yanında çeşitli istisnalardan faydalanılması sonucu mali zarar (zarar olsa dahi indirilebilecek indirim ve istisnaların ticari bilanço karından/zararından düşülmesi durumu) olarak da ortaya çıkabilmesi de mümkündür. Düzenlemenin amacının, çeşitli indirim ve istisnalar nedeniyle düşük vergilemenin önlenmesi olduğu belirtilmesine karşın, bu mahiyette olmayan gider fazlalığından kaynaklanan geçmiş zararlarının asgari vergi matrahından düşülmesine izin verilmemesi, ticari bilanço zararı üzerinden %10 oranında vergi alınmasına yol açacağından, kurumlar vergisinin konusunun, kanunun birinci maddesinde sayılan kurumların kazançları olduğu dikkate alındığında, geçmiş yıl zararlarından dolayı vergiye tabi kazancı olmayan bir mükellefin dava konusu düzenleme nedeniyle vergi ödemek zorunda kalacağı da açıktır. Bu nedenle, dava konusu, 1 Seri No.lu Kurumlar Vergisi Tebliği’nin “32.5 Yurtiçi asgari kurumlar vergisi” bölümünün (32.5.4) ve (32.5.6) alt bölümlerinin yedinci paragrafları ile (32.5.6) alt bölümünde yer alan üçüncü ve beşinci örneklerin geçmiş yıl zararlarını ilgilendiren kısımlarının iptaline karar verilmiştir.” (Abdullah Tolu, “Danıştay geçmiş yıl zararı tartışmasına son noktayı koydu!”, Ekonomim Gazetesi, 27 Ocak 2026)

Görüldüğü gibi Danıştay kararının gerekçesi vergileme ilkeleri ile uyumlu ve çok isabetlidir.

Örneklerle geçmiş yıl zarar mahsubunun asgari kurumlar vergisine etkisi

Yurt içi asgari kurumlar vergisine ilişkin tebliğ düzenlemesinde, geçmiş yıl zararlarının asgari kurumlar vergisi matrahından düşülmeyeceği belirtildiğinden verilen örneklerin hiçbirisinde geçmiş yıl zarar mahsubuna yer verilmemiştir.

Maliyenin tebliğinden de görüleceği üzere, normal kurumlar vergisi hesaplaması ile asgari vergi hesaplamasının ayrı ayrı yapılarak ödenmesi gereken vergi hangisine göre daha yüksek çıkıyorsa, ödemeye o tutar esas alınmalıdır. Başka bir ifade ile bu iki hesaplamanın birbirinden tamamen ayrı bir şekilde yapılması ve sonucun karşılaştırılması esastır.

Bu nedenle asgari kurumlar vergisinden indirimi mümkün bulunan tüm istisna ve indirimlerin yanısıra geçmiş yıl zararlarının indirim konusu yapılması gerekir. Geçmiş yıl zarar mahsubunda normal kurumlar vergisinden mahsup edilen tutarla sınırlı bir mahsup yapılması söz konusu değildir. Kanunda bu yönde bir sınırlayıcı hüküm yer almamaktadır. Yani geçmiş yıldan devreden mali zararlar dönem ticari kar veya zararına KKEG’nin eklenmesi ve zarar olsa dahi indirilecek tüm istisna ve indirimlerin düşülmesi sonucunda bulunan “kar” rakamı ile sınırlı olarak yurt içi asgari kurumlar vergisi matrahından indirim konusu yapılabilir.

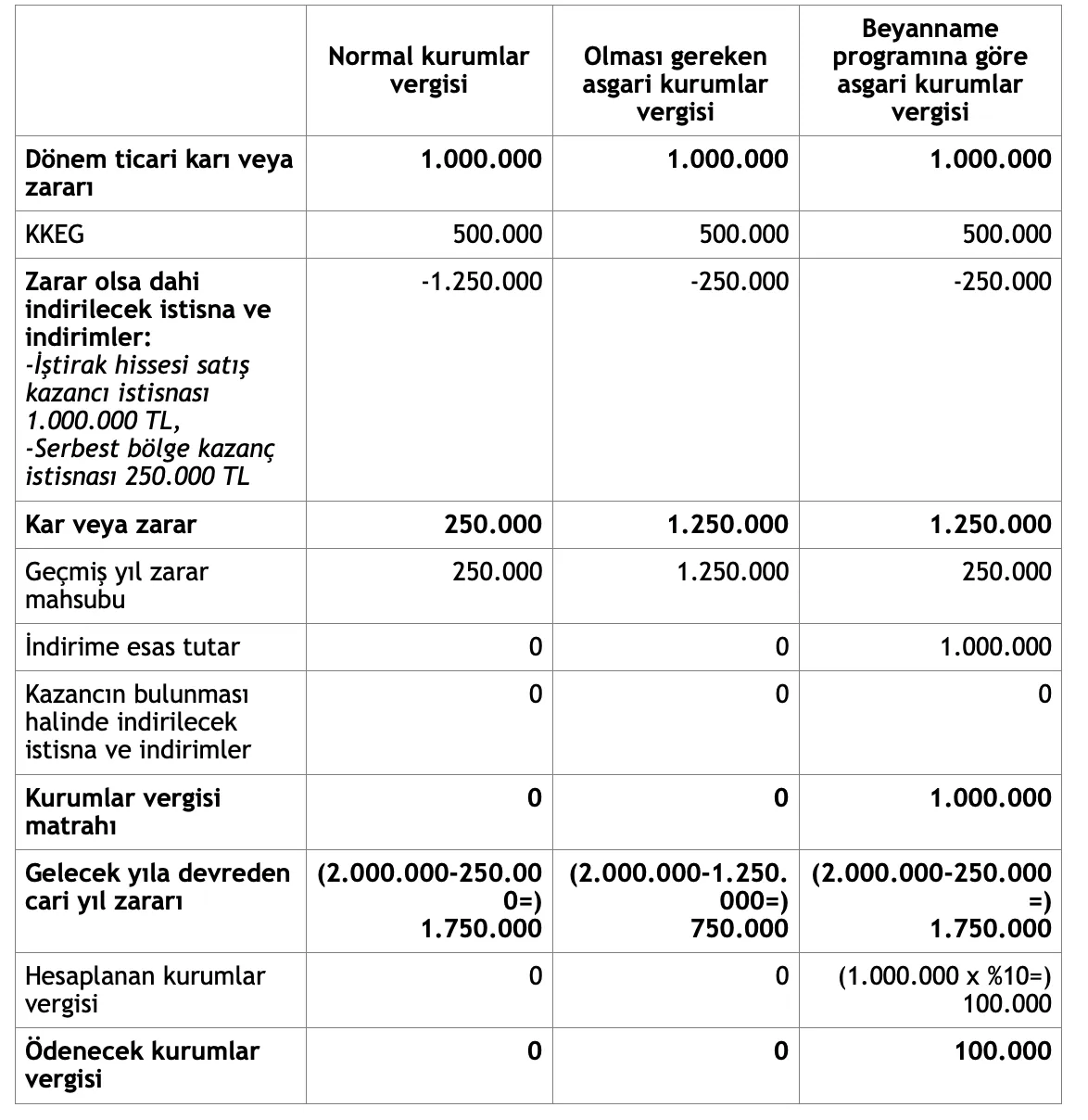

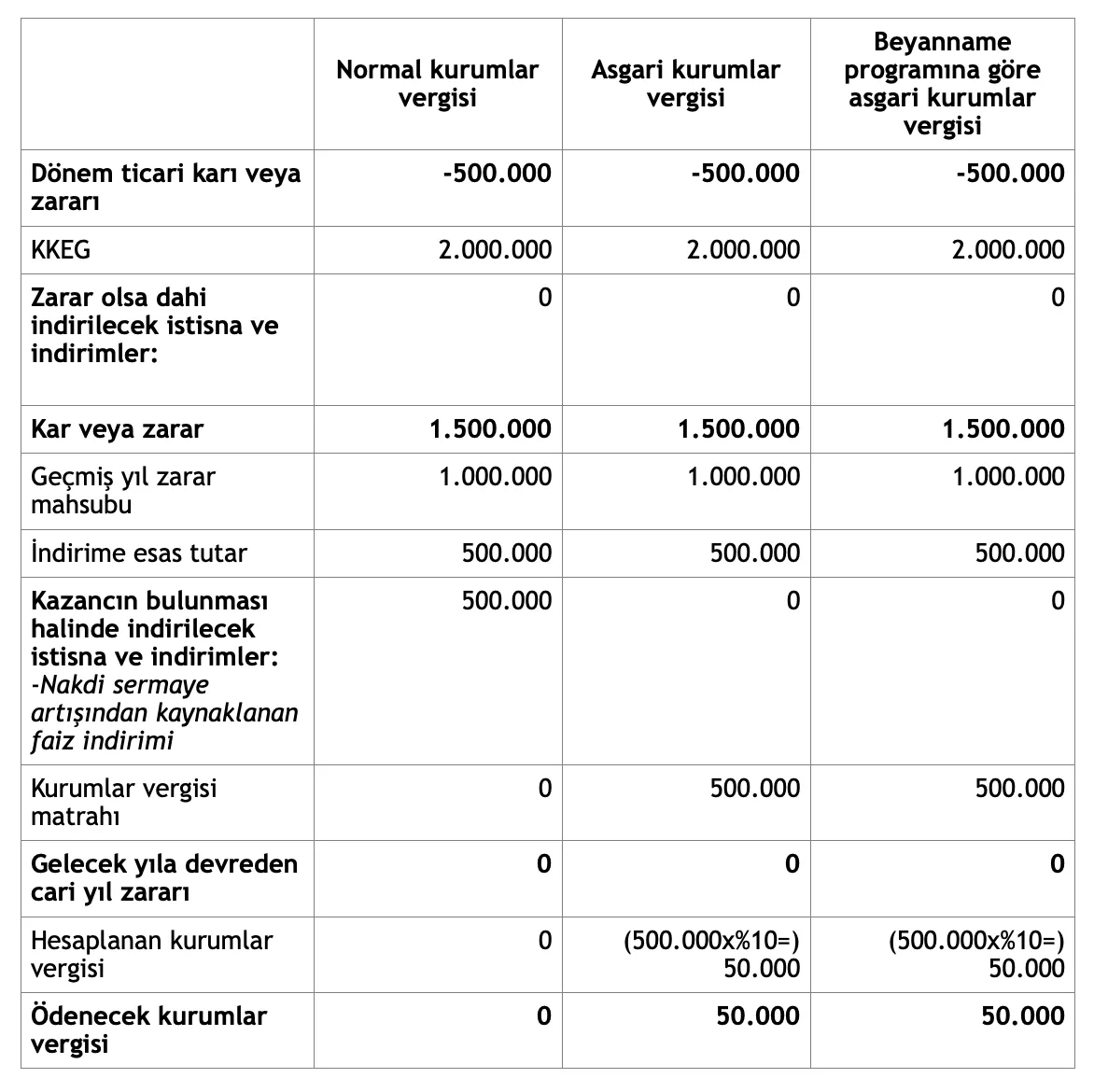

Örnek1: Kurumun ticari bilanço karı 1 milyon TL, kanunen kabul edilmeyen giderleri 500 bin TL ve geçmiş yıl mali zararları 2 milyon TL’dir. Ayrıca 1 milyon TL iştirak hissesi satış kazancı istisnası ile 250 bin TL serbest bölge kazanç istisnası hakkı bulunmaktadır.

Bu örnekte, beyanname programına göre asgari kurumlar vergisinden normal kurumlar vergisinden mahsup edilen tutarla (250 bin TL) sınırlı olarak geçmiş yıl zarar mahsubu yapılırsa (yani 1 milyon TL’lik zarar mahsubuna izin verilmezse) kurum 1 milyon üzerinden yüzde 10 oranında 100 bin TL kurumlar vergisi ödemek zorunda kalacaktır.

Bu vesileyle ifade etmek isterim ki, kanaatimce zarar mahsup hakkının takibi asgari kurumlar vergisi bakımından ayrıca yapılmalıdır. Eğer Maliye zarar mahsup hakkının takibini normal kurumlar vergisi ile sınırlı yapmayı düşünüyorsa bunu açıkça duyurmalıdır.

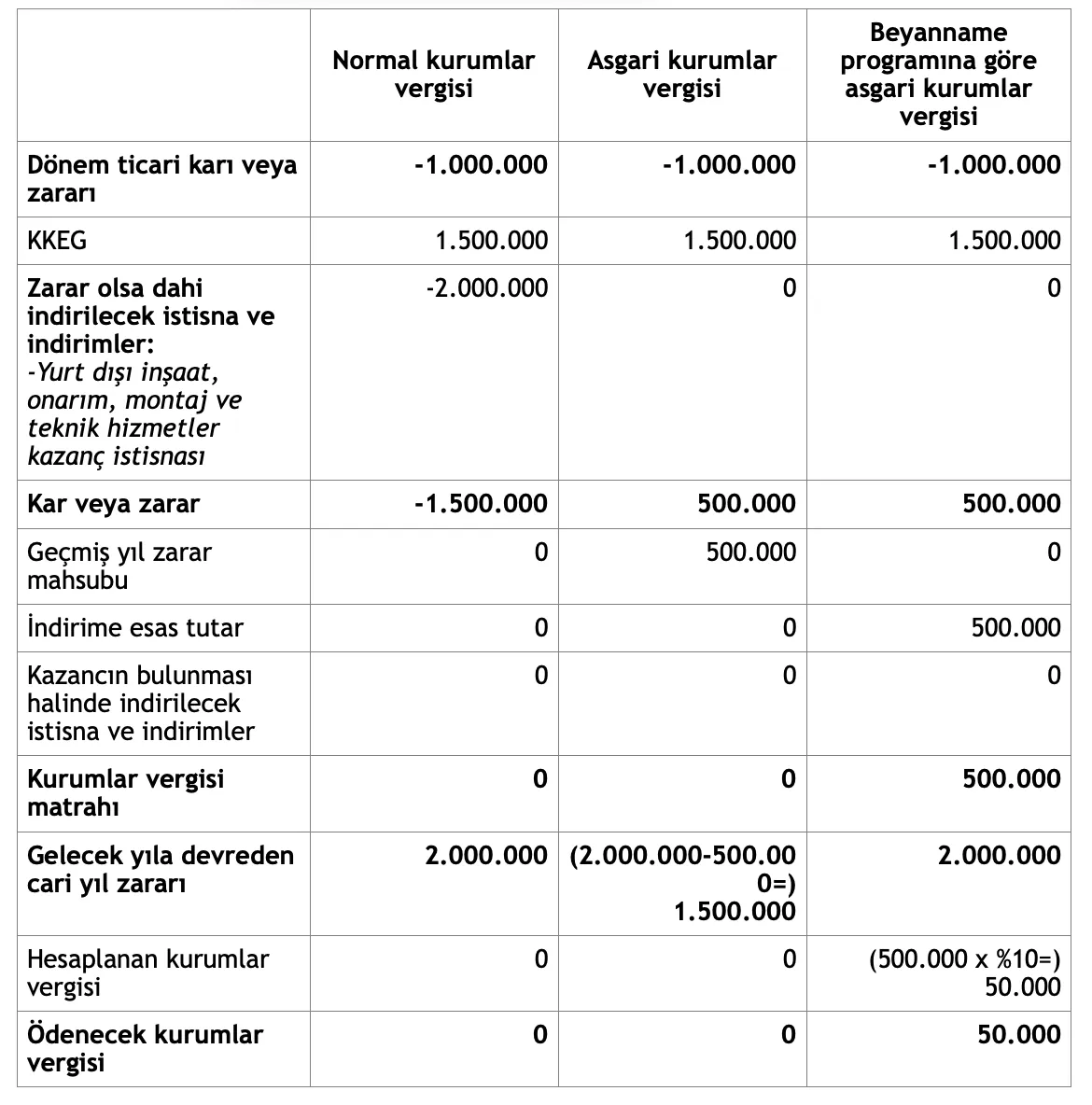

Örnek 2: Kurumun ticari bilanço zararı 1 milyon TL, kanunen kabul edilmeyen giderleri 1 milyon 500 bin TL ve geçmiş yıl mali zararları 2 milyon TL’dir. Ayrıca 2 milyon TL yurt dışı inşaat, onarım, montaj ve teknik hizmetler kazanç istisnası bulunmaktadır.

Bu örnekte beyanname programına göre mükellef 2 milyon TL zararı varken 50 bin TL vergi ödemek zorunda kalacaktır.

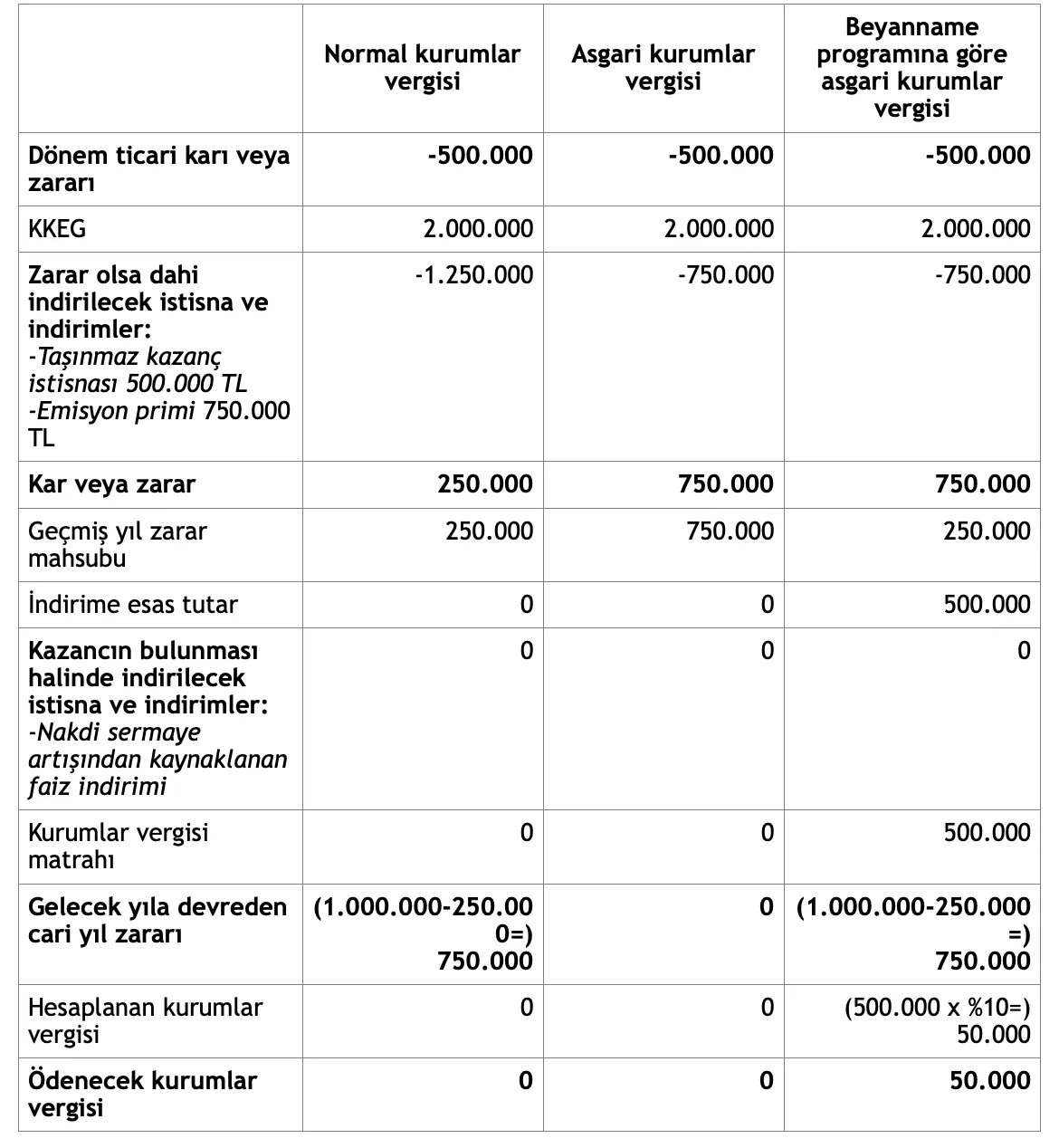

Örnek 3: Kurumun ticari bilanço zararı 500 bin TL, kanunen kabul edilmeyen giderleri 2 milyon TL ve geçmiş yıl mali zararları 1 milyon TL’dir. Ayrıca 500 bin TL taşınmaz satış kazancı istisnası, 750 bin TL emisyon primi kazancı istisnası ile 500 bin TL nakit sermaye artırımı indirim hakkı bulunmaktadır.

Bu örnekte de mükellef beyanname düzenleme programı izin vermediğinden 500 bin TL zarar mahsubunu yapamadığı için 50 bin TL asgari vergi ödemek zorunda kalacaktır.

Örnek 4: Kurumun ticari bilanço zararı 500 bin TL, kanunen kabul edilmeyen giderleri 2 milyon TL ve geçmiş yıl mali zararları 1 milyon TL’dir. Ayrıca 1 milyon TL’lik nakit sermaye artırımı indirim hakkı bulunmaktadır.

Bu örnekte olması gereken asgari vergi matrahı ile mükellef beyanname programına hesaplanan asgari vergi matrahı aynı tutardadır. Bu mükellef 500 bin TL nakit sermaye artışından kaynaklanan faiz indirimini kullanmasına rağmen 50 bin TL kurumlar vergisi ödemek zorundadır. Bu sonuç kanuna uygundur.

Ne yapılabilir?

Doğrusu ve en kolay olanı Maliye'nin beyanname düzenleme programını düzeltip yurt içi asgari kurumlar vergisi matrahından mahsup edilecek geçmiş yıl zararlarının elle girilmesine olanak sağlamasıdır.

Aksi durumda bu konuda çok sayıda ihtilaf çıkması kaçınılmazdır. Yukarıda yer verdiğim Danıştay kararının iptal gerekçelerine göre bu ihtilafların mükellef lehine sonuçlanacağını öngörüyorum.

Bunca mükellefi boşuna ihtirazî kayıt ve dava ile uğraştırmanın gereği yok. Önerim, Maliyenin bu konudaki yaklaşımını yargı kararına uygun olarak değiştirmesi yönündedir!

Son olarak ise, vergilendirmede esasa etki eden bu tür değişikliklerin hiçbir idari düzenleme veya duyuru yapılmaksızın beyanname düzenleme programı üzerinden yapılmasını çok yadırgadığımı da ayrıca belirtmeliyim. Maliye görüşlerini böyle değil, kanunda öngörülen usulleri kullanarak şeffaf bir şekilde duyurmalıdır.