Değerli okurlar, hesap dönemi takvim yılı olan kurumlarda 2025 yılı kazançlarına ilişkin beyan dönemi yarın (1 Nisan 2026) başlayacak. Beyannamelerin bu ay sonuna kadar verilmesi ve ödemesinin de en geç bu ayın son günü yapılması gerekiyor.

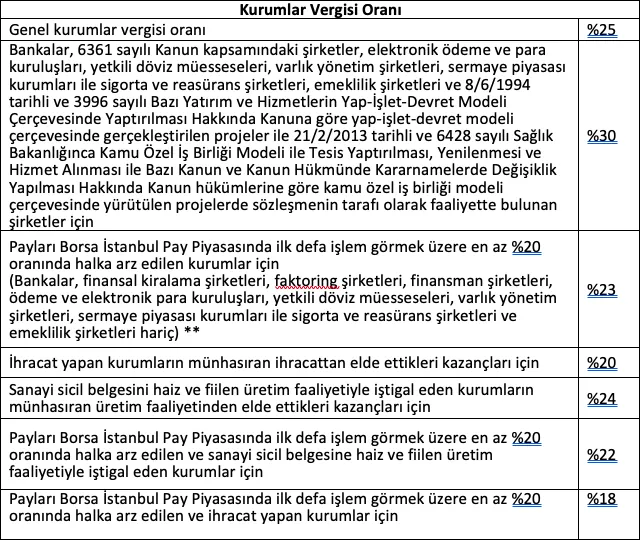

5520 sayılı Kurumlar Vergisi Kanununun (KVK) 32/1 inci maddesi gereğince, kurumlar vergisi mükellefleri, kurum kazancı üzerinden yüzde 25 oranında kurumlar vergisi öderler. Ancak bankalar, sigorta şirketleri ve diğer bazı kurumlar için kurumlar vergisi oranı yüzde 30 olarak (yani artırımlı oranda) uygulanır. Ayrıca bazı mükellefler için indirimli oran söz konusudur.

Bu indirim konusu son yılların bir ürünü ve vergi hesaplamalarını çok zorlaştırıyor. Ayrıca vergi incelemelerinde mükellefleri sıkıntıya sokuyor. Özellikle ihracat ve imalat faaliyetiyle uğraşan mükelleflerde kazancın ayırımı çok zor ve tartışmalı…

1. Güncel kurumlar vergisi oranları

Aşağıdaki tabloda görüleceği üzere vergi sistemimizde kurumlar vergisi %18 ila %30 arasında uygulanıyor.

Yatırım teşvik belgeli harcamaların varlığı halinde vergi oranı çok daha düşük oranlara inebiliyor.

2. 2025 yılında kurum vergilemesini etkileyen düzenlemeler neler?

2025 yılının en önemli vergi düzenlemeleri, yurt içi asgari kurumlar vergisinin uygulanmaya başlaması ile enflasyon düzeltmesinin uygulamadan (üç yıl, yetki kullanılırsa 6 yıl) kalkması oldu.

Enflasyon düzeltmesinin ertelenmesi zaten beklenen bir gelişmeydi.

Danıştay 2025 yılı sona ermeden geçmiş yıl zararlarının asgari kurumlar vergisi matrahından indirilemeyeceği yönündeki tebliğin ilgili bölümlerini iptal ederek çok sayıda uyuşmazlığı peşinen önledi. Aksi halde, bu yıla damgasını bu konudaki açılan uyuşmazlıklar vuracaktı.

Genel bir ifade ile önceki yıllara nazaran bu yıl ihtirazî kayıtla beyan olasılığının düşeceğini tahmin ediyorum.

Bu kısa girişten sonra 2025 yılı kurumlar vergisi beyanını etkileyen önemli düzenlemeler ve uygulamaları kısaca özetlemek isterim.

2025 yılında enflasyon düzeltmesine ilişkin gelişmeler

2025 yılında enflasyon düzeltmesinin yapılmaması yönünde yasal düzenleme yapıldı. Yapılan düzenlemeye göre,

* 2025 hesap dönemi ile geçici vergi dönemleri de dahil olmak üzere 2026 ve 2027 hesap dönemlerinde (kendilerine özel hesap dönemi tayin edilenlerde 2026, 2027 ve 2028 yılında biten hesap dönemleri itibarıyla), enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın, mali tabloların enflasyon düzeltmesine tabi tutulmayacak.

* Belirlenen dönemleri, geçici vergi dönemleri de dahil olmak üzere, üç hesap dönemine kadar uzatma konusunda Cumhurbaşkanına yetki verildi.

* Bu dönemler (yetki kapsamında uzatılan dönemler dahil) enflasyon düzeltmesi şartlarının gerçekleşmediği dönem olarak kabul edildiği için isteyen mükellefler yeniden değerleme yapılabilecekler.

Enflasyon düzenlemesi ile ilgili ikinci önemli gelişme, yapılmakta olan yatırımlarla ilgili sirküler yayınlanması oldu. Bu konuyu “Maliye’den beklentilere cevap: Enflasyon kazançlarında yeniden değerleme uygulaması nasıl yapılacak?” başlıklı yazımda kapsamlı bir şekilde değerlendirmiştim.

Yurt içi asgari kurumlar vergisi uygulamaya girdi

2025 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara (özel hesap dönemine tabi olan kurumların ise 2025 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına) uygulanmak üzere 2 Ağustos 2024 tarihide yürürlüğe giren yasal düzenleme ile hesaplanan kurumlar indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10’undan az olamayacağı hükme bağlandı.

Yurt içi asgari kurumlar vergisi hesaplamasında kanunda belirtilen bazı indirim ve istisnalar indirim konusu yapılamıyor, yani bu indirim ve istisnalar üzerinden yüzde 10 asgari vergi alınacak.

Bu konuda en çok tartışılan husus geçmiş yıl zararlarının asgari vergi matrahından indirilip indirilemeyeceği oldu.

Maliye yayımladığı tebliğde indirilmeyeceğini söylemiş olsa da Danıştay ilgili tebliğin konuya ilişkin bölümlerinin önce yürütmesini durdurdu, sonra Maliyenin itirazını reddetti, son olarak da iptal kararını verdi.

Tabii ki Danıştay 3. Dairesi kararında ısrar edebilir, ancak Danıştay Vergi Dava Daireleri Kurulu Maliyenin yürütmenin durdurulmasına ilişkin itirazını oyçokluğuyla da olsa reddettiği için bu konuda olumsuz bir gelişme beklenmiyor.

Ar-Ge indirimi ve teknokent istisnasından faydalananların fon ayırma ve yatırım yapma yükümlülüklerine ilişkin had ve sınırlarda değişiklik yapıldı

Cumhurbaşkanı Kararı ile yapılan değişiklikler aşağıdaki tabloda yer alıyor.

Bu değişiklikler 2026 yılı Nisan ayında verilecek 2025 yılı kurumlar vergisi beyannamesinde yararlanılacak Ar-Ge ve tasarım indirimi ile teknokent istisnası için de uygulanacak.

Yatırım fonları veya ortaklıkları kazançlarının kurumlar vergisi istisnasından yararlanması yüzde 50 kâr dağıtımı şartına bağlandı

KVK’nın 5/1-d maddesi uyarınca, Türkiye’de kurulu yatırım fonları veya ortaklıklarının kazançları kurumlar vergisinden istisna edilmiş bulunuyor.

1/1/2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere, bu maddede yapılan değişiklikle istisnadan faydalanılabilmesi için fon ve ortaklıkların (emeklilik yatırım fonları hariç) sahip oldukları taşınmazlardan elde ettikleri kazançların en az %50’sinin, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken ayı izleyen ikinci ayın sonuna kadar kâr payı olarak dağıtılması şartı getirildi.

Bu konuda yaşanan tartışmaları ortaklarımızdan Haluk Erdem T24’te yayınlanan “Gayrimenkul yatırım ortaklıklarının istisnadan yararlanabilmesi için kârın yarısını dağıtmasına ilişkin kuralla ilgili yaşanan sorunlar” başlıklı yazısında ayrıntılı bir şekilde değerlendirdi. Mutlaka okumanızı öneririm.

Kar dağıtımı şartını sağlayan ve istisnadan faydalanan yatırım fon ve ortaklıklarından elde edilen kar payları kurumlar tarafından KVK’nın 5/1-a maddesi kapsamında iştirak kazancı istisnasına konu edilemeyecek. Buna karşılık şartlar sağlanamadığı taktirde iştirak kazancı istisnasından yararlanılabilecek.

Kazancın kanunda öngörülen süreden sonra dağıtılması halinde de istisnadan yararlanılamayacak.

Kamu özel iş birliği modeli projelerinde sözleşmelere taraf olan şirketlerin kurumlar vergisi oranı yüzde 30 olarak belirlendi

KVK’nın 32 nci maddesinde yapılan değişiklikle, 3996 sayılı Kanuna göre Yap-İşlet-Devret modeli çerçevesinde gerçekleştirilen projeler ile 6428 sayılı Kanuna göre kamu özel iş birliği modeli çerçevesinde yürütülen projelerde faaliyette bulunan kurumların tüm kazançları üzerinden hesaplanması gereken kurumlar vergisi oranı, 2025 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara uygulanmak üzere yüzde 30 olarak belirlendi.

Serbest bölge kazanç istisnası ihracatla sınırlandırıldı

Serbest Bölgeler Kanunu uyarınca, Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançlar gelir veya kurumlar vergisinden istisna idi. Yani serbest bölgeden Türkiye’ye yapılan satışlardan sağlanan kazançlara da istisna uygulanmaktaydı.

1.1.2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yapılan değişiklikle, söz konusu istisnanın sadece bölgede imal edilen malların yurt dışına satışından doğan kazançlar için uygulanması sağlandı.

Ancak halen Meclis Genel Kurulunda görüşülmekte olan torba yasayla, istisnanın aynı serbest bölge içine veya diğer serbest bölgelere satılmasında da uygulanması yönünde bir değişiklik kabul edildi.

İndirimli kurumlar vergisi uygulamasında çok önemli değişiklikler/kısıtlamalar yapıldı

7555 sayılı Kanunla KVK’da yapılan değişiklikle indirimli kurumlar vergisi uygulamasında çok önemli değişiklikler/kısıtlamalar yapıldı.

Yapılan değişikliklerin yürürlük tarihi, 16/6/2025 tarihinden önce başvurusu yapılmış ve reddedilmemiş olanlar hariç, yayımı tarihinden (24/7/2025’ten) itibaren alınan yatırım teşvik belgelerine uygulanmak üzere yayımı tarihi olarak belirlendi.

Dernek ve vakıfların bazı gelirleri dolayısıyla iktisadi işletme oluşmayacağına ilişkin hükmün süresi yine uzatıldı

7566 sayılı Kanunun 29 uncu maddesiyle 5520 sayılı Kurumlar Vergisi Kanununun geçici 2 inci maddesinin birinci fıkrasında yer alan “31/12/2025” ibaresi “31/12/2035” şeklinde değiştirildi.

Böylece;

- Dernek veya vakıflarca elde edilen kesinti suretiyle vergilendirilmiş kira gelirleri ile menkul kıymet ve faiz gelirleri ile,

- Millî Eğitim Bakanlığına bağlı okullardaki atölye ve uygulama birimleri ile çıraklık ve halk eğitim merkezlerindeki uygulama birimlerine bağlı döner sermaye işletmelerinin gelirleri nedeniyle,

İktisadi işletme oluşmuş sayılmayacağına yönelik düzenlemenin uygulama süresi 10 yıl süre ile (yani 31/12/2035 tarihine kadar) uzatılmış oldu.

11 Eylül 2020 tarihli yazımda açıkladığım üzere, bu uygulamanın sürekli uzatılmasını doğru bulmuyorum. Bence, stopajlı-stopajsız gelir ayrımı yapılmadan dernek ve vakıflarca elde edilen bu tip pasif nitelikte gelirlerin "iktisadi işletme oluşturmayacağı" konusunun kalıcı hükümle çözülmesi gerekir.

Sürenin 20 yıla yakın uzatılması bu konuda bence Maliyenin de benzer düşüncede olduğunu gösteriyor.

Yararlanılması yeminli mali müşavir (YMM) tasdik raporu ibrazına bağlanan işlemlerin sayısı artırıldı

49 seri no.lu Tebliğ ile 2025 yılına ilişkin beyannameler de dahil olmak üzere, kurumlar vergisi beyannamelerinde yer alan ve YMM tarafından düzenlenen tasdik raporu ibraz şartına bağlanan istisna, indirim ve uygulamalar yeniden belirlendi. Kapsam çok genişletildi.

Bu konuda detaylı bilgi için “Kurumlarda bazı istisna, indirim ve uygulamalar için yeminli mali müşavir tasdik raporu ibraz zorunluluğu getirildi” ve “Bazı istisna ve indirimler için getirilen tasdik zorunluluğunda tartışmalı konular” başlıklı yazılarımı inceleyebilirsiniz.

İhtirazî kayıt konuları

2025 dönemine ilişkin ihtirazî kayıtla beyanname verilebilecek konuları kısaca saymakla yetineceğim. Girişte bahsettiğim üzere bu yıl geçmişe nazaran daha az ihtirazî kayıtla beyanname verilmesini bekliyorum.

Bu sonuçta, sanıyorum önceki dönemlerde açılan davalarda yargının yaklaşımı da etkili oldu.

- Devir ve tam bölünme gibi nedenlerle enflasyon düzeltmesi ertelenmeden önce kıst dönem için beyanname verip enflasyon düzeltmesi yapanlardan fazladan matrah beyan edenler,

- Nakit sermaye artırımı (Emisyon primi, sermaye artırım avansının yıl sonuna kadar sermayeye eklenememesi, ortak alacaklarının sermayeye eklenmesi, yatırım nedeniyle aktif gelir elde etmeyen şirketlerin durumu, kar dağıtımı sonrası sermaye artırımı vs.),

- İştirak tasfiye zararları,

- Örtülü sermaye karşı taraf düzeltmesi ve KDV indirimi,

- Binek oto kısıtlamaları,

- Taşınmaz ve iştirak hissesi satış kazançlarında istisna oranının düşürülmesi (yani müktesep hakların tam korunmaması), bağlı değerin bağlı değere dönüştürülmesi, istisna kapsamındaki işlemlerden doğan satış zararları,

- Uyumlu mükellef indirimi,

- 2023 enflasyon düzeltmesi işlemleri ile ilgili bu yıl gelir yazılması gereken tutarlar, ATİK niteliğinde olmayan varlıkların elden çıkarma zararları vs.