Değerli okurlar, genel kurumlar vergisi oranımız yüzde 25. Bazı durumlarda bu oran indirimli uygulanıyor. En yaygın olanı, ihracat faaliyetinden elde edilen kazançlara 5 puan ile üretim faaliyetinden elde edilen kazançlara 1 puan indirim uygulanması. Yani kurumlar vergisi oranı ihracat kazançları için yüzde 20, üretim kazançları için ise yüzde 24 idi.

2025 yılı için bu oranları uyguladık ve 2026 yılına aynı indirim oranları ile girdik.

Ancak 4.6.2026 tarihinde yayımlanan yasal düzenleme (7582 Sayılı Kanun) ile yapılan değişiklik, 2026 yılında üretim faaliyetlerinden elde edilen kazançlara 1 puan indirim uygulanıp uygulanmayacağı konusunda haklı tereddütler yarattı.

Çünkü söz konusu düzenleme ile üretim faaliyetiyle uğraşan kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu üretim faaliyetlerinden elde ettikleri kazançlarda kurumlar vergisi oranı genel oran olan yüzde 25’ten yüzde 12,5’e düşürüldü. Yani üretim faaliyetlerinden elde edilen kazançlarda indirim 1 puandan 12,5 puana çıkarılmış oldu. Zirai üretim faaliyetleri de indirim kapsamına alındı.

Bir başka ifade ile üretim faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranı yüzde 50 oranında düşürüldü.

İhracat kazançları ile ilgili 5 puanlık indirimde ise herhangi bir değişiklik yapılmadı, sadece üretim kazançları için vergi oranı yüzde 12,5’e düşürüldüğü için, üretilen mamullerin ihracatından elde edilen kazançlara ayrıca 5 puan ihracat indirimi uygulanmayacağı hükme bağlandı.

Aşağıda, üretim kazançlarına ilişkin kurumlar vergisi oranı hakkında 2026 yılına ilişkin neden tereddüt oluştuğunu açıklamaya geçmeden önce yapılan değişikliği açıklayacağım.

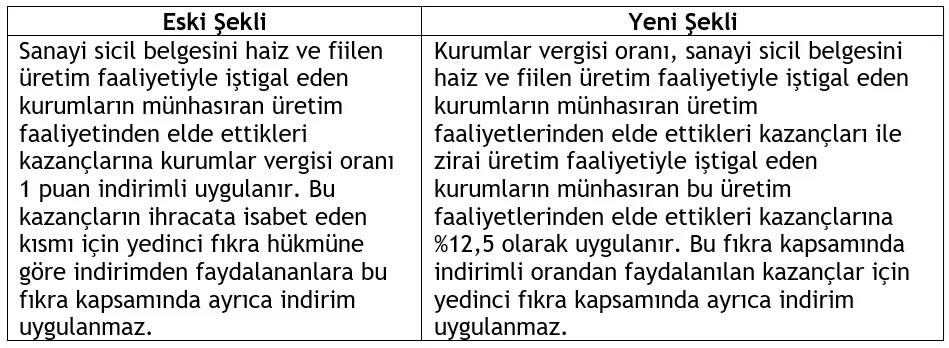

Üretim faaliyeti ile ilgili değişiklik 7582 sayılı Kanunun 8 inci maddesi ile yapıldı. Söz konusu madde ile Kurumlar Vergisi Kanununun (KVK) “Kurumlar vergisi ve geçici vergi oranı” başlıklı 32'nci maddesinin sekizinci fıkrası aşağıdaki şekilde değiştirildi:

Görüldüğü gibi, söz konusu maddenin değiştirilmeden önceki şekli, üretim faaliyetinden elde edilen kazançlara kurumlar vergisi oranının 1 puan indirimli uygulanacağını düzenliyordu. Değişiklikten sonraki madde ise indirim uygulamasından farklı olarak kurumlar vergisi oranının yüzde 12,5 olarak uygulanacağını düzenlemiş bulunuyor.

Bu düzenlemenin 1 puanlık indirimi 12,5 puana yükselttiği, temelde indirim uygulamasından farkı olmadığı söylenebilir. Nitekim Maliyenin tebliğ taslağında yeni düzenleme sanki indirim uygulamasıymış gibi açıklanıyor. Ancak bunun başka sonuçları olabilir. Örneğin genel kurumlar vergisi oranı ileride artırılır veya azaltılırsa, bu madde değiştirilmediği sürece yapılan değişiklikten üretim faaliyetleri etkilenmez. Ayrıca ihracat dışı başka indirim durumlarında uygulama farklılaşabilir.

Değişikliğin en çok tartışılan tarafı yürürlük maddesi ile ilgili. 7582 sayılı Kanunun yürürlük maddesinde, değişikliğe ilişkin 8 inci maddenin, “2027 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara, özel hesap dönemine tabi olan kurumların ise 2027 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere yayımı tarihinde” yürürlüğe girmesi hükme bağlandı.

KVK’ya bir geçici madde eklenerek, 2026 yılı üretim faaliyetinden elde edilen kazançlara yüzde 1 indirim uygulanacağı hükme bağlanmış olsaydı da bu tereddüt ve tartışmalar ortaya çıkmazdı! Son yıllarda yapılan yasal düzenlemelerde bu tür geçici madde düzenlemelerine nedense yer verilmiyor.

Bence 2026 üretim kazançları için 1 puanın kaldırılması bilinçli bir tercih olmadığı için sorun acilen ortadan kaldırılmalıdır.