14 Şubat 2025 tarihli ve 32813 sayılı Resmî Gazetede yayımlanan Tebliğ (İşletmenin Muhasebesiyle İlgili Olmayan Ticari Defterlerin Elektronik Ortamda Tutulması Hakkında Tebliğ) kapsamında; Türk Ticaret Kanunu’nun 64’üncü maddesinin dördüncü fıkrasında yer alan pay defteri, yönetim kurulu karar defteri ve genel kurul toplantı ve müzakere defteri gibi işletmenin muhasebesiyle ilgili olmayan defterlerin elektronik ortamda tutulma zorunluluğu getirilmişti. Tebliğdeki hususları 14.02.2025 tarihli, 4410 sayılı sirkümüzde açıklanmıştık. Tebliğe linkten https://www.resmigazete.gov.tr/eskiler/2025/02/20250214-7.htm ulaşabilirsin.

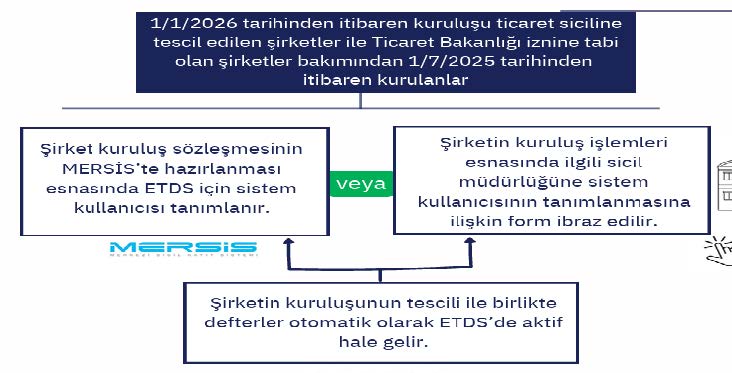

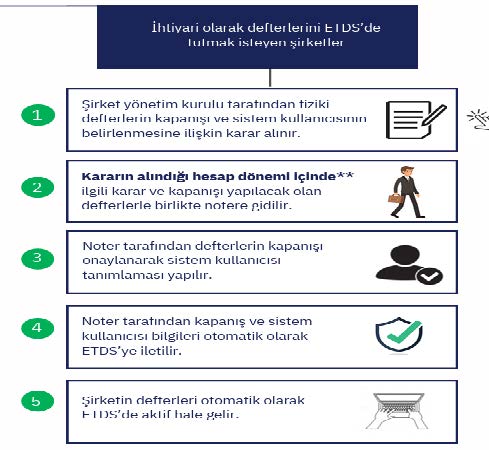

Ayrıca T.C. Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü’nün 17.06.2025 tarihli resmi sitesindeki açıklamasında ticari defterlerin elektronik ortamda oluşturulması, tutulması, saklanması ve ibrazına ilişkin işlemlerin gerçekleştirilebilmesi amacıyla linkte https://icticaret.ticaret.gov.tr/haberler/elektronik-ticari-defter-sistemi-1-temmuz-2025-tarihinde-devreye-aliniyor Elektronik Ticari Defter Sistemi (ETDS)’nin işleyişine ilişkin “100 Soruda ETDS” rehber dokümanı ve hangi şirketlerin yükümlülük kapsamında olduğuna ilişkin yol haritası aşağıdaki şemalarda gösterilerek gerekli açıklamalar detaylı olarak yapmıştır.

Tebliğ ve resmi sitedeki açıklamalar kapsamında;

1-) Pay Defteri,

2-) Yönetim/Müdürler Kurulu Karar Defteri,

3-) Genel Kurul Toplantı ve Müzakere Defterini, elektronik ortamda tutmak zorunda olan/olmayan şirketlerin uygulama ile ilgili aşağıdaki hususlara uyulması gerektiği belirtilmiştir.

(*) Kuruluşu ve esas sözleşme değişikliği Ticaret Bakanlığı iznine tabi olan şirketler aşağıdadır.

^Barkalar, finansal kiralama şirketleri, faktoring şirketleri, tüketici finansmanı ve kart hizmetleri şirketleri, varlık yönetim şirketleri, sigorta şirketleri, anonim şirket şeklinde kurulan holdingler, döviz büfesi işleten şirketler, umumi mağazacılıkla uğraşan şirketler, tanm ürünleri lisanslı depoculuk şirketleri, ürün ihtisas borsası şirketleri, bağımsız denetim şirketleri, gözetim şirketlen, teknoloji geliştirme bölgesi yönetici şirketleri, Sermaye Piyasası Kanunu'na tabi şirketler ile serbest bölge kurucusu ve işleticisi şirketler

**Kararın alındığı hesap deremi celisinde kapanış onayının yaptırılmaması halinde, sonraki hesap dönemlerinde e-deftere geçilmek istenirse ilgili hesap dönemi içerisin de yeniden karar alınması gerekmektedir.

Tebliğ kapsamında kuruluşu ve esas sözleşme değişikliği Ticaret Bakanlığı iznine tabi olan şirketler pay defteri, yönetim kurulu karar defteri ve genel kurul toplantı ve müzakere defteri gibi işletmenin muhasebesiyle ilgili olmayan defterlerini 01.07.2025 tarihi itibariyle Tebliğ ekindeki kararlarla yukarıdaki 2.nci yol haritası kapsamında cezai durumlarla karşılaşmamaları için elektronik ticari defter sistemine (ETDS) en kısa sürede geçmelerini öneririz. (Zorunluluk kapsamında olmayan şirketler tabo 3’deki açıklamalar kapsamında ihtiyarı olarak ETDS sistemine geçebilirler.)

Bilgilerinize sunarız.

Ş.A. Yeminli Mali Müşavirlik A.Ş.