Hazine ve Maliye Bakanlığı, 2026 yılı Ocak–Haziran dönemi merkezi yönetim bütçe gerçekleşmelerini 16 Temmuz 2026 Perşembe günü açıkladı.

İlk altı aylık verilere göre toplam vergi gelirlerinin yüzde 43,76'sı katma değer vergisi (KDV) ve özel tüketim vergisinden (ÖTV) oluşurken, dolaylı vergilerin toplam vergi gelirleri içindeki payı yüzde 59,30, dolaysız vergilerin payı ise yüzde 40,70 olarak gerçekleşti.

Bu tablo, Türkiye'de vergi sisteminin temel finansman kaynağının hâlen tüketim üzerinden alınan dolaylı vergiler olduğunu bir kez daha ortaya koyuyor.

Bununla birlikte, yılın ilk altı ayına ilişkin bu dağılımı değerlendirirken gelir ve kurumlar vergisinin tahsilat takvimini de göz önünde bulundurmak gerekiyor. Zira bu iki vergi türünde tahsilat yıl içine eşit dağılmamakta, belirli dönemlerde yoğunlaşmaktadır. Dolayısıyla yıl sonuna doğru dolaylı ve dolaysız vergilerin toplam içindeki paylarında değişiklik yaşanması beklenmektedir.

Öte yandan gelir vergisinin yapısı bakımından dikkat çekici bir husus değişmemiştir. Ocak–Haziran döneminde tahsil edilen gelir vergisinin yüzde 91,52'si stopaj yoluyla, yalnızca yüzde 6,36'sı beyana dayalı olarak tahsil edilmiştir. Yaklaşık 5,5 milyon mükellefin yıllık gelir vergisi beyannamesi vermesine rağmen, gelir vergisi tahsilatının omurgasını yine kaynağında kesilen vergiler oluşturmaktadır.

Başka bir ifadeyle, gelir vergisi sisteminin finansmanı büyük ölçüde ücretliler ile stopaja tabi gelir elde eden mükellefler üzerinden sağlanmaya devam etmektedir.

Kurumlar vergisinde ise farklı bir görünüm söz konusudur. Bu vergi, büyük ölçüde yıllık beyanname üzerinden tek seferde tahsil edildiğinden, yılın ilk yarısındaki veriler dönemsel etkiler taşımaktadır. Ocak–Haziran döneminde kurumlar vergisinin toplam vergi gelirleri içindeki payı yüzde 12,58 olarak gerçekleşmiş olmakla birlikte, yılın ilerleyen aylarında diğer vergi gelirlerinin artmasıyla bu oranın nispi olarak gerilemesi beklenmektedir.

2026 Haziran ayı bütçe gerçekleşmeleri

2026 yılı Haziran ayında merkezi yönetim bütçe giderleri 1 trilyon 395,5 milyar TL, bütçe gelirleri 1 trilyon 509,6 milyar TL ve bütçe fazlası 114,2 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 1 trilyon 193,9 milyar TL ve faiz dışı fazla ise 315,8 milyar TL olarak gerçekleşmiştir.

Genel görünüm aşağıdaki tabloda bulunmaktadır.

Merkezi yönetim bütçesi 2025 yılı Haziran ayında 330 milyar 176 milyon TL açık vermiş iken 2026 yılı Haziran ayında 114 milyar 164 milyon TL fazla vermiştir. 2025 yılı Haziran ayında 54 milyar 501 milyon TL faiz dışı açık verilmiş iken 2026 yılı Haziran ayında 315 milyar 770 milyon TL faiz dışı fazla verilmiştir.

2026 Ocak-Haziran dönemi bütçe giderleri

2026 yılı Ocak-Haziran döneminde merkezi yönetim bütçe giderleri 8 trilyon 730,2 milyar TL, bütçe gelirleri 7 trilyon 787,3 milyar TL ve bütçe açığı 942,8 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 7 trilyon 265,9 milyar TL ve faiz dışı fazla ise 521,4 milyar TL olarak gerçekleşmiştir.

Merkezi yönetim bütçesi 2025 yılı Ocak-Haziran döneminde 980 milyar 478 milyon TL açık vermiş iken 2026 yılı Ocak-Haziran döneminde 942 milyar 835 milyon TL açık vermiştir. 2025 yılı Ocak-Haziran döneminde 130 milyar 962 milyon TL faiz dışı fazla verilmiş iken 2026 yılı Ocak- Haziran döneminde 521 milyar 414 milyon TL faiz dışı fazla verilmiştir.

2026 Ocak-Haziran dönemi bütçe gelir gerçekleşmeleri

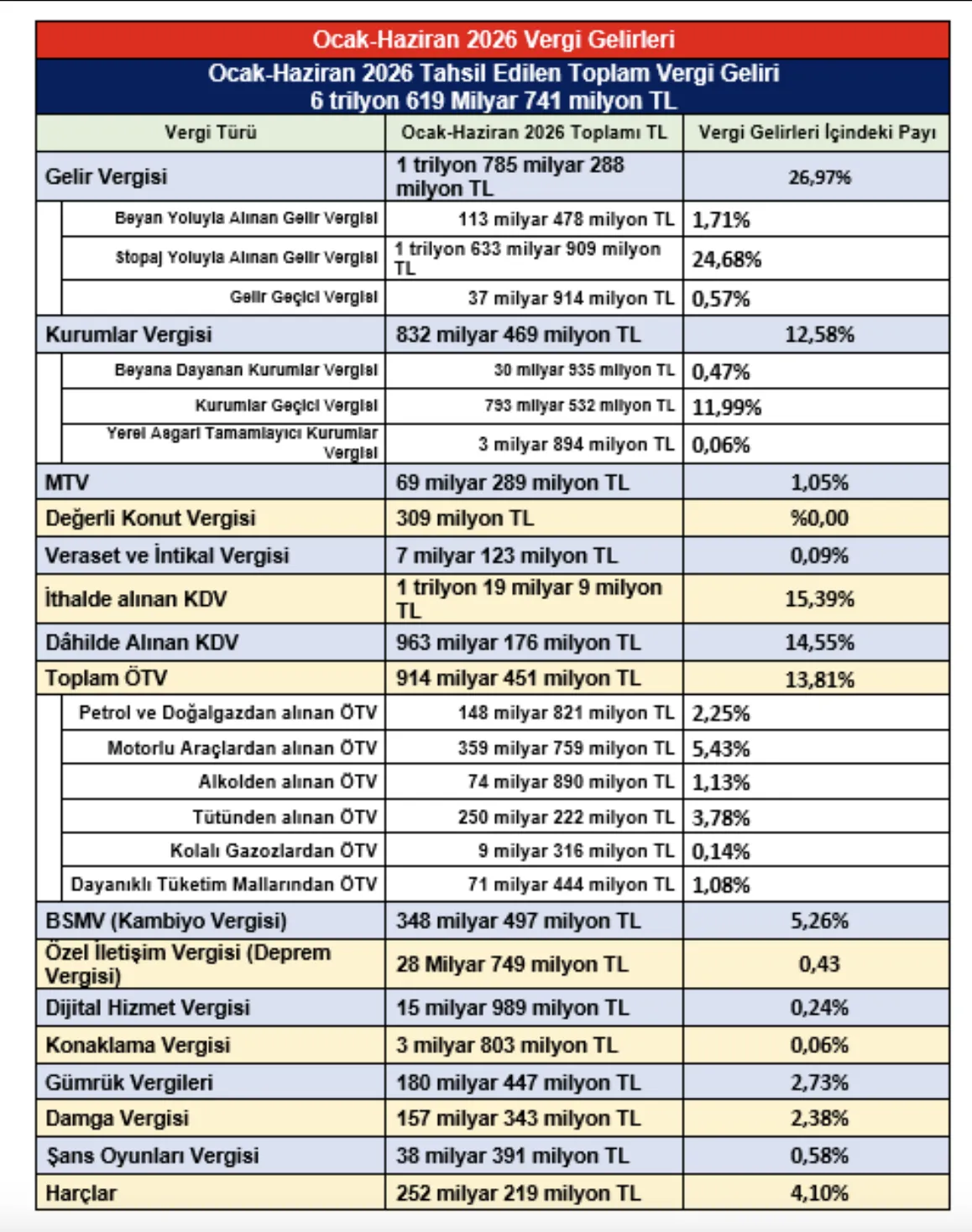

Merkezi yönetim bütçe gelirleri Ocak-Haziran dönemi itibarıyla 7 trilyon 787 milyar 344 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 6 trilyon 619 milyar 741 milyon TL, genel bütçe vergi dışı gelirleri ise 955 milyar 533 milyon TL olmuştur.

2025 yılı Ocak-Haziran döneminde bütçe gelirleri 5 trilyon 598 milyar 580 milyon TL iken 2026 yılının aynı döneminde yüzde 39,1 oranında artarak 7 trilyon 787 milyar 344 milyon TL olarak gerçekleşmiştir. 2026 yılı Ocak-Haziran dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 38,7 oranında artarak 6 trilyon 619 milyar 741 milyon TL olmuştur.

Aşağıdaki tabloda 2026 Ocak-Haziran dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payları gösterilmiştir.

Yukarıdaki tabloda da görüldüğü üzere 2026 Ocak-Haziran döneminde KDV ve ÖTV’nin toplam vergi gelirleri içindeki payı yüzde 43,76; dolaylı vergilerin payı yüzde 59,30 ve dolaysız vergilerin payı ise yüzde 40,70 olarak gerçekleşti.

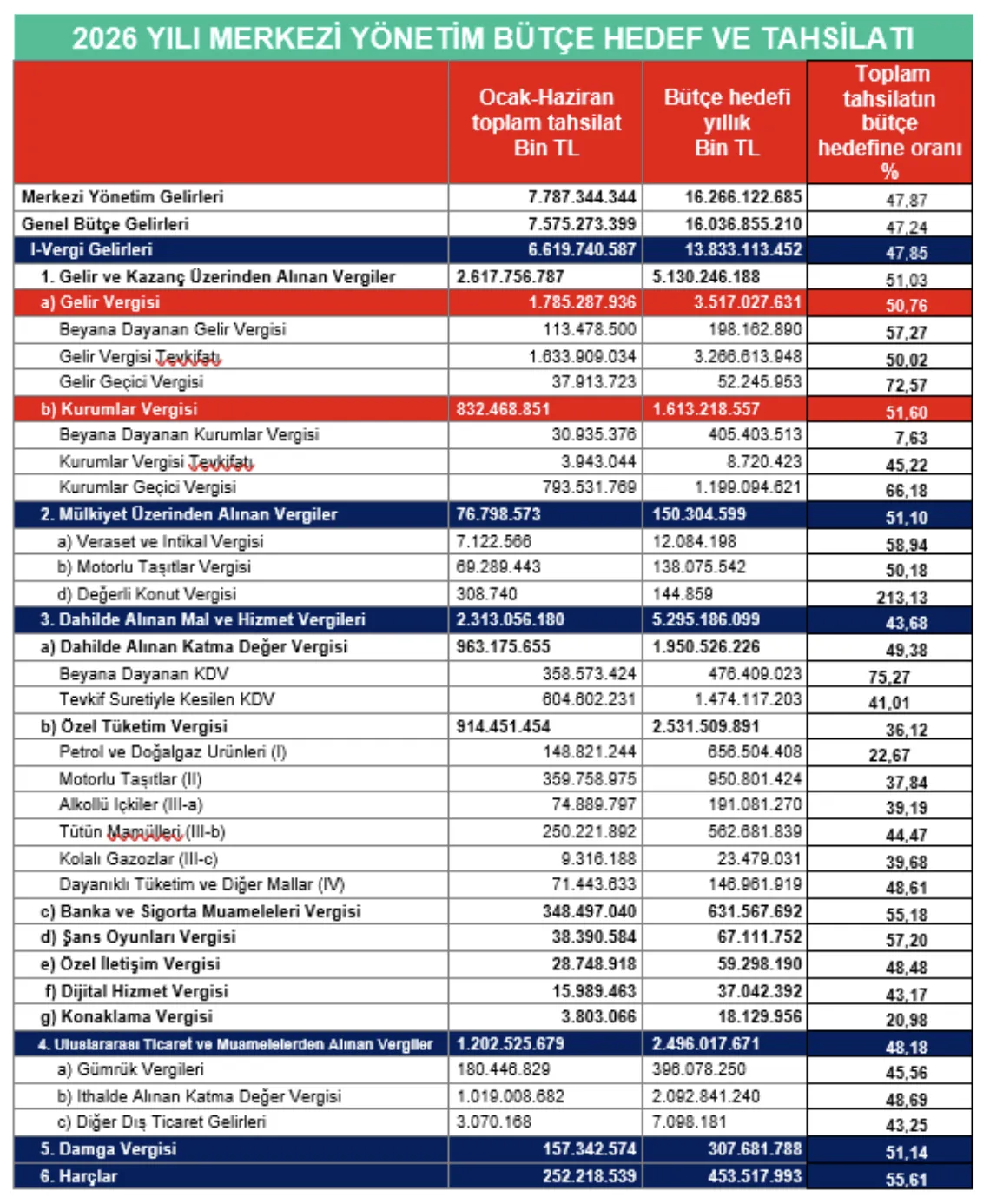

Aşağıdaki tabloda, 2026 yılı bütçe hedefleri ile Ocak–Haziran döneminde gerçekleşen tahsilat tutarları karşılaştırmalı olarak yer almaktadır.

Tabloya bakıldığında, 2026 yılının ilk altı ayına ilişkin merkezi yönetim bütçe gerçekleşmeleri, toplam gelirler ve vergi gelirleri bakımından bütçe hedefleriyle genel olarak uyumlu bir seyir izlendiğini göstermektedir. Merkezi yönetim gelirlerinin yıl sonu bütçe hedefinin yüzde 47,87’sine, vergi gelirlerinin ise yüzde 47,85’ine ulaşılmış olması ilk bakışta dengeli bir görünüm ortaya koymaktadır.

Ancak vergi türleri itibarıyla yapılan değerlendirme, bütçe gelirlerinin farklı kaynaklardan farklı hızlarda beslendiğini ve yılın ikinci yarısına ilişkin önemli ipuçları verdiğini göstermektedir. Gelir ve kazanç üzerinden alınan vergilerde gerçekleşme oranının yüzde 51,03’e ulaşması, gelir vergisi (yüzde 50,76) ve kurumlar vergisinin (yüzde 51,60) bütçe hedeflerini yılın ilk yarısında yakaladığını ortaya koymaktadır.

Bununla birlikte gelir vergisinin yaklaşık yüzde 92’sinin stopaj yoluyla tahsil edilmesi, vergi yükünün büyük ölçüde ücretliler ve kaynağında kesinti yapılan mükellefler üzerinde yoğunlaşmaya devam ettiğini göstermektedir.

Kurumlar vergisinde beyana dayanan tahsilatın bütçe hedefinin yalnızca yüzde 7,63’üne ulaşmış olması ise olumsuz bir performanstan ziyade kurumlar vergisinin beyan ve ödeme takviminden kaynaklanmakta; buna karşılık kurumlar geçici vergisinde yüzde 66,18’lik gerçekleşme oranı yılın ilk yarısında önemli bir tahsilat sağlandığını ortaya koymaktadır.

Buna karşılık dahilde alınan mal ve hizmet vergilerinde gerçekleşme oranının yüzde 43,68’de kalması ve özellikle Özel Tüketim Vergisi tahsilatının bütçe hedefinin yalnızca yüzde 36,12’sine ulaşması dikkat çekmektedir.

Alt kalemlerde petrol ve doğalgaz ürünlerinden alınan ÖTV’de yüzde 22,67, motorlu taşıtlarda yüzde 37,84, alkollü içkilerde yüzde 39,19 ve tütün mamullerinde yüzde 44,47 oranında gerçekleşme kaydedilmiş olması, dolaylı vergiler bakımından yılın ikinci yarısında ilave tahsilat ihtiyacının doğabileceğine işaret etmektedir.

Buna karşılık Banka ve Sigorta Muameleleri Vergisi’nde yüzde 55,18’lik gerçekleşme oranı finansal işlemlerden elde edilen vergi gelirlerinin güçlü seyrini koruduğunu göstermektedir.

Dahilde alınan KDV ile ithalde alınan KDV tahsilatlarının sırasıyla yüzde 49,38 ve yüzde 48,69 seviyelerinde birbirine oldukça yakın gerçekleşmesi iç talep ile dış ticaret kaynaklı vergi gelirlerinin benzer hızda ilerlediğini ortaya koyarken, konaklama vergisinin yüzde 20,98’de kalması turizm sezonunun ağırlıklı olarak yılın ikinci yarısında yaşanmasının doğal bir sonucu olarak değerlendirilebilir.

Değerli Konut Vergisi’nin bütçe hedefinin yüzde 213’üne ulaşmış olması ise tahminlerin ihtiyatlı yapıldığını göstermekle birlikte, mutlak tahsilat tutarının oldukça düşük olması nedeniyle bütçe dengeleri üzerinde belirleyici bir etki yaratmamaktadır.

En nihayetinde, 2026 yılının ilk yarısında bütçe hedefleri genel olarak planlandığı şekilde ilerlemekle birlikte, vergi gelirlerinin bileşimi Türkiye’de vergi yükünün hâlen önemli ölçüde stopaj yoluyla ücretliler üzerinde taşındığını, buna karşılık ÖTV tahsilatındaki zayıf performans nedeniyle yılın ikinci yarısında dolaylı vergilere ilişkin yeni düzenlemelerin veya tahsilatı artırıcı tedbirlerin gündeme gelebileceğini göstermektedir.

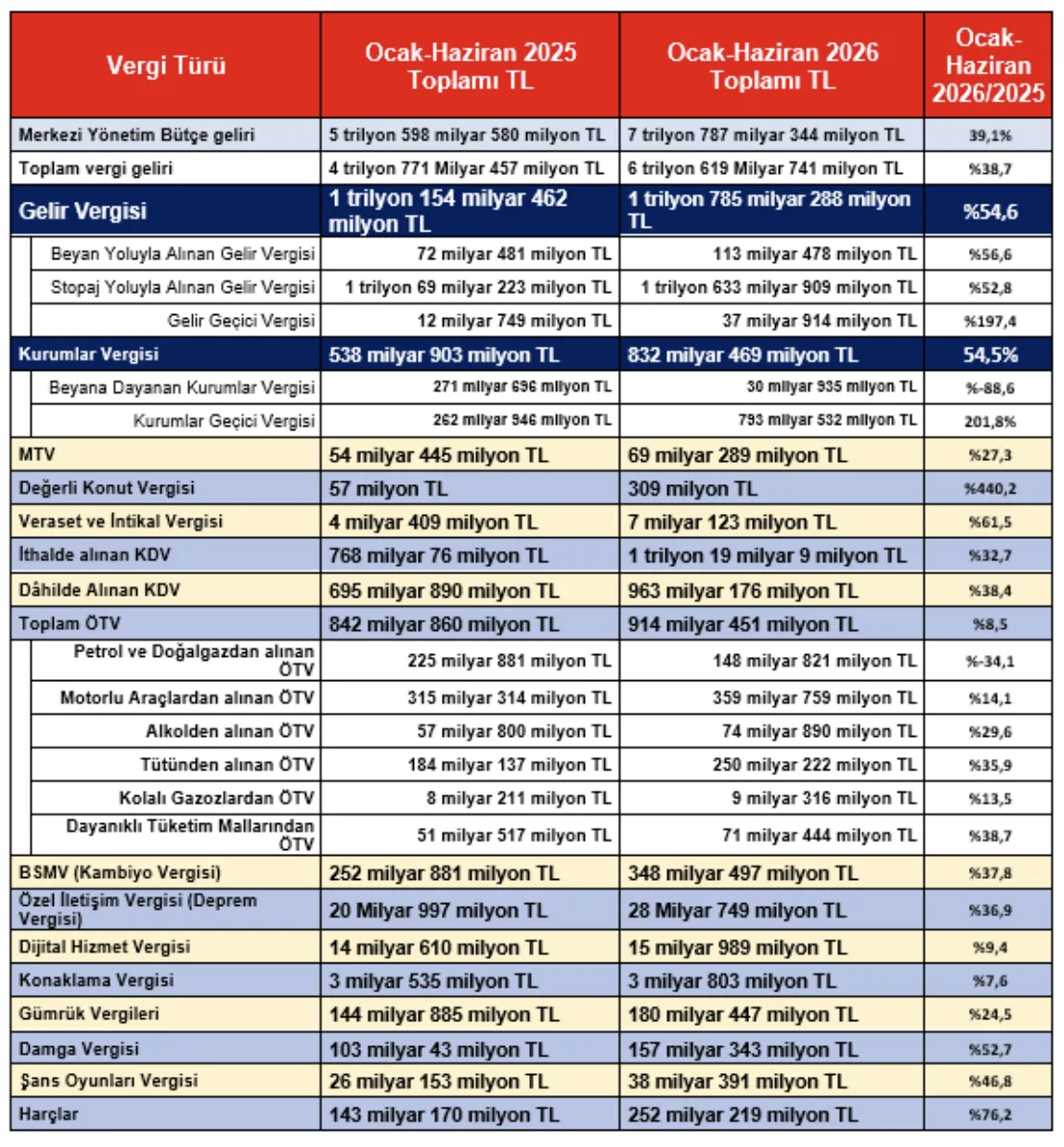

Ocak-Haziran 2026 ile geçen yıl aynı dönem vergi tahsilatı karşılaştırılması

2025 yılı Ocak-Haziran döneminde bütçe gelirleri 5 trilyon 598 milyar 580 milyon TL iken 2026 yılının aynı döneminde yüzde 39,1 oranında artarak 7 trilyon 787 milyar 344 milyon TL olarak gerçekleşmiştir. 2026 yılı Ocak-Haziran dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 38,7 oranında artarak 6 trilyon 619 milyar 741 milyon TL olmuştur.

Aşağıdaki tabloda vergi kalemleri bazında Ocak-Haziran 2026 tahsilat tutarları ile geçen yılın aynı dönemdeki tahsilat tutarları ve değişim oranları bulunmaktadır.

Yukarıdaki tabloya göre 2026 yılının ilk altı ayındaki vergi tahsilatları, 2025 yılının aynı dönemine göre genel bütçe gelirlerinde yüzde 39,1, vergi gelirlerinde ise yüzde 38,7 oranında artış olduğunu göstermektedir.

Ancak vergi türleri itibarıyla artış oranları incelendiğinde oldukça farklı bir tablo ortaya çıkmaktadır. Gelir vergisi (yüzde 54,6), kurumlar vergisi (yüzde 54,5), damga vergisi (yüzde 52,7), harçlar (yüzde 76,2) ve veraset ve intikal vergisindeki (yüzde 61,5) yüksek artışlar dikkat çekerken, toplam ÖTV gelirlerindeki artışın yalnızca yüzde 8,5 ile sınırlı kalması öne çıkmaktadır. Özellikle petrol ve doğalgaz ürünlerinden alınan ÖTV'nin geçen yılın aynı dönemine göre yüzde 34,1 oranında azalması, toplam ÖTV performansını aşağı çeken en önemli unsur olmuştur.

Buna karşılık tütün (yüzde 35,9), alkollü içkiler (yüzde 29,6), motorlu taşıtlar (yüzde 14,1) ve dayanıklı tüketim mallarından (yüzde 38,7) alınan ÖTV artışları bu düşüşü telafi etmeye yetmemiştir.

Gelir vergisi içinde stopaj yoluyla tahsil edilen verginin yüzde 52,8 artarak 1,63 trilyon TL'ye ulaşması, vergi yükünün büyük ölçüde ücretliler ve kaynağında kesinti yapılan mükellefler üzerinde taşınmaya devam ettiğini bir kez daha ortaya koymaktadır.

Kurumlar vergisinde beyana dayanan tahsilatın yüzde 88,6 oranında gerilemesine karşılık geçici verginin yüzde 201,8 artması ise vergi takvimindeki değişikliklerden kaynaklanan teknik bir görünüm sergilemektedir.

İthalde alınan KDV'nin yüzde 32,7, dahilde alınan KDV'nin ise yüzde 38,4 artması iç tüketim ve ithalat kaynaklı vergi gelirlerinin enflasyonun da etkisiyle artmaya devam ettiğini göstermektedir.

Buna karşılık dijital hizmet vergisi (yüzde 9,4) ile konaklama vergisindeki (yüzde 7,6) sınırlı artışlar ve petrol ürünlerinden alınan ÖTV'deki gerileme, bazı dolaylı vergi kalemlerinde önceki yıllara göre daha zayıf bir tahsilat performansına işaret etmektedir.

2026'nın ilk yarısında bütçe gelirleri güçlü bir artış göstermiş olsa da bu artış vergi türleri arasında homojen dağılmamış; özellikle dolaylı vergiler içinde ÖTV'nin zayıf seyri, buna karşılık stopaj yoluyla tahsil edilen gelir vergisinin güçlü artışı vergi sisteminin yük dağılımına ilişkin önemli ipuçları vermiştir.

Sonuç ve genel değerlendirme

2026 yılının ilk altı ayına ilişkin bütçe gerçekleşmeleri, merkezi yönetim gelirlerinin ve vergi tahsilatının yıl sonu hedefleriyle genel olarak uyumlu ilerlediğini göstermektedir. Ancak verilerin ayrıntıları incelendiğinde, Türkiye'nin vergi yapısında uzun yıllardır değişmeyen temel eğilimlerin devam ettiği görülmektedir.

Her ne kadar yılın ilk yarısında gelir ve kurumlar vergisinin bütçe hedeflerine ulaşma performansı güçlü görünse de gelir vergisi tahsilatının yaklaşık yüzde 92'sinin hâlâ stopaj yoluyla elde edilmesi, vergi yükünün büyük ölçüde ücretliler ile kaynağında vergilendirilen mükellefler üzerinde taşınmaya devam ettiğini ortaya koymaktadır.

Buna karşılık dolaylı vergilerin toplam vergi gelirleri içindeki yüzde 59,30'luk ağırlığını koruması da tüketim üzerinden alınan vergilerin bütçe finansmanındaki belirleyici rolünün sürdüğünü göstermektedir.

Öte yandan, ÖTV tahsilatının hem bütçe hedeflerinin hem de geçen yılın aynı dönemindeki artış hızının gerisinde kalması, özellikle petrol ve doğalgaz ürünlerinden alınan ÖTV'deki gerilemeyle birlikte değerlendirildiğinde, yılın ikinci yarısında dolaylı vergiler bakımından yeni mali tedbirlerin gündeme gelip gelmeyeceğinin yakından izlenmesi gerektiğini göstermektedir.

Ezcümle, 2026 yılının ilk altı ayına ilişkin bütçe verileri hedeflerle büyük ölçüde uyumlu bir görünüm ortaya koymaktadır. Ancak rakamların ayrıntıları incelendiğinde vergi sisteminin yapısında kayda değer bir değişim olmadığı anlaşılmaktadır.

Gelir vergisinin büyük ölçüde stopaj yoluyla tahsil edilmeye devam etmesi ve dolaylı vergilerin toplam vergi gelirleri içindeki ağırlığını koruması, bütçe gelirlerinin hâlâ ağırlıklı olarak ücretliler ile tüketicilerin ödediği vergilerden oluştuğunu göstermektedir.

Vergi gelirleri artabilir, bütçe hedefleri gerçekleşebilir. Ancak vergi yükünün kimlerin omzunda taşındığı değişmediği sürece, bütçe rakamları tek başına vergi adaletinin sağlandığını göstermeye yetmeyecektir.