Hazine ve Maliye Bakanı Mehmet Şimşek'in vergide yapacağı olası değişiklikleri izah etmeye başladım. Bu serinin ilki gecikme zammı ve bununla ilintili olan muhtelif faiz ve zamlarına ilişkindi.

Bu yazıda ise Şimşek'in kurumlar vergisiyle alakalı yapabileceklerini ya da yapamayacaklarını ifade etmeye çalışacağım.

Kimler kurumlar vergisi mükellefleridir?

5520 sayılı Kurumlar Vergisi Kanunu uyarınca holdingler, anonim şirketler, limitet şirketler, TV'lerde reklamlarla boy gösteren bankalar, sigorta şirketleri, GSM şirketleri, araba firmaları, gayrimenkul şirketleri ve daha adını sayamayacağım yüzlerce firma kurumlar vergisi mükellefidir. Türkiye Cumhuriyet Merkez Bankası da bu verginin mükellefidir ve kurumlar vergisinde yıllarca vergi şampiyonu bile olmuştur.

Bu kadar holding, banka, sigorta şirketleri, televizyon kanalları, GSM operatörleri, araba firmaları gibi devasa firmalardan tahsil edilen kurumlar vergisi kendilerine yüklenen misyon kadar büyük değil; çok daha küçüktür.

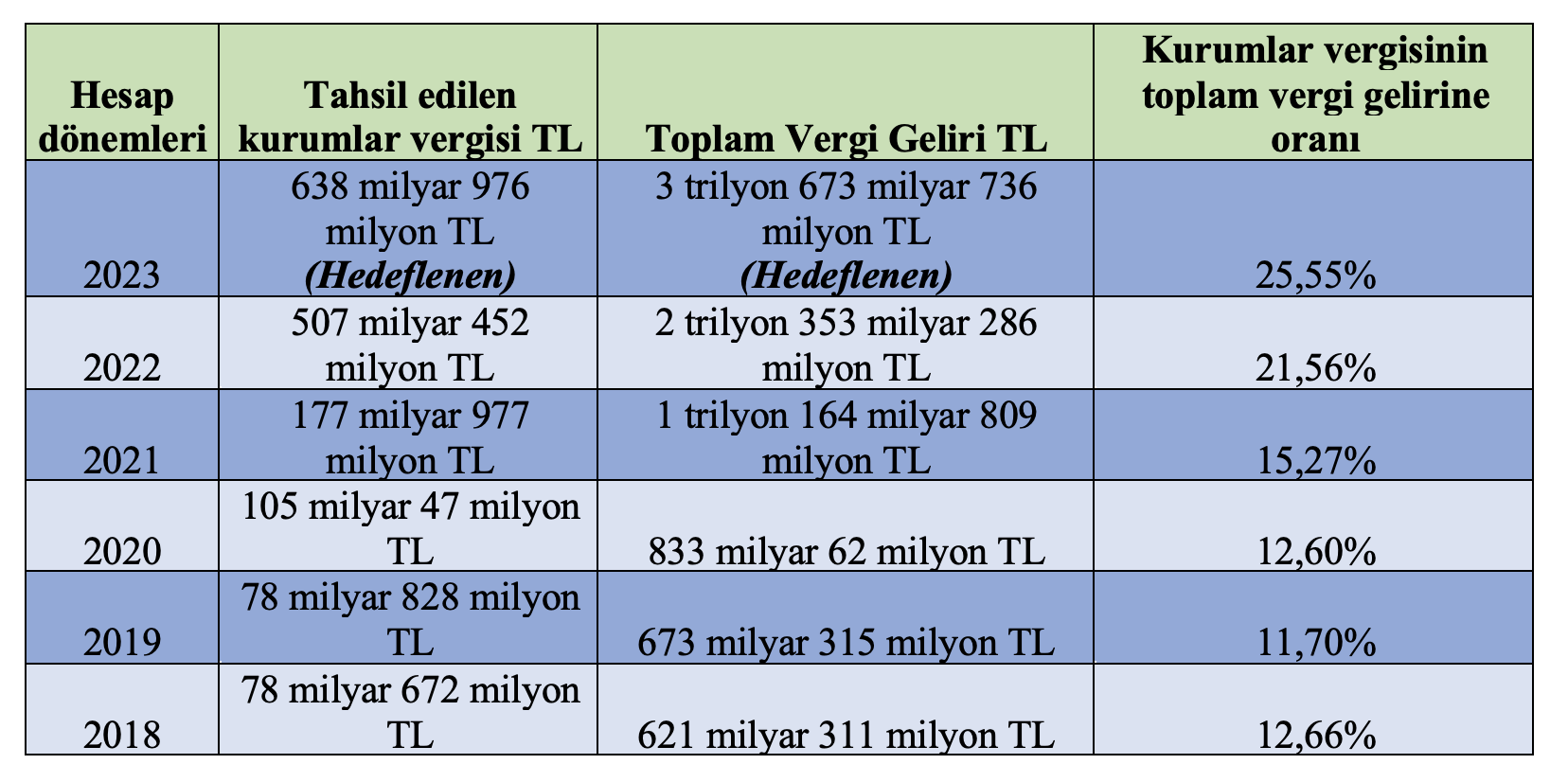

Aşağıdaki tabloda son 5 yılda tahsil edilen kurumlar vergisi tutarı ile 2023 yılı Bütçe Kanunu'nda hedeflenen kurumlar vergisi ile ilgili yıldaki toplam vergi geliri içindeki oranları görülmektedir.

Kurumlar vergisi mükelleflerinin son 6 yılda ödedikleri kurumlar vergisinin toplam vergi geliri içindeki payları yukarıdaki tabloda görülmektedir. Son iki yıl hariç vergi geliri içinde ortalama yüzde 11 ila yüzde 15 arası sahip olmuşlar.

Ancak özellikle pandemi sonrası vergi yükünde bir artış olmuş ve enflasyon dolayısıyla da özellikle banka ve finans kurumlarının fahiş karlarından dolayı son iki yılda da bu oran artmıştır. Bu artış son iki yıla özgüdür. Önceki yıllarda kurumlar vergisi tahsilatının toplam vergi hasılatına oranı yaklaşık ortalama yüzde 11-12'dir.

Vergi gelirleri içindeki pay neden düşük?

Kurumlar vergisi mükelleflerinin elde ettikleri hasılatın çok yüksek olmasına rağmen toplam vergi gelirleri içindeki payının düşük kalmasının temelde iki nedeni vardır; ilki vergi harcama listesinin kabarıklığı diğeri kurumlar vergisi oranının düşüklüğüdür.

- Vergi harcama listesinde kurumlar vergisinin yeri çok fazla

Vergi harcaması kavramı, en genel anlamda devletlerin gelir toplamını azaltan, standart vergi sisteminden ayrılan ayrıcalıklar veya istisna ve muafiyetler olarak tanımlanabilir. Daha basit bir ifadeyle vergi harcaması Devletin alması gereken vergilerden istisna ve muafiyetler yoluyla almaktan vazgeçmesidir.

Bu istisna ve muafiyetler sosyal amaçla alınmıyor olabileceği gibi ülke ekonomisi için iktisadi amaçla da konulmuş olabilir. Ancak kurumlar vergisinde özellikle Varlık Fonu, İstanbul Finans Merkezi gibi sosyal amacı hiç olmayan kurumların faaliyetlerinden elde edilen tüm gelirler vergi dışıdır. İktisadi katkı amacı ise ne ölçüdedir? Tartışılır.

Vergi harcaması listesi her yıl yapılan bütçe kanununda yer almaktadır. Listeye göre kendi kanun maddeleri uyarınca nelerin vergi harcaması olacağı belirtilmektedir. Vergi harcamalarını içeren kanun madde sayısı toplamda yaklaşık 670 adet civarındadır.

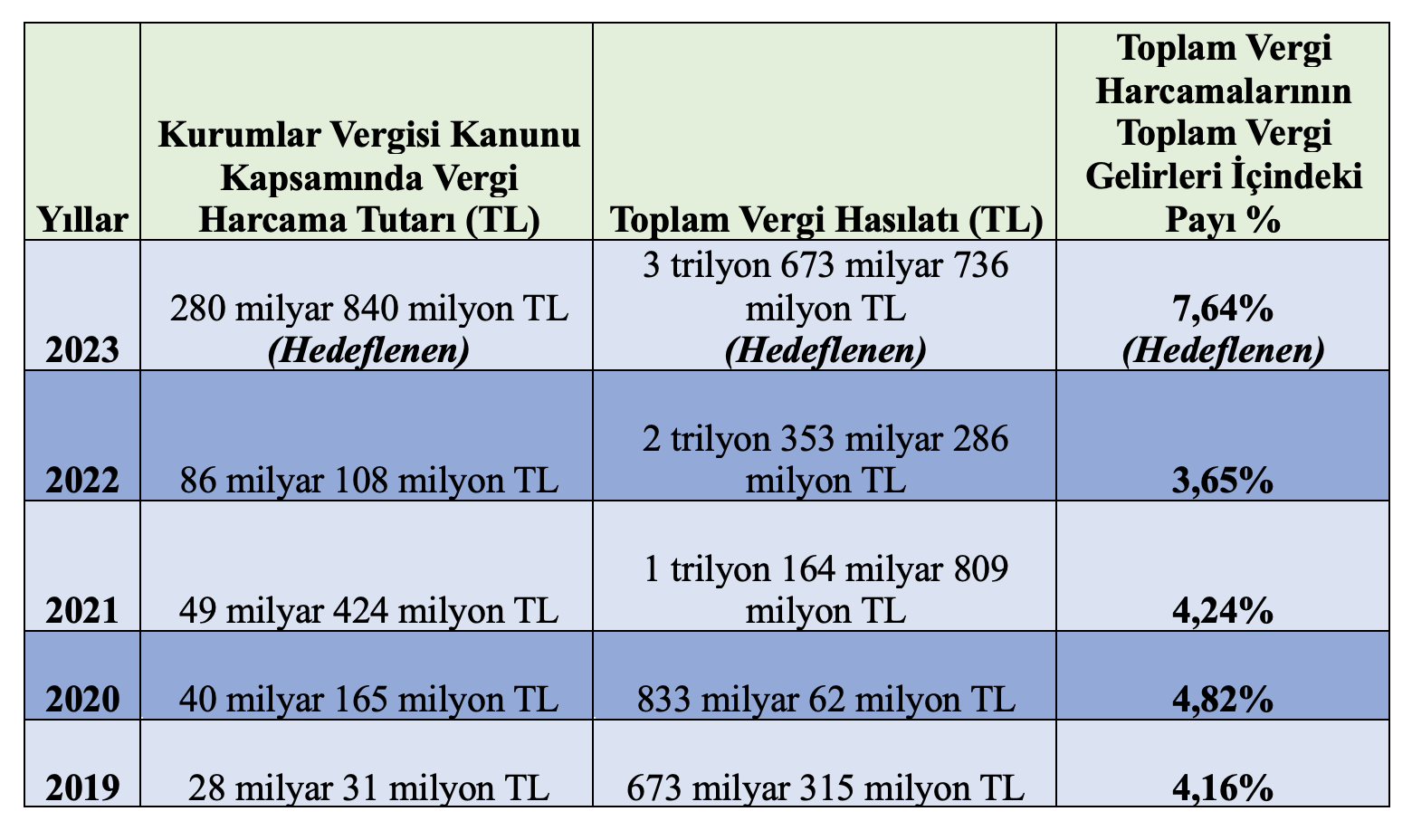

Aşağıda kurumlar vergisine ilişkin son 5 yılın vergi harcama tutarları ve ilgili yıldaki vergi gelir (tahmini) içindeki payları yer almaktadır.

-Vergi oranı artırılabilir

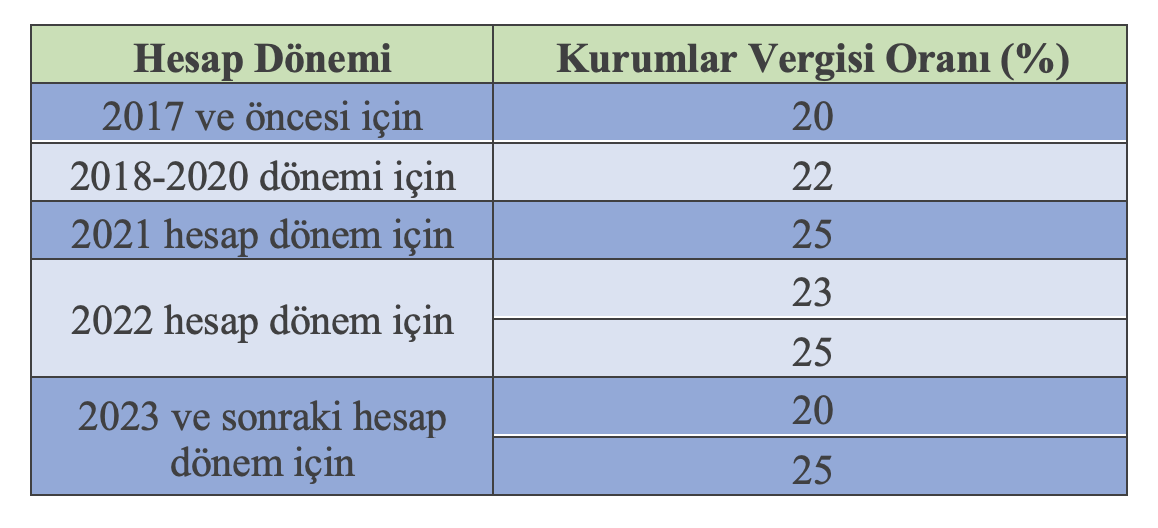

Kurumlar vergisi oranları son yıllarda hep farklı olarak uygulandı. Aşağıdaki tabloda 2017 ve sonrası dönemler için kurumlar vergisi oranları bulunmaktadır.

Kurumlar vergisi oranı 2006 yılına kadar kurum kazançları üzerinden yüzde 33 oranında uygulanırken, bu tarihten itibaren farklı gerekçelerle yüzde 20'ye indirildi. Daha sonra ise özellikle son 6 yılda bu oran değiştirildi.

Şu an kurumlar vergisi oranı, kurum kazancı üzerinden 2023 yılı için yüzde 20 uygulanmaktadır ancak 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için ise yüzde 25'tir. Özetle banka, finans kurumlarına yüzde 25, bunun dışındakilere ise yüzde 20 oran uygulanmaktadır.

Şimşek ne yapabilir?

İktidar partisinin vergi politikaları başlangıcından bu yana genel olarak sermaye yanlısı bir seyir izlemiştir. Şimşek ile birlikte bu anlayışın değişeceğini pek sanmıyorum.

Ancak Şimşek, rasyonel bir politika uygulamak isterse kurumlar vergisiyle alakalı öncelikle vergi harcama listesini sadeleştirmesi gerekecektir.

Özellikle varlık fonu gibi hazineye katkısı olmayan kurumlara tanınan istisna ve muafiyetleri kaldırması ön koşuldur. Bu rasyonel bir vergileme politikası olacaktır. Ancak Erdoğan buna müdahale eder mi? bence eder ve yapması gereken bu çok önemli hamle karşılık bulamaz. Bu hamleyi yaparsa ayrıca vergi oranlarına dokunmasına da gerek kalmaz.

Yukarıdaki tabloda kurumlar vergisine ait vergi harcama tutarının vergi gelirleri içindeki payı 2023 yılı için yüzde 7,64'tür. Bu harcama listesinin yarısından bile vazgeçilse kurumlar vergisi tahsilatı yüzde 4 civarında yükselecektir. Bu yaklaşık 140 milyar TL kadardır.

Diğeri vergi oranlarıyla alakalıdır. Doktor, avukat, yeminli mali müşavir, kira geliri elde edenler, youtuberlar, ücretliler gibi gelir vergisi mükellefleri yüzde 40'a kadar gelir vergisi ödemekteler. Bu noktada kurumlar vergisi mükelleflerinin de buna yakın bir vergi oranıyla vergilendirilmeleri hakkaniyet gereğidir.

Şimşek, kurumlar vergisi oranını yüzde 40'lara çek(e)meyecektir elbette. Sermaye gruplarının sert tepkisiyle karşılaşacaktır. Yapacağı şey öncelikle yüzde 20'lik vergi oranını bir iki puan artıracaktır. Ancak yüzde 25'lik oranın muhatapları olan banka ve finans şirketleri için bir oran artışı yapabileceğini öngörmüyorum.

Belki sonrasında kurumları ilgilendiren ya yeni bir vergi ihdası ya da ek kurumlar vergisi çok küçük ihtimalle getirilecek.

T24 | Murat BATI