Haftalık, günlük veya benzeri şekilde kısa süreli konut kiralamalarında da (500 TL altı bile olsa) tüm kira bedellerinin yine bankadan (veya posta idareleri aracılığıyla) ödenmesi zorunlu. (268 ve 298 Seri No.lu Gelir Vergisi Genel Tebliğleri) Enflasyon etkisiyle artık 500 lira altı konut kira ödemesine rastlanması da pek mümkün olmadığından aslında “Tüm kira ödeme işlemleri için bankadan ödenme zorunluluğu vardır” da diyebiliriz. Maliye’nin getirdiği bu zorunluluktaki amaç; kira gelirlerinin beyanındaki kayıt dışılığı önlemek. Her ne kadar son yıllarda sürekli mükellef sayısı artmış olsa da (2 milyon 368 bini geçmiş durumda) belli ki bir kısım kira işlemleri hâlâ kayıt dışı olarak gerçekleşmekte.

Şimdi Vergi Barışı yasasıyla cezalı vergi ödeme riskini tamamen ortadan kaldırmak isteyen mülk sahipleri için Maliye ile el sıkışma, barışma imkânı tanınıyor. Vergi Barışı’ndan yararlanan mülk sahipleri düşük sayılabilecek maliyetlere katlanıp vergi (Barışı) ödemesi yaparak Maliye’nin incelenmeme güvencesine sahip oluyorlar.

Peki, Vergi Barışı ile ilgili mülk sahipleri nelere dikkat edecek? Kriterleri neler? Merak edilen yönlerini örnek hesaplamalarla ele ala

1- Hangi dönemler için barıştan yararlanılabilir?

2018, 2019, 2020, 2021 ve 2022. Bu yıllar için matrah arttırımı yapıldığında bu yıllara ait gelirlere ilişkin artık vergi incelemesine tabi olma riski de kendiliğinden sonlanıyor. Maliye, normalde geçmiş 5 yıl için vergi incelemesi yapabiliyor. Geçmiş beş yılın tamamı için de, herhangi bir (veya birkaç) yıl için de vergi barışından yararlanmak mümkün.

2- Ne kadar ödeme yapılacak?

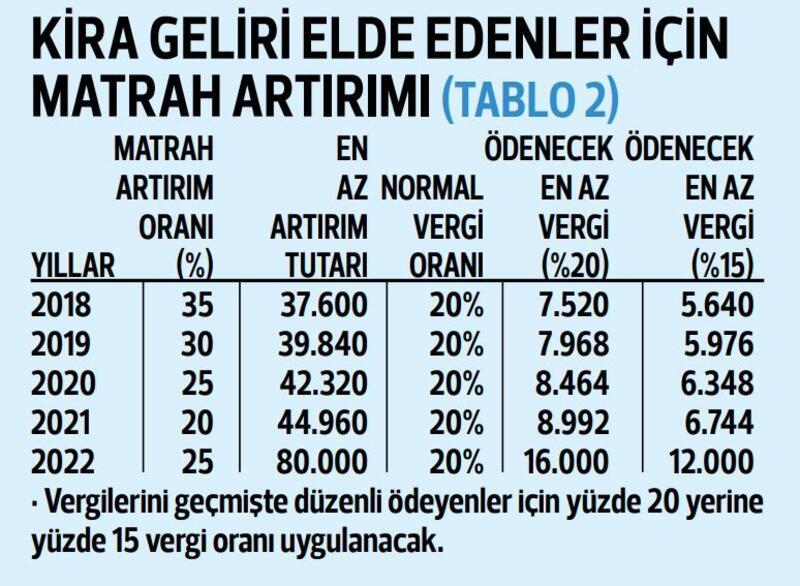

Geçmiş beş yılın hangisi için ne kadar ödeme yapılması gerektiği tabloda görülebilir. Örneğin; 2020 yılı için vergi incelemesi riskinden kurtulmak isteyenler, daha önce beyan ettikleri GV matrahını, yüzde 25 oranında arttıracak (Arttırılan matrah 42.320 TL’nin altında olamıyor), bunun da yüzde 15’ni ödeyecekler. Arttırımda bulunulan yıla ait yıllık beyannamelerin; yasal süresinde verilmesinde ve tahakkuk eden vergilerin süresinde ödenmesi konusunda aksama yaşanmışsa vergi oranı (en az matrah tutarı üzerinden) olarak yüzde 15 değil, yüzde 20 oranı dikkate alınacak. Her bir dönem için ayrı ayrı 20 TL’yi aşmayan tutardaki eksik ödemeler, 5 puanlık oran avantajından yararlanmayı engellemiyor.

3- Hiç beyanname vermeyenler ne kadar ödeme yapacak?

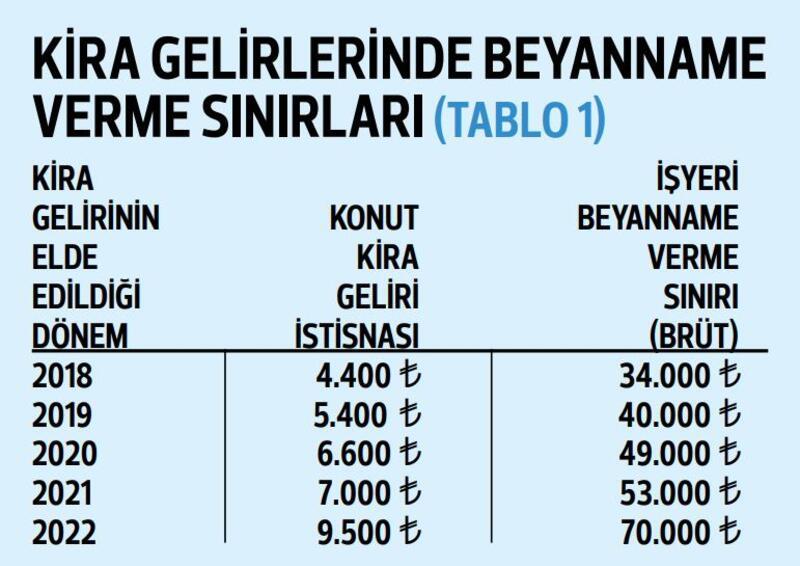

2018 için 37.600 lira, 2019 için 39.840 lira, 2020 için 42.320 lira, 2021 için 44.960 lira, 2022 için 80.000 lira ödendiğinde, geçmiş beş yılın vergisi sorulmayacak. İlgili yıllarda kira gelirinden dolayı beyanname verme sınırını aşmayanlar için zaten vergi riski olmadığını da belirtelim. “Hangi yıl için en az ne kadar kira geliri elde edildiğinde beyanname verme, vergi ödeme zorunluluğu bulunmuyordu?” sorusunun cevabı da aşağıdaki tablodan görülebilir. (Tablo 1)

4- Başvuru ve ödeme tarihleri ne zaman?

31 Mayıs 2023 tarihine kadar başvuru yapılabilecek. Matrah artırımı sonrası hesaplanan vergiler, peşin ödenmek istenirse 30 Haziran’a kadar tek seferde ödenebilecek. İlk taksit ödeme süresi içerisinde peşin ödeme yapanlara hesaplanan vergiler üzerinden yüzde 10 indirim de uygulanacak. Taksitle ödeme yapacaklar için (12 taksit ve 1,09 katsayı uygulanarak) ilk taksit 30 Haziran’a kadar ödenebiliyor. (Tablo 2)

2022 İÇİN FARKLI KRİTERLER

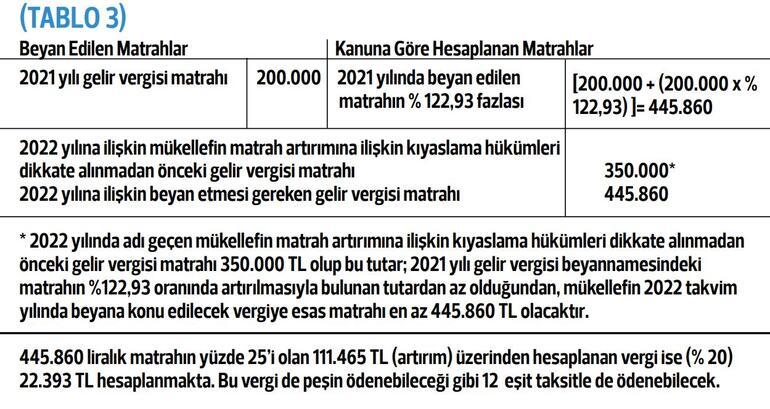

2022 kira gelirlerinin beyan dönemi (31 Mart 2023) henüz sona ermemişken vergi barışı yasalaştığından, 2022 için matrah artırımında bulunacaklar için ilave kriterler getirildi. 7440 sayılı yasanın uygulanmasına yönelik 1 no. lu tebliğde 2022 için matrah artırımı kriterleri örnekle açıklanıyor. (8 no.lu örnek) 2021’de 200 bin lira, 2022 de 350 bin lira gelir (gayrimenkul sermaye iradı) elde eden mükellef örneği üzerinden kıyaslama sonrası beyan edilmesi gereken matrah artırım tutarı tabloda (aşağıda) açıklanıyor. (Tablo 3)

Hürriyet | Ahmet KARABIYIK