1 Ağustos 2002’den bu yanadır hayatımızda olan Özel Tüketim Vergisi (ÖTV), ÖTV Kanunu kapsamında belirli mal grupları üzerinden tek aşamada alınan bir dolaylı vergidir. Akaryakıttan motorlu araçlara, alkollü içeceklerden tütün mamullerine ve bazı dayanıklı tüketim mallarına kadar uzanan geniş bir yelpazede uygulanır.

Tam liste için buraya bakabilirsiniz.

Bu vergi, hem bütçe gelirleri açısından önemli bir kaynak hem de tüketim davranışlarını yönlendirmeye dönük bir politika aracı olarak işlev görmektedir.

Ancak özellikle son yıllarda ÖTV tahsilatındaki artış, yalnızca oran değişiklikleriyle değil; enflasyon, maktu tutar güncellemeleri ve fiyat artışlarının matraha yansıması gibi unsurlarla birlikte değerlendirilmelidir. Dolayısıyla mesele yalnızca bir vergi oranı tartışması değil; dolaylı vergilerin bütçe içindeki ağırlığı ve bunun ekonomik ve sosyal etkilerinin bütüncül olarak analiz edilmesidir.

Tütünden alınan ÖTV ne kadar?

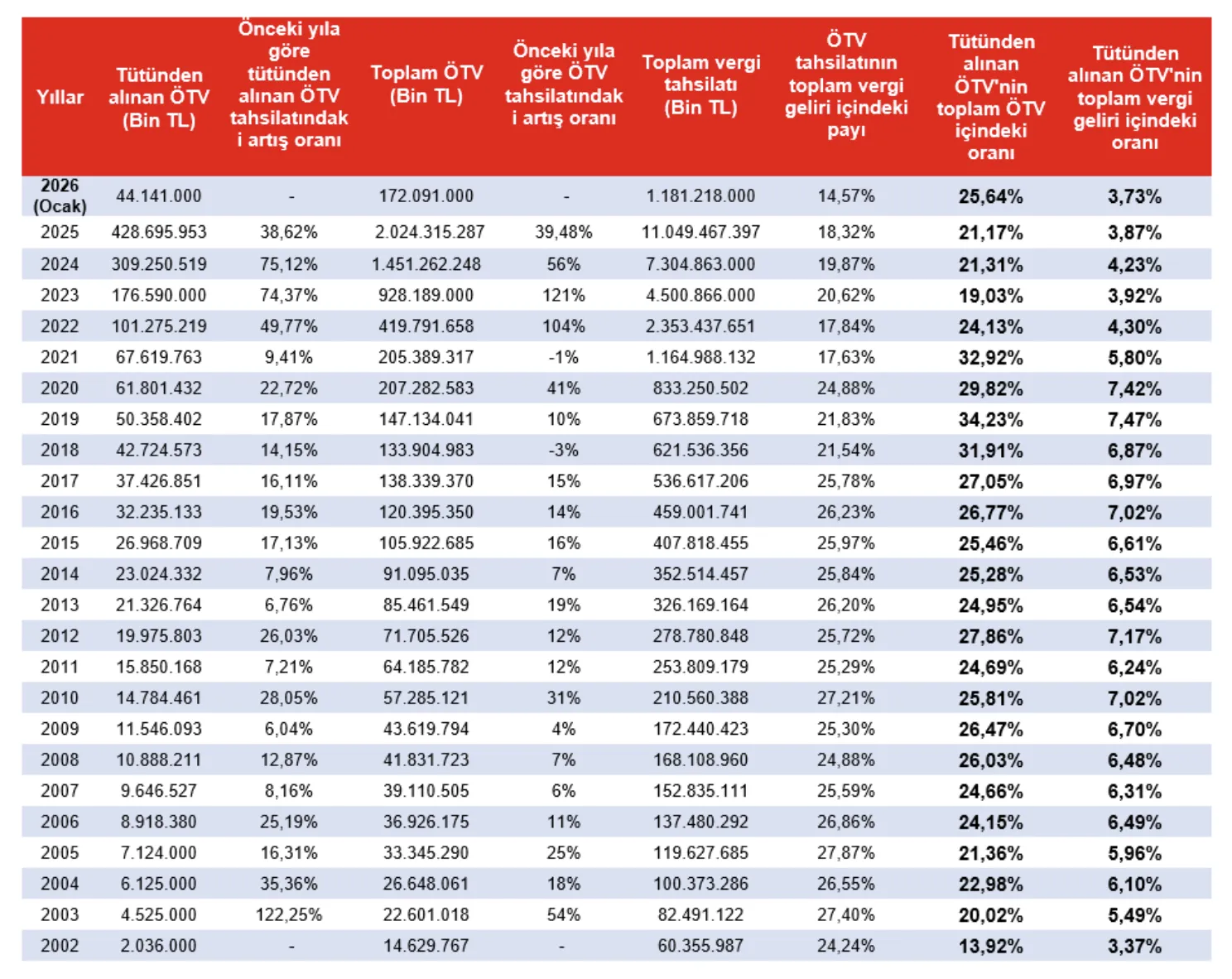

Aşağıdaki tabloda yer alan veriler birlikte değerlendirildiğinde, 2002 yılından günümüze kadar geçen yaklaşık 24 yıllık dönemde tütünden tahsil edilen toplam ÖTV tutarı 1 trilyon 534 milyar liraya ulaşmıştır. Bu tutarın, aynı dönemdeki toplam ÖTV tahsilatı içindeki ortalama payı yüzde 25,10’dur. Başka bir ifadeyle, 24 yıldır tahsil edilen her 100 liralık ÖTV’nin yaklaşık 25 lirası tütün mamullerinden sağlanmıştır.

Tütünden alınan ÖTV’nin toplam vergi gelirleri içindeki ortalama payı ise yaklaşık yüzde 5,95’tir. Yani son 24 yılda toplanan her 100 liralık verginin yaklaşık 6 lirası tütün üzerinden alınan ÖTV’den oluşmuştur.

Tablonun genel seyrine bakıldığında, son 24 yılda ÖTV’nin toplam vergi gelirleri içindeki payının ortalama yüzde 24,15 olduğu görülmektedir. Bu da her 1.000 liralık vergi tahsilatının yaklaşık 241 lirasının ÖTV kaynaklı olduğunu göstermektedir. Dolayısıyla ÖTV, bütçe gelirleri içinde kalıcı ve güçlü bir yer tutmaktadır.

Özellikle 2022 yılından itibaren ÖTV tahsilatında dikkat çekici bir sıçrama yaşanmıştır. 2022 yılında ÖTV tahsilatı bir önceki yıla göre yüzde 104, 2023 yılında ise yüzde 121 oranında artmıştır. Bu artış, ÖTV kapsamının genişletilmesinden ziyade; maktu tutar güncellemeleri, fiyat artışları ve yüksek enflasyonun matrah etkisiyle açıklanabilir.

Benzer şekilde tütünden alınan ÖTV’de de özellikle 2023 ve 2024 yıllarında yüzde 75’e yaklaşan artış oranları görülmektedir. Bu tablo, vergi oranlarında radikal bir değişiklikten çok, fiyat seviyesindeki yükselişin ve enflasyonist ortamın vergi tahsilatına yansıması olarak okunmalıdır.

Dolar bazında görünüm

Türk lirası cinsinden bakıldığında son 24 yılda nominal olarak yaklaşık 6,5 trilyon lira ÖTV tahsil edilmiş, bunun 1 trilyon 534 milyar liralık kısmı tütün mamullerinden elde edilmiştir. Ancak aynı dönemde Türk lirasında yaşanan değer kaybı dikkate alındığında, yalnızca nominal TL tutarları üzerinden değerlendirme yapmak sağlıklı bir karşılaştırma imkânı sunmamaktadır.

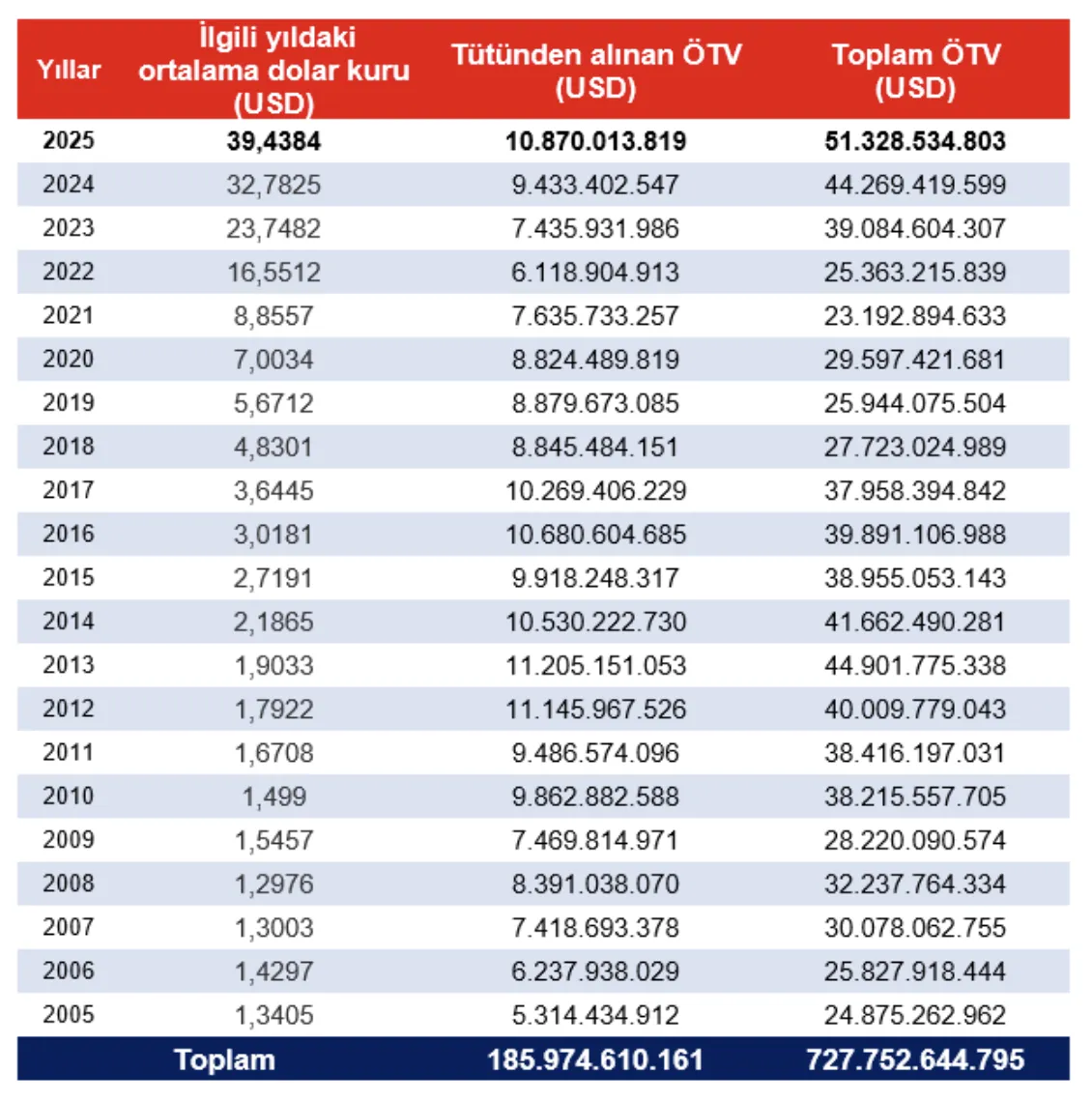

Bu nedenle aşağıdaki tabloda 2005 yılı ve sonrasına ait, yani son 20 yıllık dönemde gerçekleşen ÖTV tahsilatları, ilgili yılın ortalama dolar kuru esas alınarak ABD doları cinsinden hesaplanmıştır. Böylece dönemler arası karşılaştırma daha tutarlı bir zemine oturtulmuştur.

Yukarıdaki tabloya göre son 20 yılda:

- Tütünden yaklaşık 186 milyar dolar,

- ÖTV’ye tabi tüm ürünlerden ise toplamda yaklaşık 728 milyar dolar

tahsilat yapılmıştır.

Başka bir ifadeyle, dolar bazında da tütün ürünleri, ÖTV gelirleri içinde önemli bir ağırlığa sahiptir. Toplam ÖTV tahsilatının yaklaşık dörtte biri tütün mamullerinden sağlanmış; bu durum TL bazındaki dağılımla paralel bir görünüm ortaya koymuştur.

KDV de var

ÖTV’ye tabi ürünlerde vergileme yalnızca ÖTV ile sınırlı değildir. Çünkü Katma Değer Vergisi, ÖTV dahil bedel üzerinden hesaplanmaktadır. Bu nedenle ÖTV tutarı, KDV matrahının da bir parçasıdır ve fiilen ÖTV’nin üzerinde ayrıca bir KDV yükü doğmaktadır.

Bu çerçevede yalnızca 2025 yılı için bakıldığında, tütünden tahsil edilen yaklaşık 10,87 milyar dolarlık ÖTV’ye, KDV etkisi de eklendiğinde bütçeye yansıyan toplam vergi yükü daha da artmaktadır.

Hatırlanacağı üzere KDV oranları 7 Temmuz 2023 tarihli 7346 sayılı Cumhurbaşkanı Kararı ile değiştirilmiş; genel oran yüzde 18’den yüzde 20’ye yükseltilmiştir. Bu nedenle 2023, 2024 ve 2025 yılları için yüzde 20; önceki yıllar için ise yüzde 18 oranı esas alındığında, yalnızca tütünden alınan ÖTV ve bu tutar üzerinden hesaplanan KDV’nin (yani ÖTV ile ÖTV’nin KDV’sinin) son 20 yıldaki toplamı yaklaşık 220 milyar dolara ulaşmaktadır. (Buradaki hesaplama yalnızca ÖTV’nin KDV’sini içermekte olup, malın çıplak bedeli üzerinden hesaplanan KDV bu tutara dahil değildir.)

Başka bir ifadeyle, tütün ürünlerinden elde edilen vergi yükü yalnızca ÖTV ile sınırlı olmayıp, KDV etkisiyle birlikte bütçe açısından çok daha yüksek bir mali büyüklüğe dönüşmektedir.

Genel değerlendirme ve sonuç

Tütün mamullerine uygulanan ÖTV; nispi, asgari maktu ve maktu unsurlardan oluşan karma bir sistem üzerinden yürütülmektedir. Bu yapı, hem fiyat hareketlerini kontrol altında tutma hem de bütçe gelirlerini koruma amacıyla farklı oran ve tutar kombinasyonlarıyla uygulanmaktadır. Nispi verginin fiyat üzerindeki mali çarpan etkisi nedeniyle çoğu zaman maktu tutar artışlarının tercih edildiği görülmektedir. Ancak buna rağmen tütün ürünlerinin perakende fiyatları yüksek seviyesini sürdürmektedir.

Bugün bir paket sigaranın satış fiyatının yaklaşık yüzde 80’inin vergilerden oluşması, tütün üzerindeki mali yükün boyutunu açıkça ortaya koymaktadır. Bu yoğun vergisel yapı kamu gelirleri açısından güçlü ve düzenli bir kaynak yaratırken, aynı zamanda kayıt dışı üretim ve alternatif tüketim yollarını teşvik edebilme riskini de beraberinde getirmektedir.

Tütün fiyatlarının çoğu dönemde ücret artışlarının üzerinde seyretmesi ise dolaylı vergilerin regresif etkisini görünür kılmaktadır. Özellikle düşük gelir grupları üzerindeki nispi yük artmakta, bu durum gelir dağılımı açısından tartışmaları derinleştirmektedir. Vergi politikasının sosyal etkileri bu nedenle mali sonuçlardan bağımsız düşünülemez.

Bununla birlikte, hükümetlerin bu vergiden vazgeçmemesinin temel nedeni mali gerçekliktir. Son 24 yıllık veriler, tütünden elde edilen gelirlerin bütçe içinde istikrarlı ve yüksek bir paya sahip olduğunu göstermektedir. Tütün vergileri; tahsilatı kolay, idari maliyeti görece düşük ve öngörülebilir bir gelir kaynağıdır. Ayrıca sağlık politikası çerçevesinde tüketimi caydırıcı bir araç olarak da meşrulaştırılmaktadır. Bu çift yönlü işlev -hem gelir yaratma hem de davranış yönlendirme- tütün vergilerini mali sistem açısından vazgeçilmesi zor bir unsur hâline getirmektedir. İlaveten Dünya Sağlık Örgütü de bu yönde tavsiye raporları yayımlamaktadır.

Dolayısıyla mesele yalnızca vergi oranı tartışması değil; bütçe dengeleri, gelir dağılımı, kayıt dışılık riski ve kamu sağlığı hedefleri arasında kurulan denge meselesidir. Mevcut mali yapı dikkate alındığında, kısa vadede tütün vergilerinde köklü bir geri adım atılması gerçekçi görünmemektedir. Tütün vergileri, devlet hazinesi açısından önemli bir dayanak olmaya devam edecek; ancak bu dayanağın sosyal maliyeti de politika tartışmalarının merkezinde yer almayı sürdürecektir.