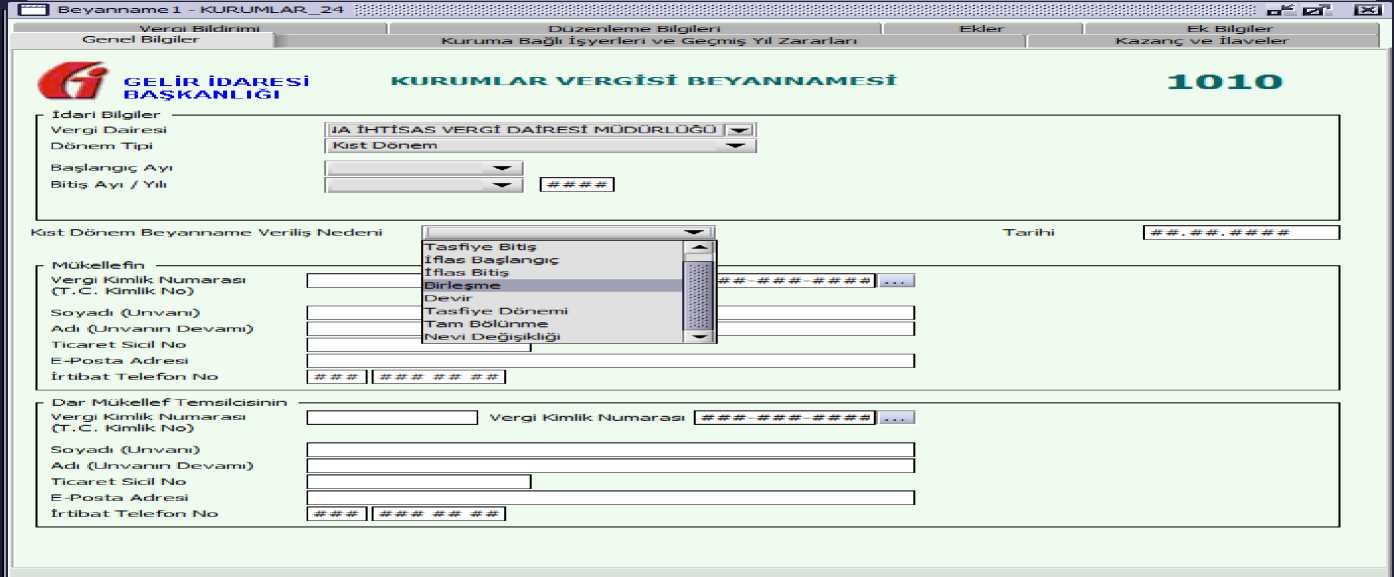

5520 sayılı Kurumlar Vergisi Kanunu hükümlerine göre Birleşme, Devir, Tasfiye Dönemi, Tam Bölünme ve Nevi Değişikliği nedenleriyle verilmesi gereken kıst dönem beyannamelerin elektronik ortamda e-Beyanname sisteminden alınmasına yönelik program değişikliği yapılmıştır. 10.11.2022 tarihinden itibaren birleşme, devir, tasfiye dönemi, tam bölünme ve nevi değişikliği nedeniyle verilmesi gereken beyannamelerin elektronik ortamda verilmesi gerekmektedir.

ÖRNEKLER

|

Kıst Dönem Beyanname Veriliş Nedeni |

Beyannamenin Son Verilme Tarihi |

Beyannamenin Vade Tarihi |

Açıklama |

|||

|

Birleşme |

Başlangıç Ay |

: |

Ocak |

07.12.2022 |

07.12.2022 |

5520 sayılı Kurumlar Vergisi Kanununun 18 inci maddesinde birleşmeye ilişkin hükümlere yer verilmiştir. Bir veya daha fazla kurumun diğer bir kurumla birleşmesi durumunda birleşme tarihinden itibaren otuz gün içerisinde birleşilen kurum tarafından beyanname verilmesi gerekmektedir. |

|

Bitiş Ayı |

: |

Kasım |

||||

|

Bitiş Yılı |

: |

2022 |

||||

|

Tarihi |

: |

07.11.2022 |

||||

|

Devir |

Başlangıç Ay |

: |

Ocak |

23.11.2022 |

02.05.2023 (30.04.2023 tarihi Resmi tatile rastladığından) |

5520 sayılı Kurumlar Vergisi Kanununun 19 uncu maddesinde devir hükümlerine yer verilmiştir. Devre ilişkin kurumlar vergisi beyannamesinin, birleşmenin Ticaret Sicili Gazetesinde ilan edildiği tarihten itibaren otuz gün içinde münfesih kurumun bağlı bulunduğu vergi dairesine verilmesi gerekmektedir. Beyanname, münfesih kurum ile birleşilen kurum tarafından devir tarihi itibarıyla hazırlanacak ve müştereken imzalanacaktır. |

|

Bitiş Ayı |

: |

Ekim |

||||

|

Bitiş Yılı |

: |

2022 |

||||

|

Tarihi |

: |

24.10.2022 |

||||

|

Tasfiye Dönemi |

Başlangıç Ay |

: |

Kasım |

02.05.2023 (30.04.2023 tarihi Resmi tatile rastladığından) |

02.05.2023 (30.04.2023 tarihi Resmi tatile rastladığından) |

5520 sayılı Kurumlar Vergisi Kanununun 17 nci maddesinde tasfiye dönemine ilişkin hükümlere yer verilmiştir. Tasfiye dönemi beyannamesinin takip eden yılın 4 üncü ayının son gününe kadar tasfiye memuru tarafından verilmesi gerekmektedir. |

|

Bitiş Ayı |

: |

Aralık |

||||

|

Bitiş Yılı |

: |

2022 |

||||

|

Giriş Tarihi |

: |

01.11.2022 |

||||

|

Tam Bölünme |

Başlangıç Ay |

: |

Ocak |

06.01.2023 |

02.05.2023 (30.04.2023 tarihi Resmi tatile rastladığından) |

5520 sayılı Kurumlar Vergisi Kanununun 19 uncu maddesinde Tam Bölünme işlemine ilişkin hükümlere yer verilmiştir. Tam bölünmeye ilişkin kurumlar vergisi beyannamesinin, bölünmenin Ticaret Sicili Gazetesinde ilan edildiği tarihten itibaren otuz gün içinde bölünen kurum ile bu kurumun varlıklarını devralan kurumlar tarafından bölünme tarihi itibarıyla hazırlanması ve müştereken imzalandıktan sonra bölünme suretiyle infisah eden (bölünen) kurumun bağlı olduğu vergi dairesine verilmesi gerekmektedir. |

|

Bitiş Ayı |

: |

Aralık |

||||

|

Bitiş Yılı |

: |

2022 |

||||

|

Tarihi |

: |

07.12.2022 |

||||

|

Nevi Değişikliği |

Başlangıç Ay |

: |

Ocak |

16.12.2022 |

02.05.2023 (30.04.2023 tarihi Resmi tatile rastladığından) |

5520 sayılı Kurumlar Vergisi Kanununun 19 uncu maddesinde devir hükümlerine yer verilmiştir. Nevi değişikliğine ilişkin kurumlar vergisi beyannamesinin, birleşmenin Ticaret Sicili Gazetesinde ilan edildiği tarihten itibaren otuz gün içinde nevi değiştiren kurum tarafından verilmesi gerekmektedir. |

|

Bitiş Ayı |

: |

Kasım |

||||

|

Bitiş Yılı |

: |

2022 |

||||

|

Tarihi |

: |

16.11.2022 |

||||