Gümrük uygulamalarında son dönemde bir tartışmadır sürüyor. Bu tartışmanın konusu ise Gümrük İdaresi’nin yanlış beyan edilen Gümrük Tarife İstatistik Pozisyonu (GTİP) için tatbik ettiği idari para cezalarının yargı tarafından iptal edilmesi. Gümrük İdaresi’nin yaklaşımına göre, GTİP’in yanlış beyan edilmesi halinde idari para cezası düzenlenmesi gerektiği konusunda kanunda açık hüküm var. Ancak yargının kanun yorumu bir hayli farklı. Böyle olunca da İdare tarafından tesis edilen ancak yargı tarafından iptal edilen bir para cezası oluyor.

Yasal olarak gümrükleme işlemlerinde kanunun ve buna bağlı düzenlemelerin esas alınması gerekiyor. Ancak aynı kanun ve alt düzenlemelerden İdare ile yargının anladığı şeyler birbirinden farklı. Hal böyle olunca da ihtilaflar kaçınılmaz oluyor.

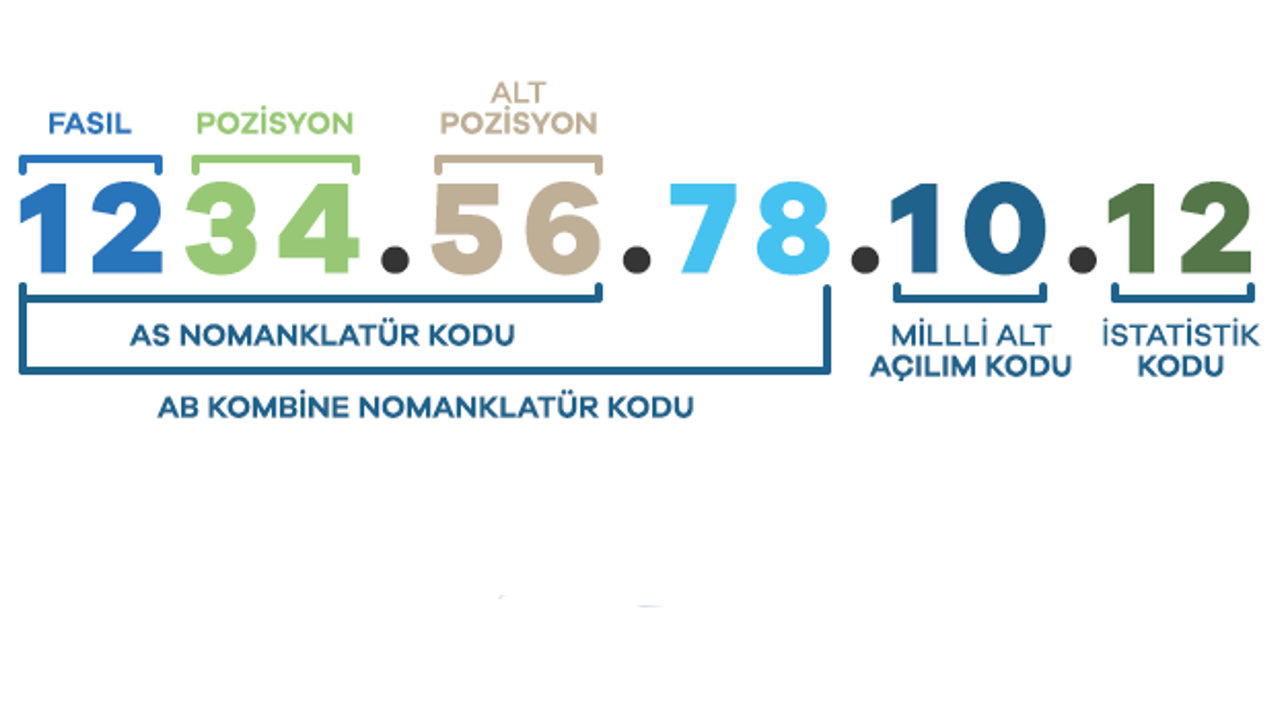

GTİP belirlemek neden önemli?

Gümrük tekniğinde bir gümrükleme işleminin yerine getirilebilmesi için başta GTİP, kıymet ve menşe olmak üzere birtakım bilgilere ihtiyaç var ve bu bilgiler beyan sahibi tarafından gümrük beyannamesi ile beyan ediliyor. GTİP, eşyanın sınıflandırılması için kullanılan 12 haneli bir sayı. Bu sayı belirlenirken Gümrük Giriş Tarife Cetveli, İzahname, Armonize Sistem Nomanklatürü ve benzeri metinlerin göz önünde bulundurulması gerekiyor.

GTİP’in gümrük işlemlerindeki ve vergi mevzuatındaki önemini bir örnek üzerinden izah edelim: Örneğin; motor silindir hacmi 2500 cm³’ü geçen dizel motorlu yeni otobüsler 870210.19.11.00 GTİP’inde sınıflandırılıyor. Bu araçların ithalat esnasında alınacak izinleri, gümrük vergi oranları ve diğer tüm ithalat gereklilikleri bu GTİP’e göre tayin ediliyor. İthalat esnasında aracın GTİP’inin yanlış uygulanması, tüm ithalat işlemlerinin de yanlış uygulanması sonucunu doğurabiliyor.

Hatta bu GTİP’ler Hazine ve Maliye Bakanlığı tarafından da kullanılıyor. Bakanlık, Katma Değer Vergisi, Özel Tüketim Vergisi gibi kendi uhdesinde olan vergilerde oran veya verginin konusu belirlenirken bu GTİP’lerden yararlanıyor.

Sorun nereden kaynaklanıyor?

Gümrük İdaresi’nin uygulamalarında hatalı bir GTİP belirlenmesi durumunda vergi farkı varsa vergi farkının üç katı, bir vergi farkı yoksa usulsüzlük cezası tatbik ediliyor. Dolayısıyla GTİP belirlemek büyük bir önem taşıyor ve hatalı olması halinde beyan sahibi Gümrük İdaresi tarafından idari para cezası ile cezalandırılıyor.

Ancak uzun süredir idari yargıda GTİP belirleme sorumluluğu konusunda tesis edilen yeknesak kararlara rastlanıyor. Bu kararlar, yükümlüsünce beyan edilen GTİP ve/veya vergi tutarının hatalı olması ve bu hata nedeniyle eksik vergi ödenmesinin cezai bir işlem tesis edilmesi için yeterli olup olmadığı konusuna odaklanıyor. Yargı kararlarında, Gümrük Tarife Cetvelini uygulama görevinin Gümrük İdaresi’ne ait olduğu özellikle vurgulanıyor. İthal edilen eşyaya uygulanacak gümrük tarifesinin ve vergi oranının da her beyanname ile ilgili olarak bu idarelerce belirlenmesinin yasal zorunluluk olduğunun altı çiziliyor. Ayrıca Gümrük İdaresi’ne ve onun görevlilerine ait olan bu belirlemenin gümrük mükelleflerine yaptırılması olanağının bulunmadığı, aksi takdirde anayasamızdaki angarya yasağının ihlal edileceği ve Gümrük İdaresi’ne sunulan bilgi ve belgelerin, eşyanın dahil olacağı tarife ve istatistik pozisyonunun saptanması bakımından eksik veya yanlış ya da yanıltıcı olduğu konusunda herhangi bir tespitin bulunmadığı hallerde, cezai işlem tesis edilmesinin hukuka uygun olmayacağına işaret ediliyor.

Buna benzer örnekleri çoğaltmak mümkün. Yine en bilinenlerden birisi de Dahilde İşleme Rejimi’nde eksik gümrük kıymeti sonucu tatbik edilen idari para cezaları. İdare, kanun maddesinin lafzına bakarak eksik beyan edilen kıymetler için vergi kaybı olup olmadığına bakmaksızın para cezası uyguluyor. Ancak yargı kanun maddesinin amacını ve sistematiğini dikkate alarak, bu cezanın düzenlenebilmesi için ortada bir vergi kaybı bulunması gerektiğini vurgulayıp düzenlenen cezaları iptal ediyor.

Ne yapılmalı?

GTİP belirleme konusunun ciddi bir uzmanlık alanı olduğunu belirtmek gerekir. Özellikle eşyanın sınıflandırılması ciddi bilgi birikimi ile birlikte yorum yeteneği de gerektiriyor. “Gümrükçü” olarak tanımlanan mesleğin temel uğraşının GTİP belirleme olduğunu söylemek yanlış olmayacaktır. Gümrük müşavirliği mesleği bu nedenle oldukça önemlidir.

Ancak yargı kararları Gümrük İdaresi’ni ilgilendiren bir konuya işaret ediyor: Öncelik, idari para cezası tatbik etmek değil, vergi tahsilatı olmalı. Bu konu oldukça önemli. Karmaşık olan gümrükleme işlemlerinde tam bilgi idare ile paylaşılmışken artık vergilemeye odaklanmak gerekiyor. Belki bu bakış açısıyla Gümrük Kanunu yeniden gözden geçirilmeli ve geleneksel yaklaşım terk edilerek vergilemeye odaklanan bir yaklaşım benimsenmeli.

VergideGündem | Sercan Bahadır