Bankaların takipteki toplam kredi alacağı son bir yılda yüzde 91 artışla 666,7 milyar TL’ye çıktı. Takibe düşme hızı, aynı dönemdeki kredi artışı ve enflasyonun çok üzerinde.

Tüketiciler ve şirketler kesiminin bankacılık sektöründen kullandığı ve zamanında ödenemediği için takibe düşen kredi borçlarında büyüme hızlandı. Bankaların takipteki toplam alacaklarının hacmi son bir yılda yaklaşık olarak ikiye katlandı. Takipteki kredilerdeki artış oranı, kredi hacmindeki büyüme ve enflasyonun çok üzerinde. Türkiye’de bankacılık mevzuatına göre bir banka alacağı 90 gün boyunca ödenmezse “takibe düşmüş kredi” olarak sınıflandırılıyor. Ekonomide nakit akışı baskısı şirketlerin borç ödeme kapasitesini aşındırırken, bireylerin gelirlerindeki reel aşınma da kullandıkları krediler ve kart borçlarında ödenemeyerek takibe düşen hacmi büyütüyor. Takipteki kredi hacmi büyüdükçe bankaların daha fazla özel karşılık ayırması gerekiyor. Bu da bankaların kârlılığı, sermaye yeterliliği ve yeni kredi verme iştahını azaltarak tüm ekonomiye yayılan negatif etkiler doğuruyor.

Büyüme bu yıl da devam etti

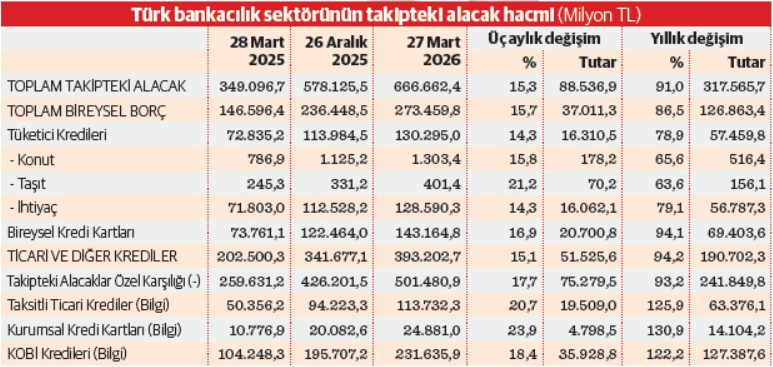

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre Mart 2005 itibarıyla 349,1 milyar liralık düzeyinden net 229 milyar liralık artışla yılın sonunda 578,1 milyar liraya yükselen toplam takipteki banka alacakları, bu yılın ilk üç ayında da yüzde 15,3 oranında 88,5 milyar lira artarak 666,7 milyar liraya ulaştı. Böylece söz konusu alacaklar son bir yılda yüzde 91 oranında 317,6 milyar lira artmış oldu. Takipteki alacaklar, bankacılık sektörü toplam kredi hacminde ilk çeyrekte yüzde 7,3, son bir yılda yüzde 39,7 olan cari artışların iki katından daha yüksek oranda büyüdü.

Takibe düşen banka kredilerinin hacmi, tüketici fiyatları (TÜFE) bazında bu yıl ilk çeyrekte yüzde 10,04 olan enflasyona göre yüzde 4,8 ve son bir yılda yüzde 30,87 olan TÜFE artışıyla indirgendiğinde yüzde 45,9 reel büyüme kaydetti.

273,5 milyarı bireyselden

Mart sonu itibarıyla takibe düşmüş banka alacakların 273,5 milyar lirası tüketici kredileri ile bireysel kredi kartı olarak bireysel borçlara ait bulunuyor. Söz konusu hacim bu yıl ilk çeyrekte yüzde 15,7 oranında net 37 milyar, son bir yılda da yüzde 86,5 oranında net 126,9 milyar liralık büyüme kaydetti.

Bu kapsamda ihtiyaç kredilerinden takibe düşen kısım bir yılda yüzde 79,1 oranında net 56,8 milyar lira artarak 128,6 milyar, aynı nitelikteki konut kredisi miktarı yüzde 65,6 oranında net 516,4 milyon liralık bir artışla 1,3 milyar, taşıt kredileri de yüzde 63,6 oranında 156,1 milyon liralık artışla 401,4 milyar lira oldu. Böylece takipteki toplam tüketici kredisi miktarı yüzde 78,9 oranında net 57,5 milyar liralık artışla 130,3 milyar liraya ulaştı.

Bireysel alanda en hızlı artış ise kredi kartı borçlarında yaşandı. Ödenememiş kredi kartı borçları son bir yılda yüzde 94,1 oranında net 69,4 milyar lira artarak 143,2 milyar lirayı buldu. Bireysel borçlarda takibe düşme ivmesinin artması, reel gelirlerin enflasyon karşısında aşınması, tüketimin kredi kartına kayması, asgari ödeme döngüsünün büyümesi, borcun tüketim finansmanına dönüşmesi durumunu yansıtıyor. Özellikle ihtiyaç kredilerindeki artış, hane halkının nakit açığını krediyle kapattığını gösteriyor.

En büyük bölüm şirketlerden

Takipteki banka alacakların en büyük bölümü, ekonominin üretim ayağında yer alan aktörler olarak toplam kredi hacminde en büyük paya sahip olan şirketler kesimine açılan kredilerde.

Anonim, limited vb. şirketler ile KOBİ’ler, esnaf ve ticari işletmeler, serbest meslek sahipleri, kooperatifler, tarım işletmeleri ve büyük çiftçiler, kamu iktisadi teşebbüsleri ve bazı yatırımcı kamu kuruluşlarına açılan ticari ve diğer kredilerde takibe düşen miktar bu yılın ilk üç ayında yüzde 15,1 oranında net 51,5 milyar lira artışla 393,2 milyar liraya ulaştı. Söz konusu alacaklar son bir yılda da yüzde 94,2 oranında net 190,7 milyar lira büyüdü. Son bir yılda toplam ticari ve diğer kredilerin hacmi cari olarak yüzde 37,4 ve reel bazda yüzde 5 büyürken, bu kapsamda takibe düşmüş kısmın reel olarak yüzde 48,4 ile bunun çok üzerinde büyüdüğü dikkati çekti.

Uzmanlara göre bu durum kredi kalitesinin zayıfladığına ve ekonomideki nakit akışı baskısının borç ödeme kapasitesini aşındırdığına işaret ediyor. Normal koşullarda takipteki alacakların kredi hacmindeki büyümeye paralel arttığına işaret eden uzmanlar, takipteki alacaklardaki artışın kredi büyümesinden hızlı olmasını, kredi portföyünde bozulmanın başladığını gösteren klasik erken sinyallerden biri olarak değerlendiriyor.

Büyük bölüm KOBİ kredilerinden

Ödenemediği için takibe düşmüş ticari ve diğer kredilerin toplam hacmi içinde en büyük bölüm KOBİ’lere ait bulunuyor. Takipteki KOBİ kredilerinin hacmi son bir yılda yüzde 122,2 oranında net 127,4 milyar lira büyüyerek 231,6 milyar lira ile bu nitelikteki toplam ticari ve diğer kredilerin yaklaşık üçte ikisini oluşturuyor.

Ticari ve diğer krediler toplamında yer alan kredi türlerinde son bir yılda en hızlı artış ise yüzde 130,9’la ödenmemiş kurumsal kredi kartı borçlarında yaşandı. Söz konusu alacaklar mart sonu itibarıyla 24,9 milyar liralık bir hacim oluşturdu. Yine ticari ve diğer krediler kapsamda takibe düşmüş “taksitli” ticari krediler de bir yılda yüzde 125,9 oranında net 63,4 milyar liralık artışla 113,7 milyar liraya yükseldi.

Bu veriler, bozulmanın özellikle küçük işletmeler ve kart bazlı finansman tarafında yoğunlaştığını gösteriyor. Şirketler ilk aşamada, kredi kartı limitlerini kullanıyor, kısa vadeli işletme kredilerine yükleniyor, ardından kredi yapılandırma sürecine yöneliyor. Bu yüzden bu kalemlerdeki artış reel sektörde finansman stresinin büyüdüğünü düşündürüyor

Bankalar riskin farkında

Bu arada bankalar krediler için ayırdıkları “takipteki alacaklar özel karşılığı” miktarını son bir yılda net 241,9 milyar lira artırarak 501,5 milyar liraya çıkardılar. Söz konusu tutar, bankaların geri dönmeme ihtimali yüksek krediler için ayırdığı zarar karşılığını oluşturuyor. Başka ifadeyle banka, tahsil edemeyebileceğini düşündüğü kredi için baştan zarar yazıp kenara para ayırıyor.

Takipteki alacaklara ayrılan karşılıkların son bir yılda yüzde 93’le bir kata yakın artarak 500 milyar TL’yi aşması, bankaların bilanço riskini şimdiden fiyatladığını gösteriyor. Buna göre bankalar olası zararları bilançoda erkenden tanıyor. Ancak bu durum aynı zamanda risk algısının yükseldiğine de işaret ediyor.

Bütün olarak mart bankacılık verilerinde krediler cephesi, henüz sistemik bir bankacılık krizine işaret etmiyor ancak veriler, ekonomide borç çevrim kapasitesinin zayıflamaya başladığını ve kredi riskinin kısmen hane halkından reel sektöre doğru yayıldığını gösteriyor.

Naki Bakır-Dünya