Bugün sizelere; geçte olsa açıklanan 3 yıllık rekortmenler listesinin Gelir Vergisi mükelleflerine ilişkin verilerini analiz etmeye çalışacağım. Pazartesi günü yayımlanacak yazımda ise Kurumlar Vergisi beyanlarına ve rekortmenlerine ilişkin değerlendirmelerimi okuyacaksınız.

Köşemde, 7.02.2022 tarihinde “Vergi rekortmenleri listeleri neden açıklanmıyor?” başlıklı yazımı okumuştunuz. O yazımda; 2022 yılına girdik, neden 2020 yılı sonuçlarını açıklamıyorsunuz demiştim ve açıklanmamasının nedenlerini de ortaya koymuştum. Söz konusu yazımın yayımından nerdeyse 2 yıl sonra, 2020, 2021 ve 2022 yıllarında en yüksek vergi ödeyen Gelir ve Kurumlar Vergisi mükellefleri açıklandı. Bugün sizelere; geçte olsa açıklanan 3 yıllık rekortmenler listesinin Gelir Vergisi mükelleflerine ilişkin verilerini analiz etmeye çalışacağım. Pazartesi günü yayımlanacak yazımda ise Kurumlar Vergisi beyanlarına ve rekortmenlerine ilişkin değerlendirmelerimi okuyacaksınız.

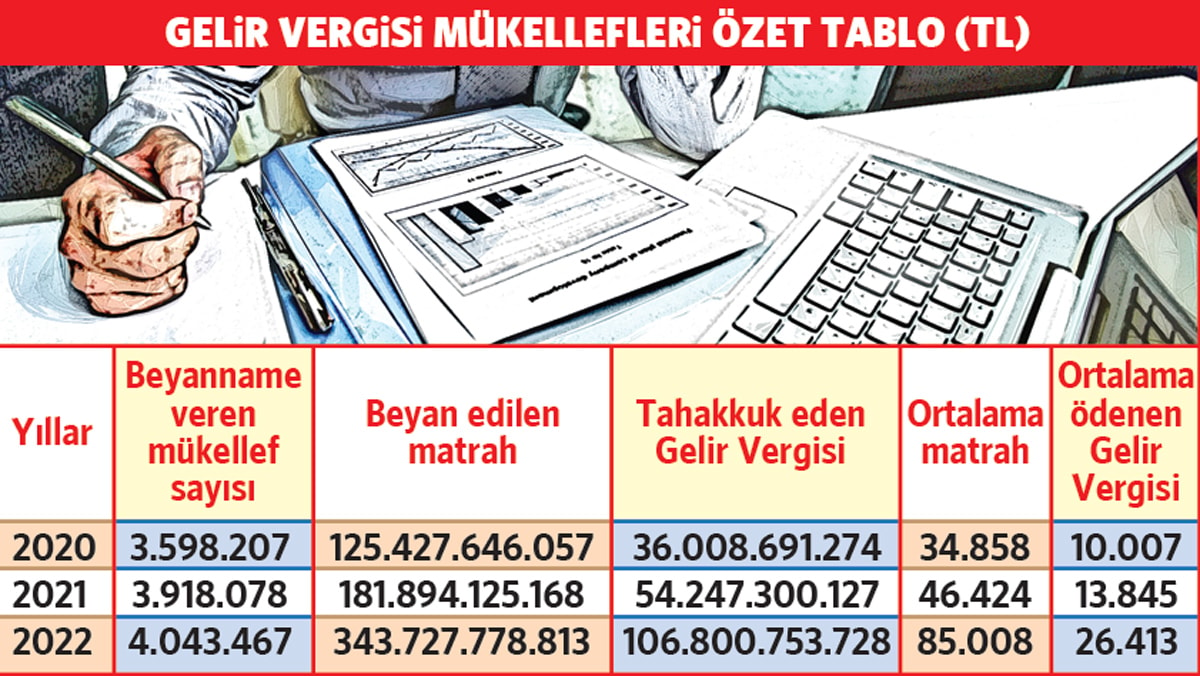

Hazine ve Maliye Bakanlığı’nın açıklamış olduğu 2020, 2021 ve 2022 vergilendirme dönemlerine ilişkin yıllık Gelir Vergisi beyannamelerine ilişkin verilen bilgilerden hareketle, 3 yılın özet tablosu ayrıntılı şekilde aşağıda tarafınıza sunulmuştur.

Yukarıdaki tablo, bizim çok iyi bildiğimiz ancak kamuoyunun bilmediği bir gerçeğin rakamlarla ispatıdır. Özellikle Gelir Vergisi sistemimiz beyan esasına dayanıyor olmasına rağmen 2020 yılında toplam Gelir Vergisi’nin %6’sı, 2021 yılında toplam Gelir Vergisi’nin %7’si ve 2022 yılında toplam Gelir Vergisi’nin sadece %5’i beyanname veren mükelleflerce ödenmektedir. Gelir Vergisi mükelleflerinde ortalama matrah ve ortalama ödenen vergi, Türkiye’de Gelir Vergisi mükelleflerinin devletten sosyal yardım alması gerektiğini ortaya koyuyor.

Gelir Vergisi mükelleflerinden en çok vergi ödeyen ilk 100 listesine girmesine rağmen, adının açıklanmasını istemeyen rekortmen sayısının 2000 yılında 14 kişi, 2012 yılında 35 kişi, 2019 yılında 69 kişi, 2020 yılında 69 kişi, 2021 yılında 73 kişi ve 2022 yılında 76 kişiye çıkması da oldukça enteresan. Az da olsa vergi ödeyip, bu listelere girenlerin vergi ödedikleri için gururlanmaları ve isimlerinin açıklanmasını istemeleri gerekirken, listelerde isimlerinin yer almamasını istemelerinin çeşitli nedenleri var. Bu nedenleri, mafyanın ve Maliye’nin dikkatini çekmemek, borç isteme taleplerinin önüne geçmek ve çalışanlarının yüksek maaş taleplerini engellemek olarak özetleyebiliriz.

2020 yılı Gelir Vergisi rekortmenler listesinde ilk 4 sıra adının açıklanmasını istememiş. 5’inci sıradaki mükellefin tahakkuk eden vergi tutarının 56.988.816 TL, 2020 yılı vergi rekortmeninin tahakkuk eden vergi tutarının 153.345.596 TL ve yine 2022 yılı rekortmeninin tahakkuk eden vergi tutarı 564.124.318 TL olmuştur.

Gelir Vergisi mükellefleri listesinde en çok vergi ödeyen 100’üncü sıradaki mükelleflerin ödedikleri vergilere de bir bakalım: 2020 yılının 100’üncü sıradaki mükellef 9.170.182 TL, 2021 yılının 100’üncü sıradaki mükellef 17.331.192 TL ve 2022 yılında 98 ve 99 ve 100’üncü sıradaki mükellefler adını açıklatmamış olduğundan 97’inci sıradaki mükellef 27.153.275 TL ödemiştir.

ÜCRET GELİRİ ELDE EDENLER GİZLİ REKORTMEN

Vergi rekortmenleri listesi bir zenginlik sıralaması değildir. Geçmiş takvim yılında elde edilen gelirler üzerinden ortaya çıkan matraha göre tahakkuk eden vergi tutarına göre sıralama yapılmaktadır. Gelir vergisi rekortmenler listesi incelendiğinde; rekortmenlerin büyük çoğunluğunun ortak oldukları şirketlerden elde ettikleri kâr payları nedeniyle menkul sermaye iradı olarak beyanname verdiğini görüyoruz. Kâr dağıtımında, dağıtılan rakamın tamamı üzerinden vergi kesintisi yapılıyor. Kâr payı elde edenler, bu tutarın yarısını beyan ediyorlar ama toplam tutar üzerinden kesilen stopajı ödeyecekleri Gelir Vergisi’nden mahsup ediyorlar. Dolayısıyla bu tür gelir elde edenlerin beyan ettikleri matrahlara göre ödedikleri Gelir Vergisi oldukça düşük kalmaktadır.

Ülkemizde 85 milyon nüfusa rağmen beyanname veren Gelir Vergisi mükellef sayısının ortalama 4 milyon kişi olması, Türk vergi sisteminin baştan yazılması gerektiğini ortaya koymaktadır. Asgari ücretten 2022 yılından bu yana Gelir Vergisi ve Damga Vergisi alınmamaktadır. Türkiye’de Gelir Vergisi mükelleflerinin 2020 ve 2021 yılında ödedikleri gelir vergileri dikkate alındığında; asgari ücretten hallice oldukları görülmektedir. Şöyle ki; 2020 yılında asgari ücretliden kesinti yoluyla tahsil edilen vergi 20.223.722.793 TL ve 2021 yılında 32.216.429.037 TL iken, aynı yıllarda Türkiye’deki beyannameli Gelir Vergisi mükelleflerinin ödedikleri vergiler 2020 yılında 36 milyar TL ve 2021 yılında 54 milyar TL olmuştur. Diğer ücretliler ve ücret sayılan ödemeler dikkate alındığında (asgari ücretten kesilen tutarlara ilave olarak); 2020 yılında bu kapsamda 90 milyar TL ve 2021 yılında da 152 milyar TL diğer ücretlilerden yapılan vergi kesintisi mevcuttur. Asgari ücretten vergi alınmayan 2022 yılı verilerine baktığımızda; ücretlilerden kaynakta kesilen gelir vergisi tevkifat tutarı 175 milyar TL, aynı dönemde Gelir Vergisi mükelleflerinin tahakkuk eden Gelir Vergisi 106 milyar TL’dir. Bu rakamlar, Türkiye’de gerçek vergi rekortmenlerinin ücretliler olduğu gerçeğini bize net bir şekilde göstermektedir.

Türkiye, mükelleflerinin beyan ettikleri ve vergisini ödedikleri gelirlerinin çok çok üzerinde harcama ve tasarruf yaptıkları, ancak “Nereden buldun? Nasıl harcıyorsun?” sorularının sorulamadığı ve vatandaşlarına dünyada cenneti yaşatan bir ülkedir. Belgesi de yukarıdaki tablodur.