Merkezi yönetim bütçe açığı ocak-eylül döneminde 1 trilyon 74 milyar 18 milyon TL oldu. 2024 yılı eylül ayı vergi gelirleri tahsilatı geçen yılın aynı ayına göre %89.6 oranında artarak 732 milyar 244 milyon TL oldu.

2024 yılı ocak-eylül dönemi vergi gelirleri tahsilatı ise geçen yılın aynı dönemine göre %72.2 oranında artarak 5 trilyon 134 milyar 59 milyon TL olarak gerçekleşti.

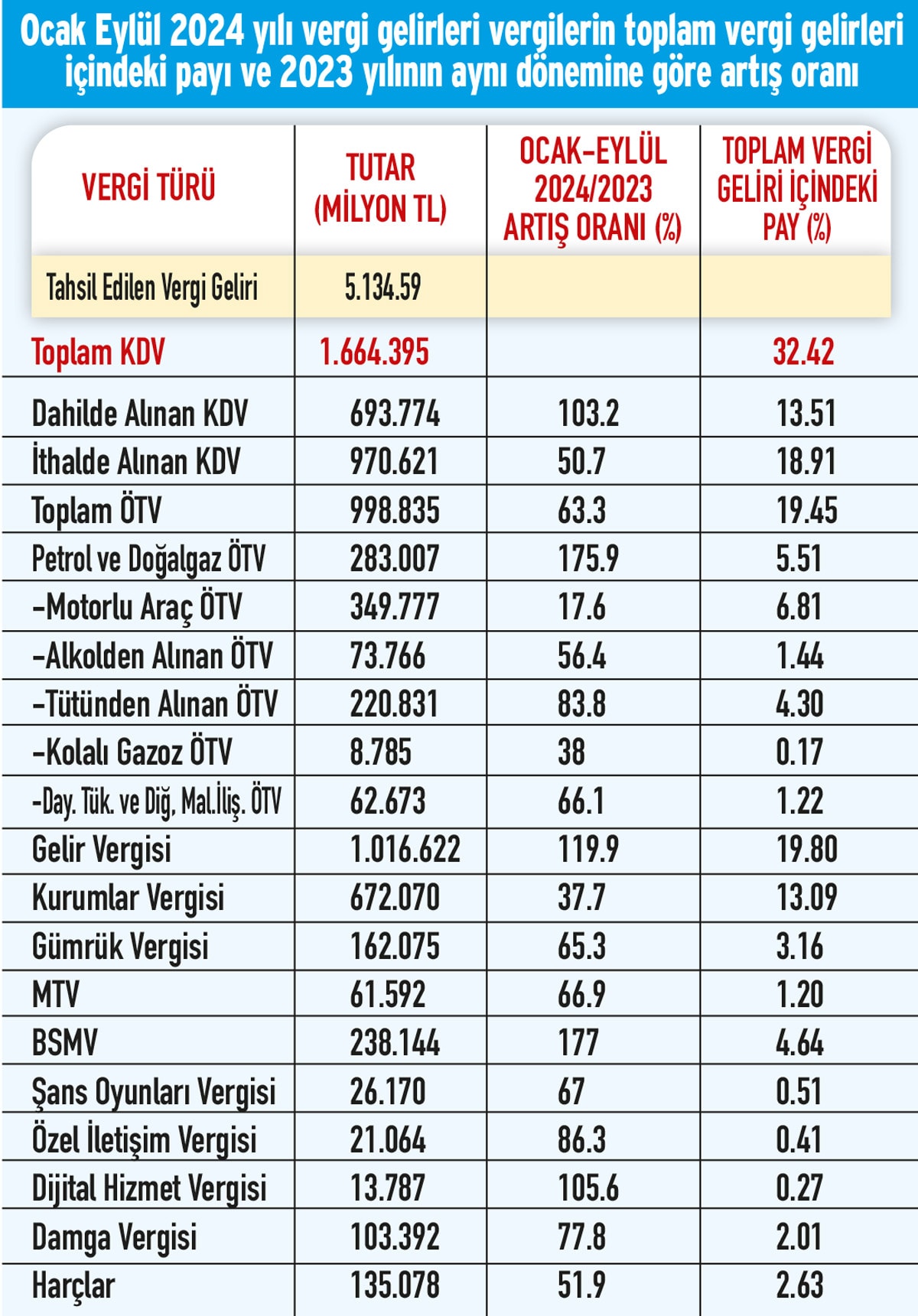

Yılın ilk 9 ayında vergi türleri itibarıyla gerçekleşen vergi tahsilat tutarları, bu tutarların toplam vergi gelirleri içindeki payı ve geçen yılın aynı dönemine göre gerçekleşen tahsilat artışlarını gösteren tablo aşağıdaki gibidir.

2024 yılı Ocak-Eylül döneminde dolaylı vergilerin payı %65.83 ve dolaysız vergilerin payı ise %34.14 olarak gerçekleşmiştir. Vergi gelirlerinin %51.87’si KDV ve ÖTV tahsilatı oluşturmaktadır. Tahsilat oranı en fazla olan gelir kalemleri; petrol ve doğalgazdan alınan ÖTV, tütünden alınan ÖTV, BSMV, dahilde alınan KDV, dijital hizmet vergisi ile stopaj yoluyla alınan gelir vergisidir.

EN ZAYIF HALKA KURUMLAR VERGİSİ!

Vergi tahsilatı eylül ayında yıllık bazda %89.6 artışla 732,2 milyar TL oldu. Bu artışta ağustos ayında verilmesi gereken 2.dönem geçici vergi beyannamesinin eylülde verilmesi nedeniyle Kurumlar Vergisi’ndeki hızlı artış, Gelir Vergisi’ndeki %119 ve Katma Değer Vergisi’ndeki %62.4’lük artış etkili oldu. Olumlu gözüken tabloyu daha derin incelediğimizde; dahilde alınan Katma Değer Vergisi’ni oluşturan beyana dayanan KDV tahsilatının yıllık bazda %47.4 oranında daralırken, kaynakta tevkif suretiyle kesilen KDV tahsilatının %1.610 oranında arttığını görüyoruz. Otomobil piyasasında yaşanan durgunluğun etkisi ile motorlu taşıtlar ÖTV tahsilatının yıllık bazda %5.8 oranında daraldığını, toplam ÖTV tahsilatının %28.7 ile sınırlı kaldığını görüyoruz.

İlk 9 ay itibari ile bütçe yıllık vergi tahsilatı hedefinin %69.30’una ulaşıldığını görüyoruz. Son üç ayda 2 trilyon 273 milyar TL vergi tahsilatı yapılabilir mi? Hep birlikte göreceğiz.

Ben, bu hedefin Kurumlar Vergisi tahsilatındaki olumsuz tablo nedeniyle tutturulamayacağını düşünüyorum. Şöyle ki; sadece 17 Kasım 2024’te verilecek 3. dönem geçici vergi beyannameleri ile şu ana kadar yıllık hedefin sadece %52’sine ulaşabilmiş Kurumlar Vergisi tahsilatının, hedefi tutturması imkansız gibi. Dokuz ayda yıllık hedef 1 trilyon 275 milyar TL iken, tahsilat 672 milyar 70 milyon TL’de kalmış. Eylülde geçici vergi beyannameleri yolu ile sadece 166 milyar 666 milyon TL tahsilat yapılabilmiş olması, 3. geçici vergi tahsilatının farkı kapatamayacağını çok net göstermektedir.

Kurumlar Vergisi’nin 2024 yılı içinde beklenen performansı gösterememesinin nedenlerini; IMF raporlarında da yer alan tüm şirketlerin %13’ü olduğu hesaplanan zombi şirketlerin batması, konkordato ve iflas dalgası ile birleşen ekonomik durgunluk olarak özetleyebiliriz. Ancak bu dönem cirosu 50 milyon TL’nin altında olan 1.500.000 mükellefin enflasyon düzeltmesi kapsamı dışına çıkartılması, kapsam içinde kalan öz varlığı güçlü şirketlerin enflasyon düzeltmesi sonrasında kâr yerine zarar beyan etmeleri de beyan düşüşünde önemli bir etken oldu. Geçen yıl, 1.143.344 şirketin 454.000’sinin zarar beyan ettiği ve bütün şirketlerin 60 trilyon TL ciroya rağmen sadece 833 milyar TL vergi ödediği ülkemizde; 2025 yılında da aynı tablonun beklendiğini, 2025 yılı bütçesi için açıklanan parametrelerden anlıyoruz. Şöyle ki; enflasyon hedefinin % 17.5 olarak açıklandığı 2025 yılında, ÖTV’de %51, KDV’de %44 artış öngörülürken, Kurumlar Vergisi’nde artış oranı %28.

Sonuç: 2025’te de ücretliler ve tüketiciler yükü taşımaya devam edecekler.