Değerli okurlar, 2 Mart 2026 tarihinde yeni bir torba yasa teklifi meclise sevk edildi.

Bu teklifle;

-Kripto varlıkların alım ve satımı üzerinden işlem vergisi alınması ile söz konusu işlemlerin katma değer vergisinden (KDV) istisna edilmesi,

- Kripto varlıkların Gelir Vergisi Kanununda tanımlamasının yapılması ve vergilendirilmesi bakımından belirlilik sağlanması,

- Şans ve bahis oyunlarına ilişkin ilan ve reklam giderlerinin kurumlar ve gelir vergisi mükellefleri açısından vergi matrahının tespitinde gider olarak kabul edilmemesi,

- Vakıf üniversiteleri bünyesinde faaliyet gösteren sağlık kurumlarının kurumlar vergisi muafiyetinin kaldırılması,

- Bazı kıymetli taşların özel tüketim vergisi kapsamına alınması,

- Bazı KDV istisnalarının tam istisnadan kısmi istisnaya dönüştürülmesi suretiyle iadelerin azaltılması,

- İktisadi işletmelerin konut kiralamalarında gerçek kişilerde olduğu gibi KDV istisnasının uygulanması,

- 2942 sayılı Kamulaştırma Kanunu kapsamında kamu yararı bulunan hallerde kamulaştırılan taşınmazların Devlet ve kamu tüzel kişilerine devrinin KDV’den istina tutulması,

- Defterdarların görev, yetki ve sorumluluklarının açık biçimde düzenlenmesi,

- İşsizlik Sigortası Fonuna yapılan Devlet katkısının artırılması veya azaltılması hususunda Cumhurbaşkanına yetki verilmesi,

- Kamu kurumlarının ihtiyaç fazlası taşınmazlarının Özelleştirme İdaresi Başkanlığı tarafından özelleştirilebilmesi, bedelli askerlik için belirlenen tutarın artırılması,

- 6 Şubat 2023 tarihinde meydana gelen depremler sonrasında inşa edilen konut ve iş yerlerine ilişkin olarak hak sahiplerinin talep etmeleri hâlinde 31 Aralık 2026 tarihine kadar borcun defaten ödenmesi şartıyla borçlanma bedeli üzerinden indirim yapılması,

- İşverence işyerinde veya müştemilatında yemek verilmeyen durumlarda, çalışılan günlere ait bir günlük yemek bedelinin 300 Türk lirasına kadar olan kısmının prime esas kazanca tabi tutulmaması,

Öngörülüyor.

Bu yazımda yemek bedeline ilişkin yapılması öngörülen değişikliği değerlendireceğim.

Yapılması öngörülen değişiklik nedir?

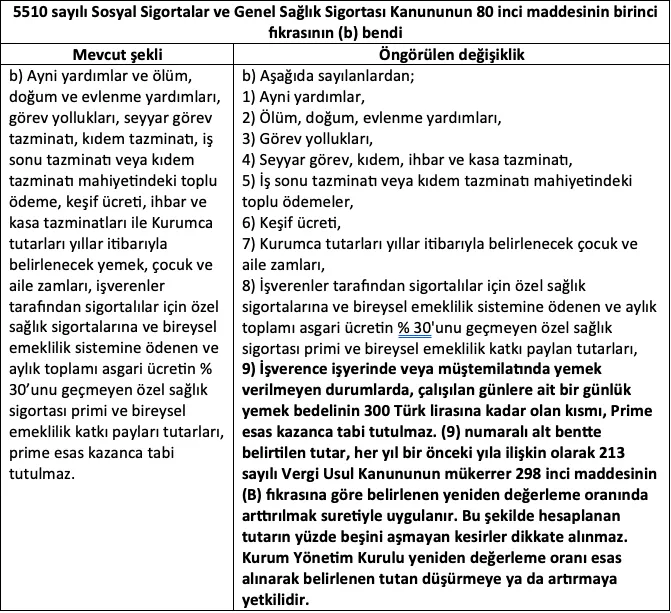

Torba yasanın 14’üncü maddesi ile ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 80 inci maddesinin birinci fıkrasının (b) bendi aşağıdaki şekilde değiştirilmesi öngörülüyor:

Bu değişikliğin torba yasanın yayımı tarihinde yürürlüğe girmesi öngörülüyor.

Değişikliğin gerekçesi nedir?

Teklifte düzenlemenin gerekçesi şu şekilde açıklanıyor:

“Prime esas kazançtan istisna edilen menfaat ve yardımların kapsamına açıklık getirilmektedir. Yemek bedelinin ayni yardımla aynı bentte sayılmasından kaynaklı ortaya çıkan, dava konusu edilen yemek bedelinden istisna edilen tutara ilişkin düzenlemenin Kanun'da açık, net ve ihtilafa yer bırakmayacak şekilde ve vergi mevzuatıyla uyumlu olacak şekilde yeniden düzenlenmesi amaçlanmaktadır.”

Gerekçede belirtilen yargı kararına ilişkin detaylara 23 Mayıs 2025 tarihli yazımdan ulaşabilirsiniz.

Değişiklik nasıl sonuçlar doğuracak?

Öncelikle belirtmek isterim ki, gelir vergisinde ayni yardımlar ücretin bir unsuru iken (yani gelir vergisine tabi tutulurken) sigorta prim kesintisine tabi tutulmuyor.

Yapılması düşünülen değişiklikle, ayni yardım niteliği tartışmasız olan yemek yardımlarının, tutara bağlı olarak kısmen (günlük 300 TL’yi aşan kısmının) sigorta prim kesintisine tabi tutulması öngörülüyor.

Bu şekilde ayrıştırmanın doğru olmadığını düşünüyorum. Yemek yardımlarının neden sigorta primi açısından diğer ayni yardımlardan farklı değerlendirdiğini anlamak gerçekten mümkün değil.

Çalışanlara yeni yıl, bayram, özel gün, performans, motivasyon, yan hak ve kıdem gibi nedenlerle verilen kurumsal hediyelerin tamamı, dijital olarak sağlansa da sigorta primi kesintisine tabi tutulmazken, yemek kartları ve dijital çözümlerle sağlanan bunlarla aynı nitelikteki yemek yardımlarının belli bir tutarı aşan kısımlarının sigorta prim kesintisine tabi tutulması doğru değil.

Bu düzenlemenin sigorta primi ile vergi uygulamasını uyumlu hale getirmek için yapıldığı gerekçesi de hatalı. Çünkü gelir vergisinde zaten ayni yardımlar tamamen gelir vergisine tabi tutuluyor. Yani uygulama temelden farklı…

İşyerinde veya eklentilerinde yemek verilmesi suretiyle sağlanan yardımlar tamamen vergiden istisna edilirken ve sigorta primine tabi tutulmazken, yemek kartı ve benzeri çözümlerle yemek yardımı sağlanmasının bundan hiçbir farkı yoktur. Çünkü yemek kartı ve benzeri seçeneklerde de sağlanan yardımın yemek dışında kullanılması mümkün değildir. Yemek kartı organizasyonu kapalı sistem çalışan bir uygulamadır. Kısıtlı sayıda lokanta ve restoran yerine çok sayıda seçenekle bu imkânın sağlanması, bence desteklenmelidir.

Yemek kartı firmaları, yemek hizmeti verilmesini sağlayan birer organizasyondur. Yemek kartı firmalarının düzenledikleri yemek bedeline ilişkin faturalarda, yemek hizmeti sunan lokanta ve benzeri yerlerin uyguladığı KDV oranının (halen %10) geçerli olması bunu teyit etmektedir. Yani işyerinin yakınındaki bir lokantadan yemek hizmeti almakla çok geniş bir organizasyona dahil bir lokantadan yemek hizmeti almak arasında hiçbir fark yoktur. Benzer şekilde işyeri veya eklentilerinde dışarıdan sağlana yemeğin çalışanlara sunulması da aynı niteliktedir.

Bu nedenle gelir vergisindeki düzenlemenin de doğru olmadığını düşünüyorum.

Şimdi “uyum” gerekçesiyle aynı hatalı düzenlemeyi sigorta primi için de yapmak hatayı tekrar etmek anlamına geliyor.

Bence vergideki düzenleme değiştirilmeli ve sigorta primi ile ilgili düzenleme yapılmasında da vazgeçilmelidir.

Yani hatadan dönülmelidir!

Eğer dönülmezse;

* İşçi ve işverenlerin sigorta prim yükü artar.

* Çalışanlara yapılan yemek yardımları azalabilir.

* Yemek kartı sektörünün kayıt dışılığı azaltan rolüne ağır bir darbe vurulmuş olur.

* Yeme-içme sektörü bundan olumsuz etkilenir.

Bu yazı için son sözlerim…

Sosyal sigorta sistemimizin çok açık verdiği hepimizin malûmu. Bu açıkları kapatmak amacıyla düzenleme yapılmasını anlamak mümkün, ancak zaten sıkıntı içindeki işverenlerimizi daha da zorlayacak ve kayıt dışılığı artıracak düzenlemeler yapılmasını hiç doğru ve ölçülü bulmuyorum.