Prof. Dr. İbrahim Ünalmış'ın yazısı:

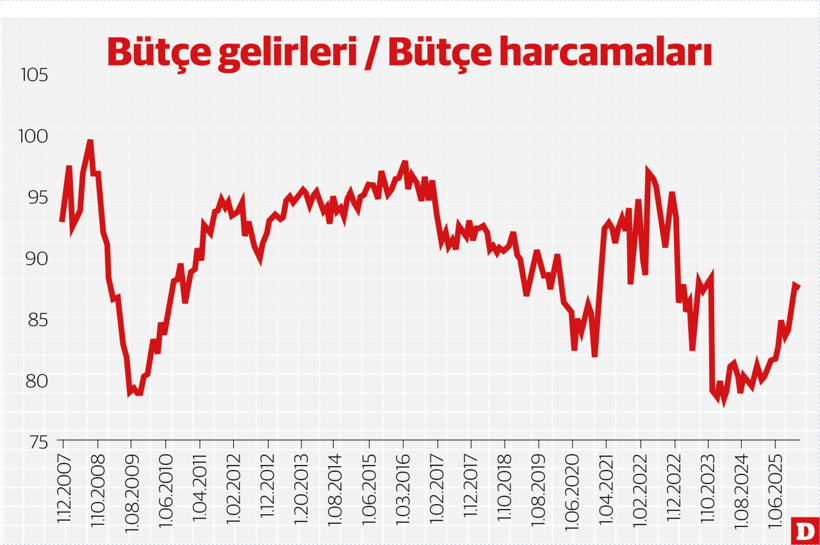

Kamu dengesi incelenirken baktığımız ilk gösterge gelir-gider farkı olur. Bütçe açığı ya da fazlası olarak adlandırdığımız bu dengeyi günümüzü anlamak adına tarihsel olarak incelemekte fayda var. Aşağıdaki grafik gelirlerinin bütçe harcamalarına oranını 2007 yılından günümüze gösteriyor. Görüldüğü gibi, 2008 küresel krizine iyi bir bütçe performansı ile girmişiz.

100 TL’lik harcamaya karşılık 95 TL civarında gelir sağlanmış. Tahmin edileceği gibi, aradaki 5 TL’lik fark borçlanılmış. Küresel kriz sırasında bütçe gelirlerinin azalması ve giderlerin artması sonucu bütçe dengesi bozulmuş. Krizin derinleştiği sıralarda 100 TL’lik harcamaya karşılık ancak 80 TL’lik gelir elde edilebilmiş. Dolayısıyla kamu yüksek bir bütçe açığı vererek, dolayısıyla daha fazla borçlanarak ekonomik aktiviteye destek olmuş.

Kriz sonrasında hızla toparlanan ekonomik aktivite sayesinde gelir-gider dengesi 2011-2017 yılları arasında oldukça dengeli bir performans sergilemiş. 2017 yılı sonrasında ise bütçe dengesinin giderek bozulduğunu gözlemliyoruz. Pandemi ile birlikte gelirlerin giderleri karşılama oranı %82 seviyelerine geriliyor. Pandemi sonrasında hızla toparlanan gelirler sayesinde bütçe performansının tekrar iyileştiğini görüyoruz. 2022 yılı ortalarında gelirlerin giderleri karşılama oranı tekrar %96 seviyesine çıkıyor.

Fakat sonrasında gerçekleşen deprem felaketi ile birlikte bütçe performansının tekrar bozulduğunu görüyoruz. 202 yılı boyunca gelirlerin giderleri karşılama oranı %80’in altına düşüyor. Bir başka deyişle, 100 TL’lik harcamaya karşılık sadece 80 TL gelir yaratabiliyor kamu kesimi. Dengenin bu şekilde bozulması kamu kesimi borçlanma gereğini bu dönemde artırıyor. Nitekim, 2023 yılında iç borç çevirme oranı %139, 2024 yılında %133, 2025 yılında yine %133 olarak gerçekleşti.

2025 yılının ilk çeyreğinden sonra denge tekrar toparlanmaya başlıyor. Görüldüğü üzere, 2026 yılı ocak ayı verilerine göre gelir-gider oranı %87’ye çıktı. Burada bir toparlanma olduğu açıkça görülüyor. Deprem bölgesine yapılan harcamaların azalmasının bütçe dengesinde iyileşmede ana faktör olduğu anlaşılıyor. Ekonomi yönetiminin yaptığı açıklamalara göre bütçe dengesinde iyileşme sürecek.

Bu durum kamunun borçlanma ihtiyacının iyileşmesi anlamına geliyor. İç borç çevirme oranları %100’ün altında kalacak gibi görünüyor. Bu durum şu anlama geliyor. Hazine vadesi gelen 100 TL’lik borcuna karşılık 100 TL’den daha az borçlanacak. Bu durum şirketlerin ve hanehalkının borçlanması için alan yaratacaktır. Uygulanan makroihtiyati tedbirlerin izin verdiği ölçüde şirketlerin borçlanma imkânlarının özellikle yılın ikinci yarısında iyileşebileceğini düşünüyoruz.

Bu durum dezenflasyon süreci için ne anlama geliyor?

Kamu kesiminin yüksek bütçe açığı vermesi fiyatlar genel düzeyini iki kanaldan etkiliyor. Öncelikle, kamunun sürekli gelirlerinin ötesinde harcama yapması toplam talebi etkiliyor. Harcamaların kompozisyonuna bağlı olarak ekonomide fazla talep yaratabiliyor. Bu durum da o sektörlerde fiyat artışlarını canlı tutabiliyor. Diğer taraftan, kamu kesimi açıklarının yüksek seyrettiği dönemlerde kamu tarafından belirlenen “yönetilen ve yönlendirilen ürünlerin” fiyatlarında yüksek artışlar gözlemleniyor. Bütçe açıklarının hızlı bir şekilde kapayabilmek adına bu mallara ya da hizmetlere sık sık yapılan fiyat artışları enflasyonu körükleyebiliyor. Bu bağlamda, bütçe dengesinde gözlenen iyileşme dezenflasyon sürecine olumlu katkı verebilir.

Faiz harcamaları bütçe dengesini ne kadar etkiliyor?

Faiz harcamalarının bütçe gelirlerine oranı en düşük 2016 ve 2017 yıllarında gerçekleşmiş. Bu yıllarda faiz harcamalarının bütçe gelirlerine oranı %9 seviyelerinde. 2024 ve 2025 yıllarında bu oran %14,6’ya yükselmiş durumda. Bir başka deyişle, Hazine 100 TL’lik gelirinin yaklaşık 15 TL’sini faiz ödemelerine harcıyor. Geçmiş dönemle karşılaştırdığımızda kayda değer bir artış olduğunu söyleyebiliriz.

Kamu borç stokunun milli gelire oranına baktığımızda %24 ile dünyanın birçok ülkesinden daha düşük borç stokuna sahibiz. Düşük borç stokuna rağmen artan bir faiz yükü ile karşı karşıyayız. Bu tezatın sebebi geçmiş dönemde yapılan borçlanma tercihleri ve son yıllarda yüksek seyreden faizler.

Prof. Dr. İbrahim ÜNALMIŞ-Dünya