Seçimden sonra eğitim, sağlık, mobilya ve konaklamada vergi artışı bekleniyor...

KDV’de yapılacak artışlar tüketici için endişe kaynağı oldu. Seçimden sonra liste kaydırma yöntemi ile vergi oranlarının artırılması bekleniyor

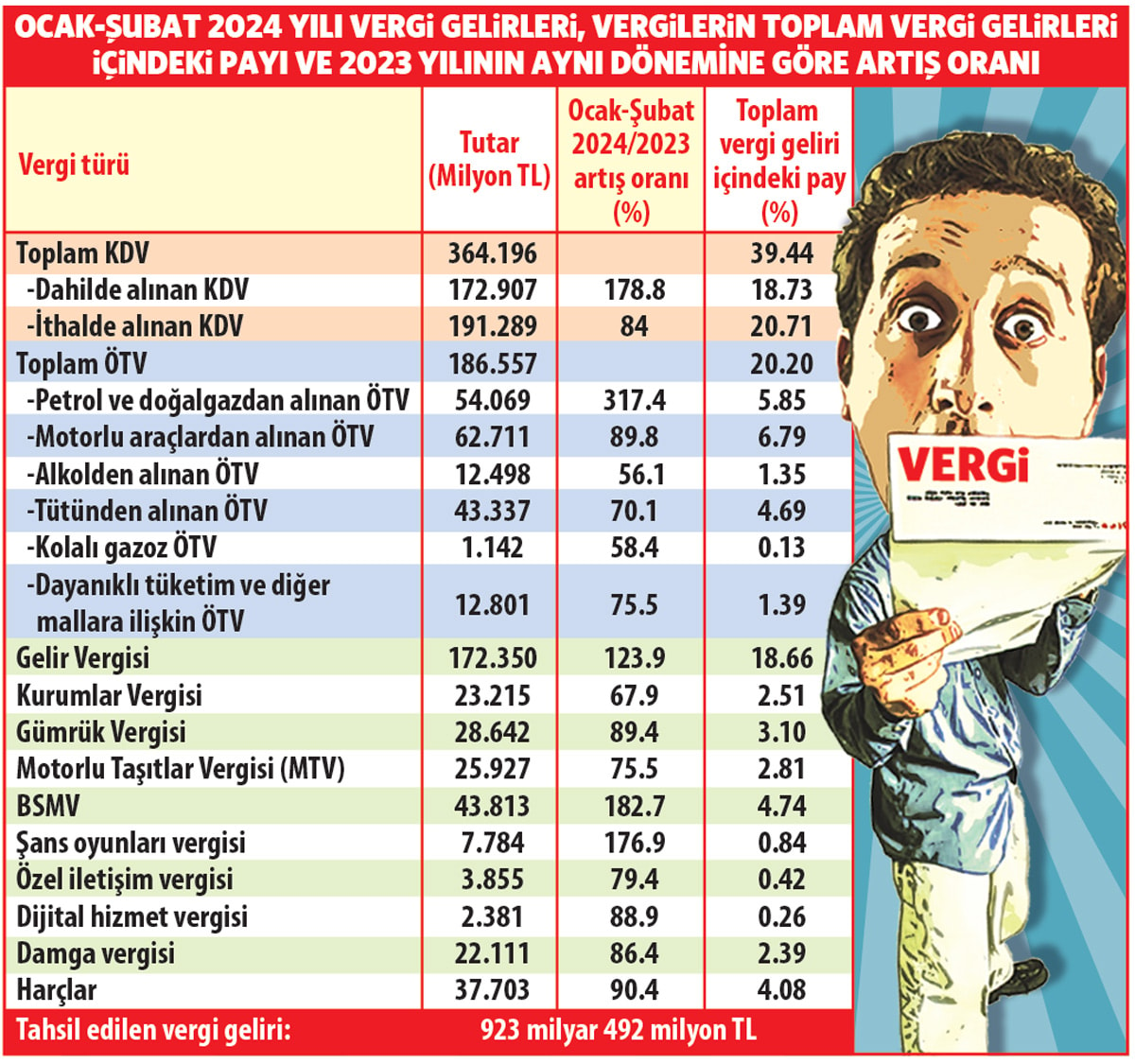

Geçen yılı 4.5 trilyon TL vergi tahsilatı ile hedefin çok üstünde rekor bir vergi tahsilatı ile kapatmıştık. Bu seneki vergi tahsilat hedefimiz 7.4 trilyon TL’dir. 2024 yılının ilk 2 aylık bütçe gerçekleşmeleri geçen hafta açıklanmıştı. Bütçenin gider tarafına ilişkin olarak köşemde değerlendirmemi okumuştunuz. Bugün, bütçenin gelir tarafı ve özellikle vergi gelirlerine ilişkin 2 aylık gerçekleşme rakamları dikkate alınarak bir analiz yapmaya çalışacağım. Analizimizi kolaylaştıracak tablo yan tarafta yer almaktadır.

Bu yılın ocak-şubat dönemindeki vergi tahsilatı oranı ile geçen yılın aynı dönemine göre gerçekleşen tahsilat oranlarını karşılaştırdığımızda, tahsilat oranı en çok yükselen vergi türleri; dahilde alınan Katma Değer Vergisi (KDV), Banka ve Sigorta Muameleleri Vergisi

(BSMV), petrol ve doğalgazdan alınan Özel Tüketim Vergisi (ÖTV), şans oyunları vergisi ve konaklama vergisidir. Vergi artışları analiz edildiğinde; enflasyon kaynaklı yükselen fiyatlar nedeniyle artan vergi matrahı, kredi kartı sınırlaması geleceği endişesi ile yurt içi mal ve hizmet hareketliliğini artırmasıyla dahilde alınan KDV tahsilatının yükselmesi, ayrıca petrol ve doğalgazdan alınan maktu ÖTV tutarının yurtiçi üretici fiyat endeksinde (Yİ-ÜFE) son 6 ayda meydana gelen değişim oranı dikkate alınarak güncellenmesinin tahsilatı yüzde 317.4 arttırması öne çıkan hususlardır. BSMV’nin geçen yıla göre yüzde 182.7 oranında artması, bankalarda işlerin yolunda gittiğini göstermektedir.

GÜLSEK Mİ, AĞLASAK MI?

Türkiye’de vergiyi tabana yaymaktan bahsedenler, yukarıdaki tabloyu incelediklerinde; Türkiye’de verginin yeterince tabana yayıldığını hatta tabana yapıştığını görebilirler. “Seçim sonrasında, KDV’de oran artışları olmayacak, I sayılı listede yer alıp yüzde 1’e tabi olan bir mal grubunu yüzde 10 oranının uygulandığı II sayılı listeye kaydırabiliriz veya II sayılı listede yer alıp yüzde 10 oranında KDV’ye tabi mal ve hizmet grubunu bu listeden çıkartarak yüzde 20 oranına tabi tutabiliriz” söylemi, vergilerin artmayacağı anlamına gelmiyor. Matematik, gerçekleri ortaya koyuyor. II sayılı listede yer alan ve yüzde 10 oranında katma değer vergisine tabi olan eğitim, sağlık, mobilya ve konaklama hizmetini bu listeden çıkartırsanız; bu hizmeti alanların ödediği KDV yüzde 20’ye çıkacak, dolayısıyla KDV yükü 10 puan artmış olacak. Tüketiciler, toplam vergi gelirleri içinde ciddi bir ağırlığı olan KDV’nin oran artışları yoluyla değil, liste kaydırmaları yoluyla artacağından emin. Böyle yapınca, KDV’de oran artışları yapılmamış oluyor! Gülsek mi, ağlasak mı?

Dolaylı vergilerin payı yüzde 75.93

- Yukarıdaki tablo, vergi gelirlerinin yüzde 59.64’ünün Katma Değer Vergisi ve Özel Tüketim Vergisi tahsilatından oluştuğunu göstermektedir. İlk 2 ayda toplam vergi tahsilatı içinde dolaylı vergilerin payı yüzde 75.93 ve dolaysız vergilerin payı ise yüzde 24.07’dir. Dolaysız vergilerin toplam vergi gelirleri içindeki payının ilk 2 ay itibarıyla düşük çıkmasının nedeni, dördüncü geçici vergi beyanname verme zorunluluğunun kaldırılmasıdır.