Dünkü yazımızda belirtmiştik; belgesiz götürü giderin oranı sabit: yüzde 15. Götürü gideri tercih edenler, gelirlerinden yalnızca yüzde 15 oranında gider düşümü yapabilirken belgeli gerçek giderde böyle bir sınır bulunmuyor. Dolayısıyla mülk sahipleri belgeli gerçek giderlerinin toplam tutarını da dikkate alarak gider tercihini değiştirebilirler.

Ayrıca birçok okuyucumun ortak sorusu olan “kentsel dönüşüm kapsamında alınan ‘kira yardımı’ beyan edilecek mi?” tereddütünü de açıklıyoruz.

GİDER YAZILABİLEN HARCAMALAR

Kira geliri elde eden mülk sahiplerinin hangi harcamalarını beyannamede gider olarak yazabilecekleri Gelir Vergisi Kanunu’nda (GVK) sayılıyor. (Md.74)

- Emlak vergisi de dâhil olmak üzere taşınmazla ilgili olarak ödenen vergi, resim, harç ve şerefiyelerle belediyelere ödenen harcamalara katılma payları gider yazılabilir.

- Son beş yılda (2028 ve sonrası) konut alanlar, konut edinim bedelinin (tek bir konut için) yüzde 5’ni kira gelirinden düşebiliyor. İşyeri kira gelirinin vergi hesabında, yüzde 5 giderden faydalanılamıyor.

- Kiraya verilen gayrimenkul için borçlanılan kredinin (2022’de ödenen) faizleri gelirden düşülebilir.

- Kiraya verilen taşınmazla ilgili sigorta giderleri de gelirden düşülebilir.

- Konut kira geliri elde ederken, diğer taraftan kendisi de kirada oturanların ödedikleri kira bedelleri de (lojman kiraları dâhil) hesaplamada gider olarak dikkate alınabiliyor.

Vergi hesaplamasında ayrıca; amortisman giderleri, kiraya verilen gayrimenkul için kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri, onarım, idare giderleri, sözleşmeye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar da gider olarak dikkate alınabiliyor.

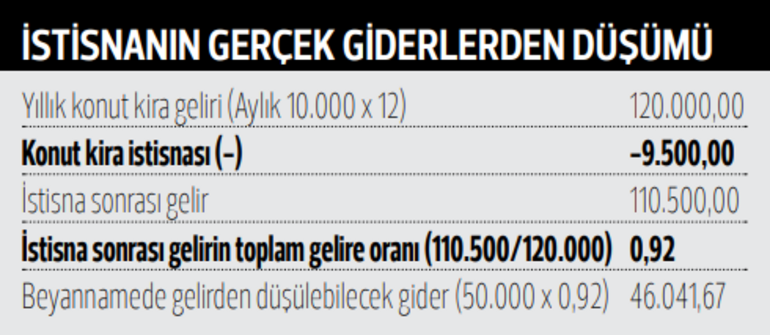

İSTİSNANIN GİDERLERE ETKİSİ

Konut kira gelirleri beyannameye yazıldıktan sonra ilk olarak istisna (9 bin 500 lira) düşülüyor. İstisna düşülmüş gelir üzerinden gerçek gider düşülürken bir yandan da gerçek giderlerin içindeki istisna yüzdesinin de ayıklanması gerekiyor.

50 bin liralık gerçek gideri ve 120 bin lira kira geliri olan bir mülk sahibi için konuyu örnekle açıklayalım. Aşağıdaki tabloda görüleceği üzere 50 bin liralık giderin yüzde 92’si hesaplanarak 46 bin 41 lirası beyannamede gelirden düşülebilecek.

İSTİSNADAN KİMLER YARARLANAMIYOR?

Konut kira gelirlerinde mülk sahipleri normalde 9 bin 500 liralık istisnayı gelirinden düşüp daha az vergi ödeyebiliyor. Bir konuta birden fazla kişinin ortak olması halinde, kira gelirlerinin vergilendirilmesinde her bir ortak, 9 bin 500 liralık istisnadan ayrı ayrı yararlanabilecek. Aynı dönemde hem işyeri hem de konut kirası elde edenler de, konut kira gelirinin vergi hesabında 9 bin 500 liralık istisna tutarını düşebiliyor. Birden fazla konuttan kira gelir varsa istisna bir kez dikkate alınabilecek. Bazı mülk sahipleri ise istisnadan yararlanamıyor... Beyannamesini; 31 Mart 2023’e kadar vermeyip sonradan (inceleme sonucu) vergisini ödeyen mülk sahipleri istisnadan yararlanamayacak. Bu kişiler hem vergisini cezalı ödeyecek hem de istisnayı düşemeyecekler. Ticari, zirai veya mesleki kazancı nedeniyle gerçek usulde gelir vergisi mükellefi olanlar da (esnaf, tüccar, doktor, avukat vb.) istisnadan yararlanamıyor. Ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının tutarı yıllık 250 bin lirayı aşanlar da yararlanamıyor.

DÖNÜŞÜMDE ALINAN KİRA YARDIMI

Kentsel dönüşüm nedeniyle binaları yıkılan mülk sahiplerine kira yardımı yapılıyor. Bu kira yardımlarının beyan edilip edilmeyeceği yönünde tereddüt var. Söz konusu ödemeler mülk sahiplerine kira bedeli değil yardım olarak ödendiğinden yıllık gelir vergisi beyannamesi düzenlenirken bu yardımların beyannameye dahil edilmesi gerekmiyor. (İstanbul Vergi Dairesi Başkanlığı, 07 Ekim 2016 tarih ve 158154 sayılı özelge.)

Hürriyet | Ahmet KARABIYIK