Değerli okurlar, girişim sermayesini destekleyen iki önemli vergisel teşvik vardır. Bunları aşağıda kısaca açıklayacağım. Önce girişim sermayesinden neyi anlamak gerektiğini belirtmek isterim.

"Girişim sermayesi", Türkiye'de kurulmuş veya kurulacak olan, gelişme potansiyeli taşıyan ve kaynak ihtiyacı olan şirketleri ifade eder.

- Ar-Ge ve tasarım indirimi ile teknopark istisnasından yararlananlara getirilen girişim sermayesine yatırım yapma zorunluluğu

Birincisi 2021 yılından itibaren yıllık kurumlar vergisi beyannamesi üzerinde belli bir tutarı aşan Ar-Ge ve tasarım indirimi ile teknopark istisnasından yararlanan mükelleflere belli oranda fon ayırma ve girişim sermayesine yatırım yapma zorunluluğu getirilmiş olmasıdır.

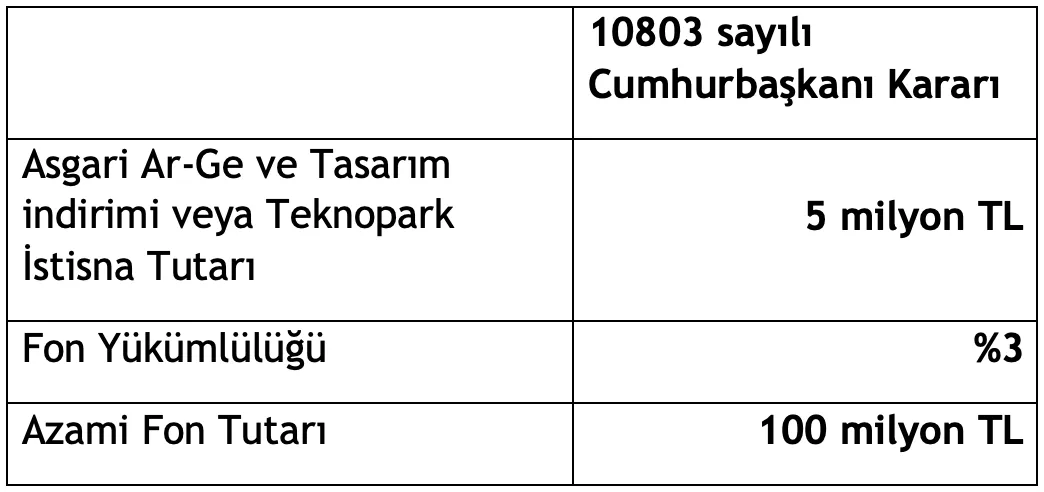

Bu uygulamaya ilişkin oran ve tutarlar Cumhurbaşkanınca artırılmış olup, güncel oran ve tutarlar şöyledir:

Uygulama kapsamında yukarıdaki tabloda belirtilen oran ile asgari ve azami tutarlar dikkate alınarak hesaplanan tutarlarda (istisna ve indirimler için ayrı ayrı) fon ayrılması ve bu tutarlar kadar fonun oluşturulduğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu payının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki kuluçka merkezlerinde faaliyette bulunan girişimcilere sermaye konulması zorunludur.

Bu sürede yatırım şartı sağlanamazsa, yararlanılan istisna ve/veya indirim konusu edilen kazançların yüzde 20'sinin istisna ve indirim hakkı kaybedilecek ve yüzde 20'ye tekabül eden tutarlar nedeniyle zamanında alınmayan vergiler vergi ziyaı cezası uygulanmaksızın mükelleflerden tahsil edilir.

Bu konuda ayrıntılı açıklamalara 8 Şubat 2021 tarihli yazım ile 22 Mart 2021 tarihli yazımdan ulaşabilirsiniz. (Oran ve tutarlardaki değişikliklere dikkat!)

- Girişim sermayesi fonu ayırma imkânı

Girişim sermayesini teşvik amacıyla getirilmiş ikinci vergisel düzenleme ise zorunlu olmayıp gönüllü bir uygulama olan, bilanço esasına göre defter tutan mükelleflere “girişim sermayesi fonu” ayırma ve bu fon tutarını kurumlar vergisi beyannamesi üzerinde Kurumlar Vergisi Kanunu Madde 10/1-g kapsamında “indirim” olarak matrahtan düşme imkânının getirilmiş olmasıdır.

Sermaye Piyasası Kurulu'nun düzenleme ve denetimine tabi olarak Türkiye'de kurulmuş veya kurulacak olan girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya girişim sermayesi yatırım fonu paylarının satın alınması amacıyla, ilgili dönem kazancından veya beyan edilen gelirden girişim sermayesi fonu ayrılabilir.

Bu fon, kurum kazancının veya beyan edilen gelirin yüzde 10'unu ve öz sermayenin yüzde 20'sini aşamaz. (Vergi Usul Kanunu Md.325/A)

Girişim sermayesi fonunun vergi matrahından indirim konusu yapılabilmesi için;

- İlgili yıl için ayrılan fon tutarının[1] beyan edilen gelirin yüzde 10’unu ve toplam fon tutarının ise öz sermayenin yüzde 20’sini aşmaması (İki şartın birlikte gerçekleşmesi gerekmektedir),

- Fonun ayrıldığı yılın sonuna kadar Türkiye’de kurulmuş veya kurulacak olan ve Sermaye Piyasası Kurulu’nun düzenleme ve denetimine tabi girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılması,

- Ayrılan fon tutarının ilgili yılın kurumlar/gelir vergisi beyannamesinde ayrıca gösterilmesi gerekmektedir.

Buna göre 2025 yılına ilişkin fon tutarı 2025 yılı bilançosuna göre belirlenmiş, hesap dönemi takvim yılı olanlarda 2026 Nisan ayı sonuna kadar fon kaydı yapılmış olmalıdır. Yatırım şartı da 2026 sonuna kadar gerçekleştirilmelidir.

Girişim sermayesi yatırım fonuna ilişkin ayrıntılara 19 Mart 2025 tarihli yazımdan ulaşabilirsiniz.

- Vergi daireleri beyannamelerinde girişim sermayesi fonu indirimi yapan mükellefleri beyannamelerini düzeltmeye zorluyor!

Bugünkü yazımda, “Ar-Ge/Tasarım İndirimi” ile “Teknopark İstisnası” için yapılması gereken yatırım zorunluluğu kapsamında gerçekleştirilen yatırımların girişim sermeyesi fonuna ilişkin olarak da kullanılıp kullanılamayacağını irdeleyeceğim.

Vergi dairelerinin, tek bir girişim sermayesi yatırımının bu iki uygulama için de gerekli yatırım şartını sağlamadığı görüşünde olduğu için düzeltme talep ettiği anlaşılıyor.

Sayın Murat Softa, “Bir Koyundan İki Post Çıkar Mı?” başlıklı blog yazısında, farklı kanunlarda düzenlenen iki uygulamanın girişim sermayesini desteklemek amacıyla getirilmiş farklı uygulamalar olduğunu, birisi taahhütten doğan diğeri ise yükümlülükten doğan iki ayrı girişim sermayesi yatırımı gerektirdiği yönünde görüş belirttikten sonra; bir koyundan iki post çıkarmaya çalışmanın, buna dair resmi bir açıklama/izin olmadığı sürece riskli bir işlem olacağı sonucuna ulaşmış bulunuyor.

Bu tahmininde haklı çıktı Sayın Softa; çünkü vergi daireleri, girişim sermayesi fonuna ilişkin ayrı yatırım yapmayan mükellefleri bu indirimi iptal ederek düzeltme beyannamesi vermeye zorlamaya başladı.

Kişisel görüşüm, VUK Md. 325/A kapsamında ayrılan girişim sermayesi fonu ile indirim ve istisnadan yararlananların ayırdıkları fonlar farklı yasal düzenlemelere dayandığı için ilgili düzenlemelerde aranan şartlar her ikisinde de sağlandığı sürece uygulamalardan yararlanmak mümkündür.

İlgili düzenlemelerde her iki uygulama bakımından da ayrı yatırım yapılması şartı aranmadığı gibi, Ar-Ge/tasarım indirimi ile teknopark istisnası nedeniyle yapılmış olan yatırımların girişim sermayesi fonu indirimi için gerekli yatırım şartı için kullanılamayacağına dair açık bir yasaklayıcı hüküm bulunmamaktadır. Bu nedenle girişim sermayesi fonu indiriminin ayrı bir yatırıma gerek kalmaksızın yapılması mümkündür.

Eğer kanun koyucu bunun engellemek isteseydi, kanuna açık bir hüküm koyarak bunu sağlardı.

Örneğin, 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 4/5 inci maddesinde, bu Kanun kapsamındaki indirim, istisna, destek ve teşviklerden yararlananların 193 sayılı Kanunun 89 uncu maddesinin birinci fıkrasının (13) numaralı bendi, 5520 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi hükümleri ile 4691 sayılı Kanunun geçici 2 nci maddesi hükümlerinden ayrıca yararlanamayacakları açıkça hükme bağlanmıştır.

Kaldı ki indirim ve istisna için yapılan yatırımın elden çıkarıldığı ve yeni yatırıma yönlendirilmediği durumlarda yatırım şartı ihlal edilmiş sayılmamaktadır. Oysa girişim sermayesi fonu indiriminin yapılabilmesi için, yapılan bu yatırımın elden çıkarılması halinde girişim sermayesi fonu olarak ayrılan tutarların altı ay içinde aynı amaçla yeniden kullanılması şarttır.

Görüldüğü üzere, iki uygulama birlikte yapılması yatırımın devamlılığı ve girişim sermayesinin teşvikini tam olarak sağlamaktadır.

[1] Fonun ilgili dönem gelir veya kurumlar vergisi beyannamesinin verildiği tarihe kadar ayrılması gerekir. Bu tarihe kadar fon ayrılmaması durumunda indirimden yararlanılamaz.