Bugün, kimlerin Değerli Konut Vergisi beyannamesi vermesi gerektiğini sizlere hatırlatmak ve yine bu verginin kaldırılması gerektiğine ilişkin görüşlerimi paylaşmak istiyorum.

Köşemde, 7 Ekim 2022’de “Değerli Konut Vergisi neden kaldırılmalıdır?” başlıklı yazımı okumuştunuz. Bu yazımın üzerinden 1 yıldan uzun bir süre geçti. Aylardan yine şubat ve yine Değerli Konut Vergisi beyanname verme zamanı geldi. Bugün, kimlerin Değerli Konut Vergisi beyannamesi vermesi gerektiğini sizlere hatırlatmak ve yine bu verginin kaldırılması gerektiğine ilişkin görüşlerimi paylaşmak istiyorum.

KİMLER BEYANNAME VERECEK?

2023 yılında Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan, Emlak Vergisi Kanunu’nun 29’uncu maddesine göre belirlenen bina vergi değeri 2023 yılında 9.967.000 Türk Lirası’nın üzerinde olanların sahiplerinin 2024 yılında Değerli Konut Vergisi beyannamesi vermeleri gerekmektedir.

Bu konutlar için; 20 Şubat 2024 günü sonuna kadar beyanname verilmeli ve aşağıda yer verdiğim vergi tarifesine göre hesaplanan ve tahakkuk eden vergi, iki eşit taksit halinde şubat ve ağustos aylarının son gününe kadar ödenmelidir.

Beyanname vermek durumunda olup olmadığınızı tespit ederken aşağıdaki değerler belirleyici olacaktır:

- Tek meskeni olanlar, Değerli Konut Vergisi’ne tabi değildir.

- 2023 yılı bina vergi değeri 9.967.000 TL ve üzerinde olan mesken niteliğindeki taşınmazlar Değerli Konut Vergisi’ne tabidir.

- Bu konutlar için 20 Şubat 2024 günü sonuna kadar beyanname verilmeli ve tahakkuk eden vergi, şubat ve ağustos aylarının son gününe kadar iki eşit taksit halinde ödenmelidir.

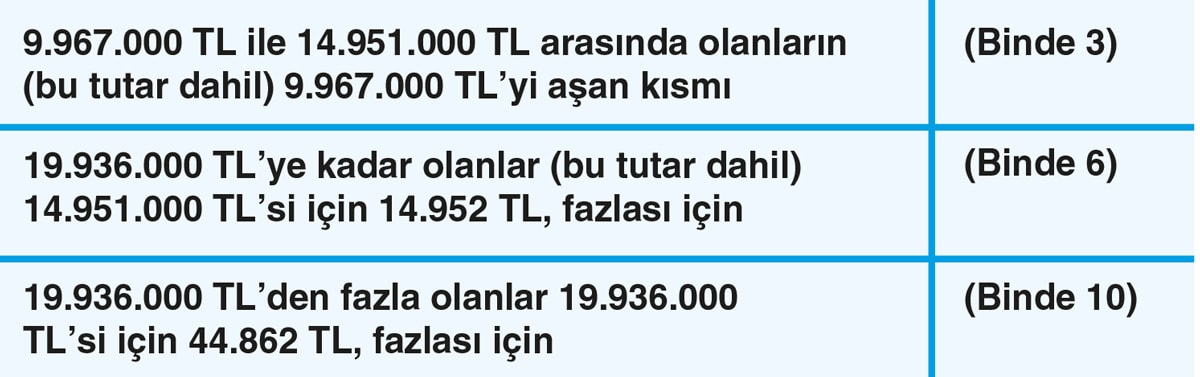

- 2023 yılı için beyan edilecek verginin hesaplanmasında dikkate alınacak tarife aşağıdaki gibidir.

VERGİNİN MÜKELLEF SAYISI BELLİ DEĞİL, ÜÇ YILDA YAPILAN TAHSİLAT SADECE 138 MİLYON TL

Değerli Konut Vergisi, 7194 sayılı Kanun ile Aralık 2019’da vergi sistemimize girmiş ve yapılan ciddi eleştiriler üzerine 7221 sayılı Kanun ile yürürlük tarihi 2020’den 2021’e ertelenmişti. Ayrıca kanunun gelir toplama amacını ortadan kaldıran önemli değişiklikler yapılmıştı. Bu değişiklikler ile birlikte işlevini yitiren Değerli Konut Vergisi’nin kaldırılması gerekirken hâlâ inatla uygulama sürdürülüyor.

Bu kanun, Türkiye sınırları içerisinde bulunan ve bina vergi değeri belli tutarı aşan mesken nitelikli taşınmazları vergilendirmeyi amaçlıyor. Aynı gayrimenkuller için; yine vergi değerleri üzerinden her yıl gayrimenkulün bağlı olduğu belediyelere Emlak Vergisi de ödendiğini hatırlatayım. Değerli Konutlar Vergisi beyan esasına dayalı bir vergidir. Mükellefler beyannamelerini mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini gösteren belgeyi eklemek suretiyle ilgili yılın Şubat ayının 20’inci günü sonuna kadar taşınmazın bulunduğu yer vergi dairelerine vermek zorundadırlar.

Değerli Konut Vergisi’nin 3 yıllık uygulaması sonucunda ortaya çıkan tablo şöyle özetlenebilir. İlk uygulama yılı olan 2021 yılı için bütçeye konulan hedef 350 milyon TL iken tahsilat 23 milyon TL olmuş, 2022 yılı için ek bütçe ile revize tahsilat hedefi 44 milyon TL olarak belirlenmiş ancak tahsilat tutarı 41 milyon TL olarak gerçekleşmiştir. Uygulamanın 3. yılı olan 2023 yılı için tahsilat hedefi 82 milyon TL olarak belirlenmiş ancak tahsilat 75 milyon TL olarak gerçekleşmiştir. Yani, 3 yılda Değerli Konut Vergisi tahsilatı toplam 138 milyon TL olmuş.

Değerli Konut Vergisi’nin mükellef sayısının ne olduğuna ilişkin Gelir İdaresi Başkanlığı’nın web sitesinde de herhangi bir bilgi mevcut değil. 3 yılda toplam tahsil edilen vergi 138 milyon TL olduğuna göre, mükellef sayısı da çok az olmalı. Lüks konutlardan ilave vergi alma hedefi ile yola çıkan bir düzenlemenin 3 yılda bütçeye katkısı bugünkü dolar kuruyla sadece 4.5 milyon Amerikan Doları’dır. Boğazda bir yalı dairesi parası.

Değerli Konut Vergisi ile ilgili yapılan düzenleme, teknik hatalar içeren ve üzerinde yeterince çalışılmamış bir düzenlemedir. Vergilendirmede basit bir sistem kurmak yerine mükelleflere belge temin etmek ve ibraz etmek yükü getirilmiş, sanki mükellefleri cezalandırmak amacı güdülmüştür. Verginin tahakkuk ve tahsilat tutarı dikkate alındığında; vergi toplamanın maliyetinin oldukça yüksek olduğu da görülmektedir. Bu nedenle en kısa süre içinde bu vergi ile vedalaşmak gerekiyor.