Bir çalışana zam yapılması gündeme geldiğinde her seferinde bu kişinin işverene maliyeti gerekçe gösterilerek yapılacak zam, pazarlık konusu edilmemekte ya da çalışanın aleyhine karar verilmesi için gerekçe gösterilmektedir.

Bu konu, tüm dünya ülkelerinde çalışma konusu oluşturmuştur. Özellikle OECD ülkelerindeki veriler ülkemizle karşılaştırıldığında ortalarda bir yerlerde olduğumuzu görebiliriz.

Çalışanın üzerindeki vergi, SGK ve diğer yükler genel olarak işveren tarafından karşılanmaktadır. Bu yük, genel olarak vergi takozu denilen bir kavramla ölçülmektedir.

Nedir vergi takozu?

Çalışanın, işverene olan maliyetini ölçmek için vergi takozu (tax wedge) denilen bir kavram kullanılmaktadır. Ayrıca bu etkiyi ölçmek için kullanılan bu kavrama, bazı makalelerde vergi kaması da denilmektedir. Vergi kamasının, vergi takozuyla aynı anlamda olduğu belirtilse de gerçekte ikisi ayrı kavramlardır.

Vergi kaması, vergi ve sigorta gibi kamusal yüklerinin çalışanın refah kaybını ölçmek için kullanılan bir kavramdır. Vergi takozu ise işverene çalışandan dolayı yüklenilen kamusal yüktür. Daha basit bir ifadeyle vergi kaması çalışanın refah kaybını; vergi takozu ise çalışandan dolayı işverene yüklenilen mali (kamusal) yükü tanımlamak için kullanılır. Bu nedenle vergi takozu ile vergi kaması aynı anlamda kullanılmamalıdır.

Vergi takozu, bir çalışanın tüm vergi, SGK ve net ücret hariç diğer maliyetlerinin net ücret dâhil işverene olan tüm maliyete bölümüdür.

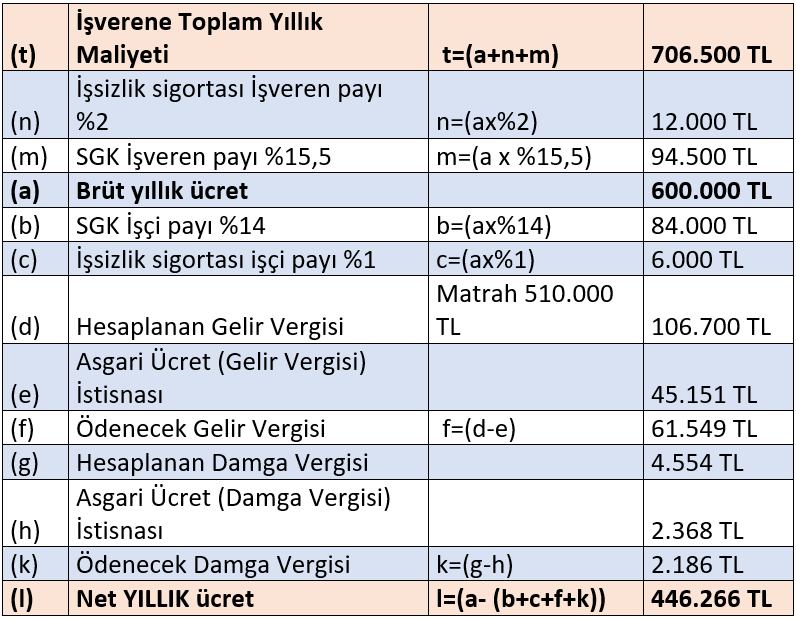

Örneğin aşağıda 2025 yılında brüt aylık 50 bin lira yani yıllık 600 bin lira brüt ücret alan bir çalışanın 2025 yılında YILLIK mali yük karnesi görülmektedir.

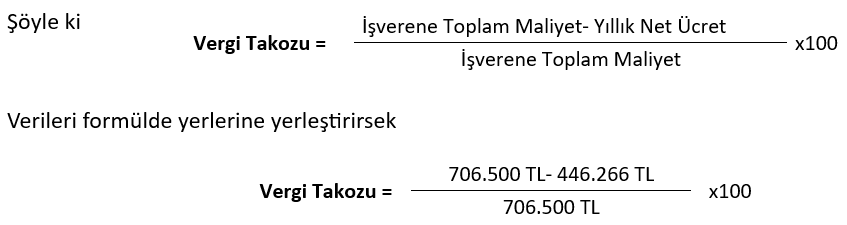

Yukarıdaki tabloda görüldüğü üzere yıllık 600 bin lira brüt ücret alan bir çalışanın işverene yıllık maliyeti 706.500 liradır. İşte bu yıllık maliyetten çalışanın aldığı yıllık net ücret düşülüp kalan tutarı işverenin toplam maliyetine bölersek vergi takozunu bulmuş oluruz.

Ve böylece 2025 yılı için yıllık 600 bin lira brüt ücret alan bir çalışanın vergi takozu oranı yüzde 36,84 olacaktır.

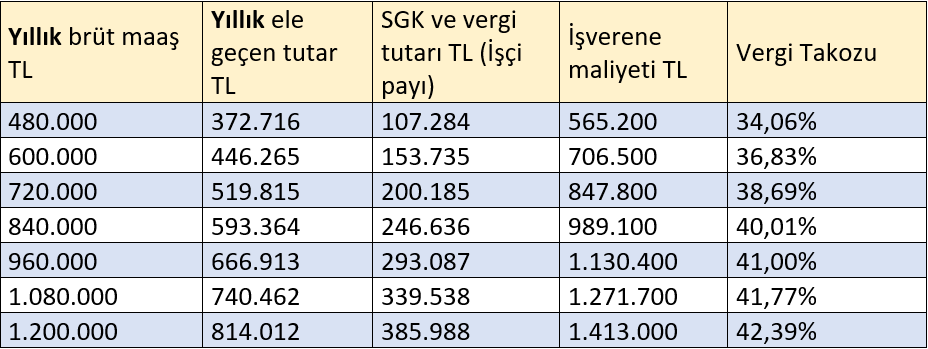

Aşağıdaki tabloda muhtelif ücretlerde vergi takozu ve işveren maliyetleri görülmektedir.

Peki, bu durum, tüm dünyada da böyle mi?

OECD her yıl Ücretlerin Vergilendirilmesi isimli bir rapor yayımlar. 2025 yılı Raporu 30 Nisan Çarşamba günü öğlen saatlerinde yayımlandı. Bu Raporda birçok ülkede bulunan ücretlilerin 2024 ve önceki yıllara ilişkin vergi yükleri analiz edilmekte ve bu konu hakkında çeşitli istatistikler bulunmaktadır. Bu istatistiklerden bir tanesi de vergi takozudur.

OECD hesaplamalarında çocuk sayısı, evli ya da bekâr olup olmaması, düşük ve/veya yüksek ücret gibi kriterler dikkate alınarak farklı olasılıklar değerlendirilip muhtelif istatistikler sunulmaktadır.

Ancak ülkemizde olduğu gibi OECD nezdinde de genel kabul gören hesaplama bekâr ve çocuksuz bir kişinin ücreti üzerinden ödenen her türlü mali külfet ile net ücret dâhil işverene olan yükün oranlanması yöntemidir. Yukarıda belirttiğim hesaplama sistemi birçok ülke nezdinde genel kabul gören vergi takozu hesaplama yöntemidir. İlaveten şu açıklama da önemlidir; Çoğu OECD ülkesinde vergilendirme dönemi takvim yılıdır. Ancak Avustralya’da Temmuz’da; Yeni Zelanda ve Birleşik Krallıkta Nisan ayında başlamaktadır.

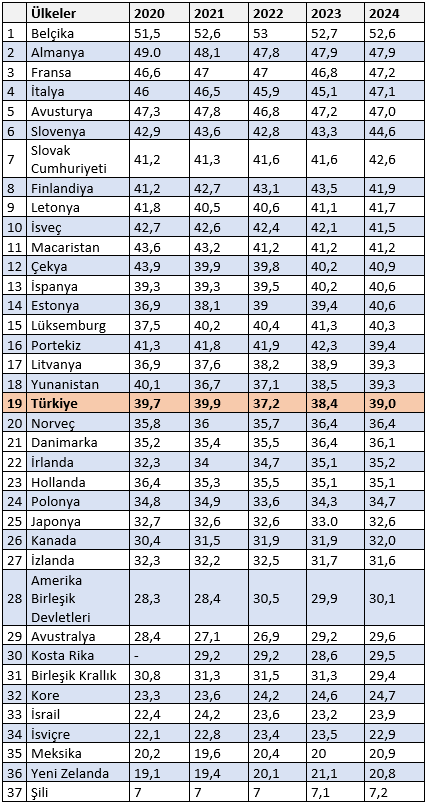

Aşağıda OECD Raporlarında son beş yılın vergi takozu verilerini OECD’nin web sayfasındaki istatistiklerden derledim.

Yukarıdaki tabloda OECD ülkeleri için bekâr ve çocuksuz bir ücretlinin vergi takozu oranları yer almaktadır. Sıralama ise 2024 yılında vergi takozu oranları dikkate alınarak yüksekten düşüğe göre yapılmıştır. 2024 verilerine göre vergi takozu sıralamasında Türkiye 38 ülke arasında 19’uncu sırada bulunmaktadır. 2023’te 19’uncu, 2022’de 18’inci, 2020 ve 2021’de ise 15’inci sıradaydı.

Sıralamanın 2022, 2023 ve 2024’te düşmesinin -ki bu olumlu bir şeydir- yani vergi takozu oranının azalmasının nedenlerinin başında asgari ücrete kadar gelir ve damga vergisi istisnası uygulamasının 1 Ocak 2022’den itibaren uygulanmaya başlanmasıdır.

Sıralamada vergi takozunun en yüksek olduğu ülkelerin başında sırasıyla Belçika, Almanya, Fransa, İtalya ve Avusturya gelmektedir.

OECD ülkelerinden Avustralya, Avusturya, Danimarka, İtalya, Hollanda, Yeni Zelanda Norveç, İsveç, Türkiye gibi ülkelerde aile bireyleri ayrı ayrı vergilendirilmektedir. Ancak İsviçre ve Fransa’da aile bireylerinin toplu olarak vergilendirilmesi söz konusudur.

Ayrıca Belçika gibi ülkelerde ücretlere uygulanan artan oranlı tarife oranları bizdekine göre farklıdır. Örneğin bizde ilk dilim yüzde 15’ten başlarken Belçika’da yüzde 25’ten başlamakta ve bizde son dilim yüzde 40 ile biterken Belçika’da ise yüzde 50 ile bitmektedir. Ayrıca sigorta sistemindeki farklılıklar ile muafiyet/istisna düzenlemeleri bu ülkelerdeki vergi takozu oranlarını farklı kılabilmektedir.

Kanada, Çekya, Almanya, İtalya, Slovak Cumhuriyeti ve Slovenya'da vergi takozundaki artışın temel nedeni, işçi ve işveren sosyal güvenlik paylarının yüksek olmasından kaynaklıdır. Kanada'da çalışan ve işveren payları yüzde 4 oranında emeklilik katkıları için ikinci bir dilimin getirilmesinden dolayı arttı. Çekya'da çalışanların sosyal güvenlik payları hastalık sigortasının yeniden getirilmesinden dolayı arttı. Almanya'da hem çalışan hem de işveren sosyal güvenlik paylarındaki artış esas olarak hastalık sigortası oranındaki artıştan kaynaklandı. Slovak Cumhuriyeti'nde işveren sağlık payı 2024 ile 2027 dâhil olmak üzere yüzde 10'dan yüzde 11'e kademeli olarak artırılırken, emeklilik sisteminin katkı oranı 2024'te yüzde 8,5'ten yüzde 10'a çıkarıldı.

Vergi yükünün işgücü maliyetlerine oranının azaldığı 15 OECD ülkesindeki düşme nedeni daha düşük kişisel gelir vergisinden kaynaklandı. (Avusturya, Belçika, İzlanda, İrlanda, Lüksemburg, Japonya, Yeni Zelanda, Portekiz, İsveç ve İsviçre.)

Bizdeki Vergi Takozu oranını daha da düşürmek için ne yapılabilir?

Sıralamada yüksek bir yerde olmadığımız su götürmez bir gerçek lakin ele geçen ücretin reel satın alma gücü açısından OECD ülkelerinin oldukça gerisinde olduğumuz da başka bir gerçek.

Ancak vergi takozu oranını düşürmek adına yapılacaklardan ilki GVK m.23/18’de yer alan asgari ücret istisnası yöntemi olan dekot (vergiden indirim) sistemini matrahtan indirim yöntemine dönüştürmektir.

Ayrıca asgari ücretli hariç diğer tüm ücretlilerin ücret gelirlerini yıllık beyanname ile beyan edilmesi sağlanıp yapılan stopajlar mahsup edilirken Yİ-ÜFE oranında endekslenip mahsup edilmesi sağlanabilmelidir. Yıllık beyanname ile beyan edilmesi durumunda ise GVK m.89 uyarınca bazı giderler indirim konusu yapılabilmektedir. Ücretlinin bunu beyan etmemesi durumunda bu indirimlerden yararlanamayacak ve böylece ücrete ilişkin vergi yükü yıllık beyanname veren ücretliye göre daha fazla olabilecektir.

İlaveten ücret geliri elde edenler için GVK m.103’te yer alan artan oranlı tarifenin ilk dilimi olan yüzde 15 oran ile sabitlenmesi hakkaniyet gereğidir. Zira ücretliler, her yıl yeniden değerleme oranıyla artırılan GVK m.103’te yer alan tarife basamaklarına enflasyon dönemlerinde takılmakta ve daha fazla vergi verebilmektedirler. Ülkemizde stopaj (tevkifat-kaynakta kesme) uygulaması tüm gelir unsurları için düz oranlı iken sadece ücretliler için artan oranlı bir yapıya sahiptir. Bu münasebetle ücret gelirleri ile alakalı yukarıda bahsedilen GVK m.23/18’deki uygulama şeklinin (dekot sisteminden matrahtan indirim usulüne geçilmesi) değiştirilmesi ve/veya ücret gelirlerine uygulanan vergi oranının artan oranlı yapıdan çıkarılarak GVK m.103’teki ilk dilime karşılık gelen oranın (yüzde 15) uygulanması vergi takozu oranını daha da düşürebilecektir.