Ülkemizde, son 7 yılda 6 kez yapılandırma ve af içeren düzenleme yapıldı...

Bu düzenlemeler çerçevesinde 30.04.2024 tarihi itibarıyla yapılan toplam tahsilat 388.235.352.552,48 TL’dir.

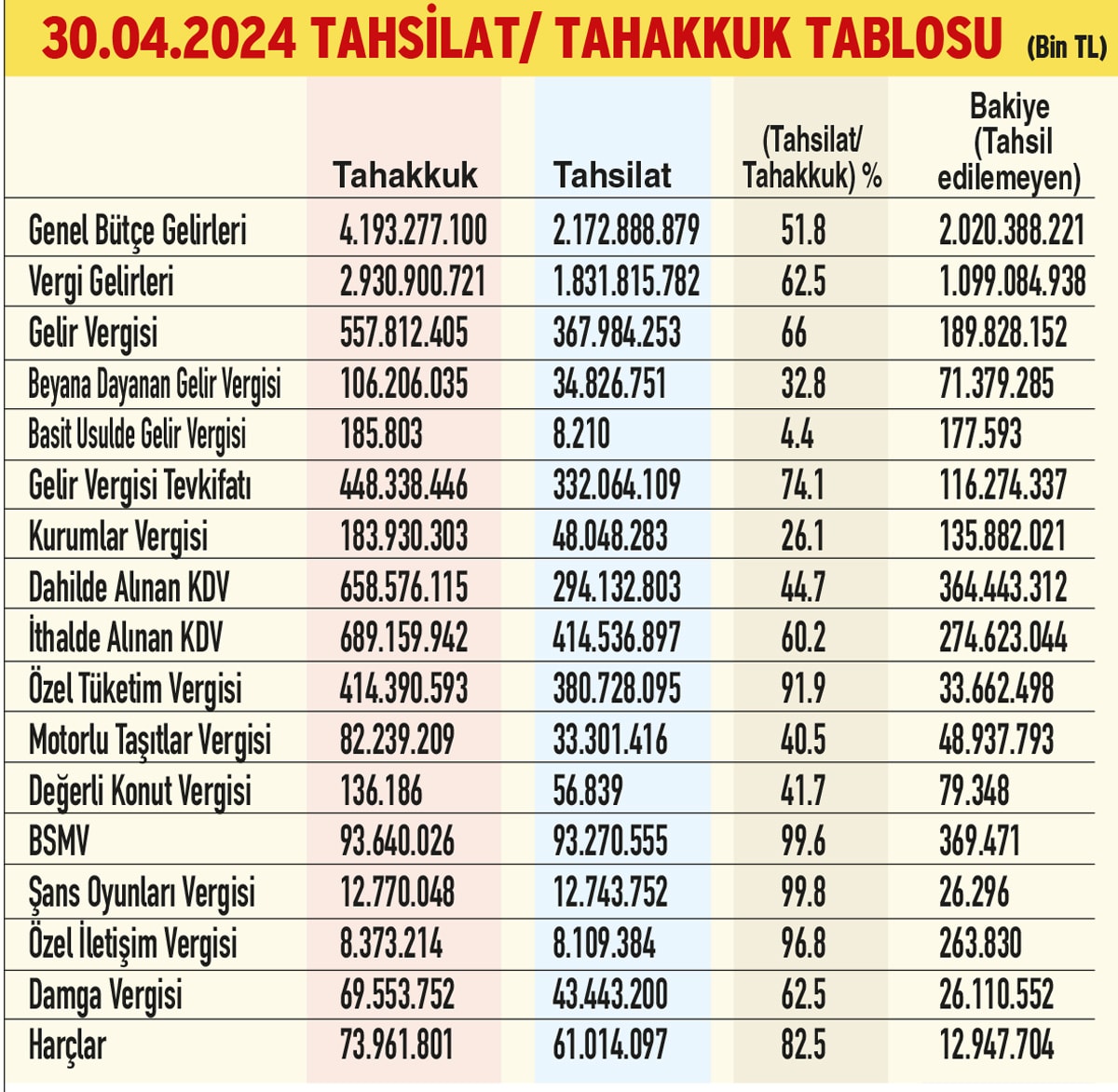

En son çıkartılan 7440 sayılı Kanun kapsamında, yapılandırılabilecek olan borç toplamı 31.12.2022 tarihi itibarıyla 552 milyar TL idi. Yapılandırma düzenlemelerine rağmen devletin tahsil edemediği vergi gelirleri toplamı 31.12.2023 tarihinde 874 milyar TL’ye 30.04.2024 tarihi itibarıyla da 1 trilyon 99 milyar 84 milyon TL’ye çıktı. 30.04.2024 tarihi itibarıyla vergi türlerine göre tahsilat/tahakkuk oranlarını ve tahsil edilemeyen vergi tutarlarını gösteren tablo aşağıda yer almaktadır.

BORÇLAR NEDEN ÖDENMİYOR YA DA ÖDENEMİYOR?

2024 yılı Ocak-Nisan dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre %112.1 oranında artarak, 1 trilyon 831 milyar 816 milyon TL oldu. Geçen yıl da beklentilerin üzerinde, toplam 4.5 trilyon TL vergi tahsilatı yapılmıştı. Bu yılki vergi tahsilat hedefinin 7.4 trilyon olarak belirlendiğini dikkate aldığımızda; vergi tahsilatında işler yolunda olmalı. Geçen yıldan bu yana vergi müfettişleri tarafından yapılan tahsilatı hızlandırma çalışmalarına ve binlerce e-haciz işlemine rağmen işler yolunda değil. 7 yılda çıkartılan (2016-2023 yılları arasında) 6 adet yapılandırma ve af içeren düzenlemeye rağmen 30.04.2024 tarihi itibari ile vadesi geçtiği ödenmeyen vergi borcu tutarı 1.1 trilyon TL’ye ulaşmış durumda.

Ülkemizde artık kronik bir soruna dönüşen vergi tahsilat sorununun nedenlerini aşağıdaki şekilde özetleyebiliriz:

- Küçük ve verimsiz işletmelerden oluşan Türkiye’de zombi şirketlerin oranının çok yüksek olması (IMF Haziran 2023 Türkiye raporunda yer alan bilgilere göre, Türkiye’de şirketlerin %13’ü zombi şirket),

- Borçluluk oranı yüksek, verimsiz işletmeler, banka kredilerine erişemediğinde; aylık %3.5 gecikme zammı oranına aldırmadan başta Dahilde Alınan KDV ve Gelir Vergisi tevkifatını ödemeyerek, vergileri kredi olarak kullanıyorlar (Yukarıdaki tabloda; tahsil edilemeyen Dahilde Alınan KDV tutarının 364 milyar TL, Gelir Vergisi tevkifatının 116 milyar TL olması asla tesadüf değil),

- Ödenmeyen 1.1 trilyon TL vergi borcunun 400 milyar TL’lik bölümünün hiçbir surette tahsil edilemeyecek fiktif tahakkuklardan oluştuğunu, ben de Gelir İdaresi de çok iyi biliyor (özellikle sahte fatura incelemeleri, gerçek sahiplerine ulaşılamayan çaycı, hamal ya da çalışanlar adına kurulan şirketlere yapılan tarhiyatlar),

- Tabloda Kurumlar Vergisi’nde ödenmeyen borcun yüksek görünmesinin geçici olduğunu, ödeme süresinin mayıs ayına sarkması nedeniyle rakamın yüksek olduğunu, mayıs ayı sonuna ilişkin olarak çıkacak tahsilat/tahakkuk rakamlarında normal seyre dönüleceğini söyleyebilirim,

- Yapılandırma düzenlemelerinde başarı oranı maalesef %6 ile %12 orasına sıkışmış durumda. Vadesi geçmiş borçları ödeyen mükelleflerin büyük çoğunluğu cari dönem borçlarını ödemiyor veya ödeyemiyor,

- En son 2023 yılında çıkartılan 7440 sayılı yasa ile her ay ödeme, 48 ay vadeye rağmen; kesinleşmiş borçlarla ilgili olarak aylık 8 milyar TL tahsilat yapılabildiğini görüyoruz,

Vergi borçluları, her iki yılda bir veya bazen yılda bir yapılandırma düzenlemesine alıştırıldı. E-haciz ve vergi dairelerinin işlemlerinden sıkıldılar ve yapılandırma bekliyorlar.

Hep aynı şeyi deneyip, farklı sonuç beklemek mümkün olmayacaktır. İlk 4 ayda bütçede 364 milyar TL faiz gideri yaptık. 100 TL vergi tahsil etmenin maliyeti 46 kuruş iken, dünyanın en yüksek borçlanma faizi ile borçlanırsanız, sonuç şaşırtıcı değil. Bu kadar ucuz maliyetli geliri en kısa sürede tahsil için, çok daha fazla çalışıp model geliştirmek şart. Yıl sonunda faiz giderimizin 1 trilyon 254 milyar TL olacağı bütçe öngörüsü dikkate alındığında; vergi tahsilatının stratejik önemi daha çok ortaya çıkıyor.

Hiçbir yapılandırma düzenlemesinde, vergi aslından indirim yapılmamıştı. Bu kez, kısa sürede ödemeyi teşvik eden ve ana parada indirim içeren bir paket denenebilir. Başarılı olmaz diyebilirsiniz. Bir kez de böyle deneyelim. Ne kaybederiz?