Anayasa'nın 73. maddesinde vergilerin mali güce göre alınması ve vergi yükünün adaletli ve dengeli dağılmasının maliye politikasının sosyal amacı olduğu da ifade edilmektedir.

Vergi, devletin ülkesi üzerindeki egemenlik hakkına dayanarak kamu giderlerini karşılamak üzere karşılıksız ve zorla aldığı ekonomik değerdir. Anayasa'nın 73. maddesinde vergilerin mali güce göre alınması ve vergi yükünün adaletli ve dengeli dağılmasının maliye politikasının sosyal amacı olduğu da ifade edilmektedir.

Bu yılın ilk 6 ayında 1 trilyon 33 milyar 791 milyon TL vergi tahsilatı yapılmış, tahsilat artış oranı %108 olmuştur. İktidar, enflasyon ve kur artışını dikkate almadan bütçe yapmış ve bu bütçe de 5'inci ayda ek bütçe yapılmasını zorunlu hale getirmişti. 07.07.2022 tarih ve 31889 sayılı Resmî Gazete'de yayımlanan 7414 sayılı Kanun'da yer alan ek bütçe ödenek ve gelir tahminleri ile beraber bütçe giderleri 1 trilyon 750 milyar 957 milyon TL'den 2 trilyon 831 milyar 472 milyon TL'ye, bütçe gelirleri ise 1 trilyon 472 milyon 583 mMilyon TL'den 2 trilyon 553 milyar 99 milyon TL'ye ve vergi tahsilat hedefi ise 1 trilyon 258 milyar 179 milyon TL'den 2 trilyon 185 milyar 950 milyon TL'ye yükseltildi.

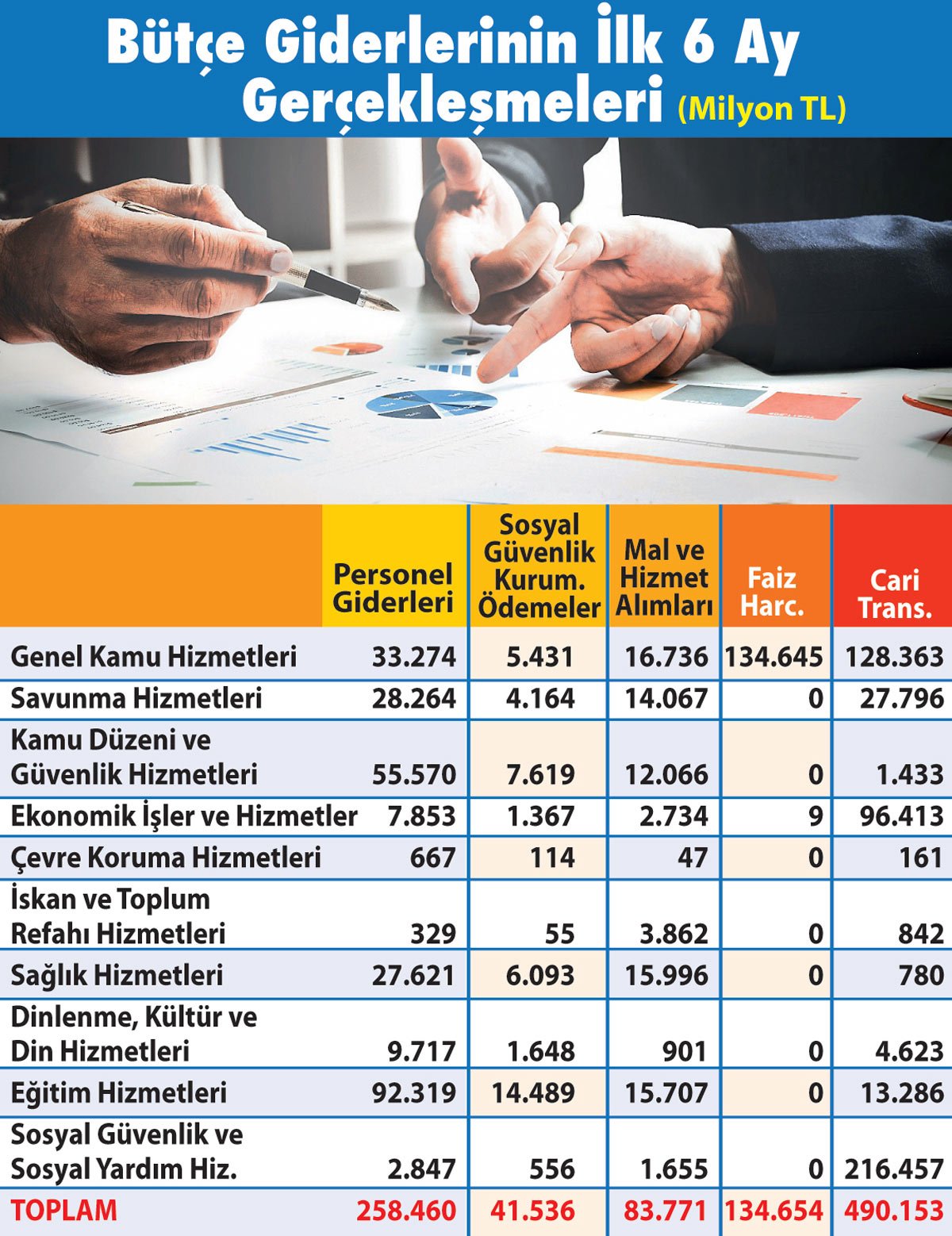

Bugün sizlere, ilk 6 ayda ödediğimiz vergilerin nerelere harcandığını aşağıdaki ayrıntılı tablo yardımıyla anlatacağım.

Aşağıdaki tabloda yer almayan 65 milyar 118 milyon TL sermaye giderleri, 8 milyar 350 milyon sermaye transferleri ve 89 milyar 808 milyon TL borç verme rakamlarını da dahil ettiğimizde ilk 6 ayda toplam 1 trilyon 171 milyar 851 milyon TL bütçe gideri yapılmıştır.

Vatandaş bütçeden hakettiği payı alamıyor

Bütçe giderlerinin ilk 6 aylık gerçekleşme rakamları ile yıl sonuna kadar ek bütçe kanunu ile konulan hedefler dikkate alındığında, aşağıdaki sonuçlara ulaşmak mümkündür.

1- Bütçe, sosyal devlet bütçesi değildir.

2- Bütçede vergi gelirlerinden ödenmemesi gereken kur korumalı mevduata ilişkin şu ana kadar ödenen kur farkı giderleri 37 milyar 235 milyon TL'dir. Vergi gelirlerinin %70'i tüketimden alınan vergilerden oluşmaktadır. Kur Korumalı Mevduata ilişkin yapılan ödemeler, fakirden alınan verginin kur zararını karşılamak üzere zengine ödenmesidir.

3- İlk 6 ay sonunda 134 milyar 654 milyon TL faize ödeme yapılmıştır. Yıl sonuna kadar faize ödenen tutar en az 329 milyar 800 milyon TL olacaktır.

4- Kamu Özel İşbirliği Sözleşmeleri ve şehir hastanelerine ilişkin oluşan maliyetler tablodaki rakamların içinde yer almaktadır.

5- Bütçe giderlerinin %21.7'si personel giderinden oluşmaktadır.

6- Cari transferler için yıl sonu hedefi bütçe giderlerinin %38.1'i olarak belirlenmiştir. Haziran ayı gerçekleşmesi %50.3 ve ilk 6 ayda da gerçekleşme oranının %45.5 olduğu dikkate alındığında, yıl sonu bütçe açığının 278 milyar 374 milyon TL'den çok daha fazla olacağını rahatça söyleyebiliriz. Cari transferler içindeki kamu bankalarının görev zararlarının da her ay ciddi şekilde yükseldiğinin altını çizelim.

Bütçe gelirlerinin harcama kalemleri arasında nasıl dağıtılacağı iktidarın tercihine göre belirlenmektedir. Ülkemizde bütçeyi tüketiciler finanse etmesine rağmen; eğitim, sağlık ve sosyal yardım konularında yeterince hizmet alamadıkları gibi vergileri zenginlerin kur farkı zararını karşılamak için harcanmaktadır.

Gerçek anlamda demokrasi ve yurttaşlık bilincinin olduğu ülkelerde, ülkeyi yönetenlerin kendi ceplerindeki parayı harcıyormuş gibi hareket etmeleri mümkün olmayıp, her kuruşun hesabını da vatandaşlarına vermektedirler. Bizde ise; hesap verme ve hesap sorma kültürünün gelişimi bilinçli bir şekilde engellenmiş ve engellenmeye devam etmektedir. Vergi verenler hesap sorma hakkına sahip olduklarını unutmamalıdır.

Sözcü | Nedim TÜRKMEN