iştirak hissesi satışlarında tereddüt edilen hususlardan birisi de, bu satışlar için fatura düzenlenip düzenlenmeyeceği ve faturada KDV hesaplanıp hesaplanmayacağı ile ilgili.

İştirak hisselerinin satışında dikkat edilmediği takdirde ciddi vergilerle karşılaşabilirsiniz. Bu tespitin Maliye tarafından yapılması halinde ise, bunların üzerine bir de vergi ziyaı cezası söz konusu.

Uygulamada, iştirak hissesi satışlarında tereddüt edilen hususlardan birisi de, bu satışlar için fatura düzenlenip düzenlenmeyeceği ve faturada KDV hesaplanıp hesaplanmayacağı ile ilgili.

İştirak hissesi (ortaklık payı) nedir?

İştirak hissesi vergi kanunlarımızda tanımlanmamakla beraber, gerçek veya tüzel kişilerin başka bir kurumun veya şirketin sermayesine katılma payı olarak ifade edilebilir. Tekdüzen Hesap Planında (TDHP) “İştirak Hissesi “işletmelerin doğrudan veya dolaylı olarak diğer şirketlerin yönetimine ve ortaklık politikalarının belirlenmesine katılmak üzere edindikleri hisse senetleri veya ortaklık payları” olarak tanımlanmış bulunuyor.

1 Seri No.lu KVK Genel Tebliğinde ise “İştirak Hissesi”,

- Anonim Şirketlerin Ortaklık Payları veya Hisse Senetleri, (Sermaye Piyasası Kanununa Göre Kurulan Yatırım Ortaklıkları Hisse Senetleri Dahil,)

- Limited Şirketlere Ait İştirak Payları,

- Sermayesi Paylara Bölünmüş Komandit Şirketlerin Komanditer Ortaklarına Ait Ortaklık Payları,

- İş Ortaklıkları ile Adi Ortaklıklara Ait Ortaklık Payları,

- Kooperatiflere Ait Ortaklık Payları

olarak sıralanmış bulunuyor.

İştirak hisseleri ilgili yasal düzenleme nasıl?

İştirak hissesi satışları ile ilgili olarak KVK ve KDV Kanununda olmak üzere iki düzenleme bulunmaktadır. Bu düzenlemeler ise şu şekilde:

Katma Değer Vergisi Kanunu:

-17/4-g maddesi: Hisse senedi teslimleri KDV’den istisnadır.

-17/4-r maddesi: Kurumların aktifinde en az iki tam yıl süreyle bulunan iştirak hisseleri ile taşınmazların satışı suretiyle gerçekleşen devir ve teslimler KDV’den istisnadır.

Kurumlar Vergisi Kanunu:

- 5/1-e maddesi: Kurumların, en az iki tam yıl süreyle aktiflerinde yer alan iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri rüçhan hakları ve bu fıkranın (a) bendi kapsamında istisna kazançlarına kaynak oluşturan yatırım fonlarının katılma paylarının satışından doğan kazançların % 75'lik kısmı kurumlar vergisinden istisnadır.

Anonim şirket iştirak hissesi satışında Kurumlar Vergisi ve KDV İstisnası

İştirak hissesi satışlarında pay senetlerinin bastırılmış olup olmaması sadece anonim şirket pay senetlerinin teslimindeki KDV istisnası açısından önem taşıyor. Şöyle ki,

Hisse Senedi ya da İlmühaber Bastırılmışsa:

İştirak hissesi pay senedine bağlanmışsa, 2 yıl beklenmesine gerek bulunmamakta, iştirak hissesi satışı KDV Kanunun 17/4-g maddesine göre KDV’den istisna bulunmaktadır. KDV istisnası, ilmühaberle yapılan iştirak hissesi satışları için de aynen geçerli bulunuyor. İştirak hissesi satışlarında kurumlar vergisi istisnası açısından, iştirak hissesinin pay senedine bağlanmış olup olmamasının herhangi bir önemi bulunmuyor. KVK 5/1-e maddesinde düzenlenen istisnadan faydalanılabilmesi için, iştirak hissesinin en az 2 yıl şirket aktifinde yer alması gerekiyor. 2 yıl dolmadan yapılan iştirak hisse satışları KVK 5/1-e maddesinde düzenlenen istisnadan faydalanmıyor, satıştan doğan kazanç kurumlar vergisine tabi bulunuyor.

Hisse Senedi veya İlmühaber Yoksa:

İştirak hissesi pay senedine bağlanmamış ve 2 yıllık aktifte bulundurma süresinden önce satılıyorsa, satış işlemi KDV’ye tabi bulunuyor. Bunun için düzenlenmiş herhangi bir KDV istisnası söz konusu değil. Ancak, pay senedine bağlanmamış iştirak hisselerinin 2 yıl aktifte bulundurulduktan sonra satılması halinde ise, satış işlemi KDV Kanununun 17/4-r maddesine göre KDV’den istisna bulunmaktadır.

Kurumlar vergisi istisnası açısından ise, pay senedine bağlanıp bağlanmadığına bakılmaksızın iştirak hisselerinin 2 yıl aktifte bulundurulduktan sonra satılması halinde ise, satıştan doğan kazancın % 75’i kurumlar vergisinden istisnadır.

Limited şirket iştirak hissesi satışında Kurumlar Vergisi ve KDV İstisnası

KDV Kanununun 17/4-g maddesinde düzenlenen hisse senedi teslimlerine ilişkin istisna sadece anonim şirket pay senetleri ve bu şirketlere ilişkin iştirak hissesi satışları için geçerli. Limited şirketlerde pay senedi bastırılmış olsa da, limited şirket pay senetlerinin satışı KDV Kanunun 17/4-g maddesinde düzenlenen KDV istisnası kapsamına girmemektedir. Dolayısıyla, pay senedine bağlanmış limited şirket iştirak hisselerinin 2 yıl dolmadan satışında herhangi bir KDV istisnası söz konusu olmayıp, KDV’ye tabi bulunmaktadır. Yine aynı şekilde, 2 yıl aktifte bulundurulma süresi dolmadan yapılan limited şirket iştirak hissesi satışlarında kurumlar vergisi istisnası da söz konuş olmayıp, satıştan doğan kazançlar kurumlar vergisine tabidir.

Ancak, limited şirket iştirak hisselerinin 2 yıl aktifte bulundurulduktan sonra satışı, KDV Kanununun 17/4-r maddesine göre KDV’den istisna bulunmaktadır. Aynı şekilde, limited şirket iştirak hisselerinin 2 yıl aktifte bulundurulduktan sonra satışı KVK’nın 5/1-e maddesinde düzenlenen istisna kapsamına girmekte olup, satıştan doğan kazancın % 75’i kurumlar vergisinden istisnadır.

İştirak hissesi satışları için fatura düzenlenmesi gerekir mi?

Faturanın tanımı, VUK’un 229. Maddesinde, “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.” Şeklinde yapılmıştır.

İştirak hisseleri menkul mal niteliğinde olup, bunların satışında 2 yıl aktifte bulundurulup bulundurulmadığına ve istisna kapsamına girip girmediğine bakılmaksızın fatura düzenlenmesi gerekmektedir (GİB’in 27.11.2006 tarihli ve 93508 sayılı özelgesi).

İştirak edilen hisseler TDHP hangi hesapta izlenmeli?

İşletmelerin çeşitli nedenlerle edindikleri hisse senetleri, senedin edinme amacına göre bilançoda farklı hesaplarda takip edilmektedir.

Geçici olarak elde tutulan hisse senetleri bilançoda Dönen Varlıklar sınıfı içinde “110-Hisse Senetleri” hesabında, yatırım veya uzun süre elde tutmak amacıyla edinilen hisse senetleri ise bilançoda “Duran Varlıklar” hesap sınıfında izlenmektedir.

İştirak edilen ortaklıklarda iştirak ilişkisinden bahsedebilmek için sermaye payı dikkate alınmaksızın sahip olunan oy hakkı veya yönetime katılma hakkının en az %10 oranında bulunması gerekir.

Buna göre,

- % 10’un altındaki iştirakler, “240 Bağlı Menkul Kıymetler” hesabında,

- % 10-50 arasındaki iştirakler, “242 İştirakler” hesabında,

- % 50’den fazla sermaye ya da oy hakkına veya en az bu oranda yönetim çoğunluğunu seçme hakkına sahip olunan iştirakler ise “245 Bağlı Ortaklıklar” hesabında

izlenmesi gerekmektedir.

İştirak hissesi satışına ilişkin muhasebe kaydı ve beyan nasıl olmalı?

Konunun daha iyi anlaşılabilmesi bakımından örnekle açıklamakta fayda görüyoruz.

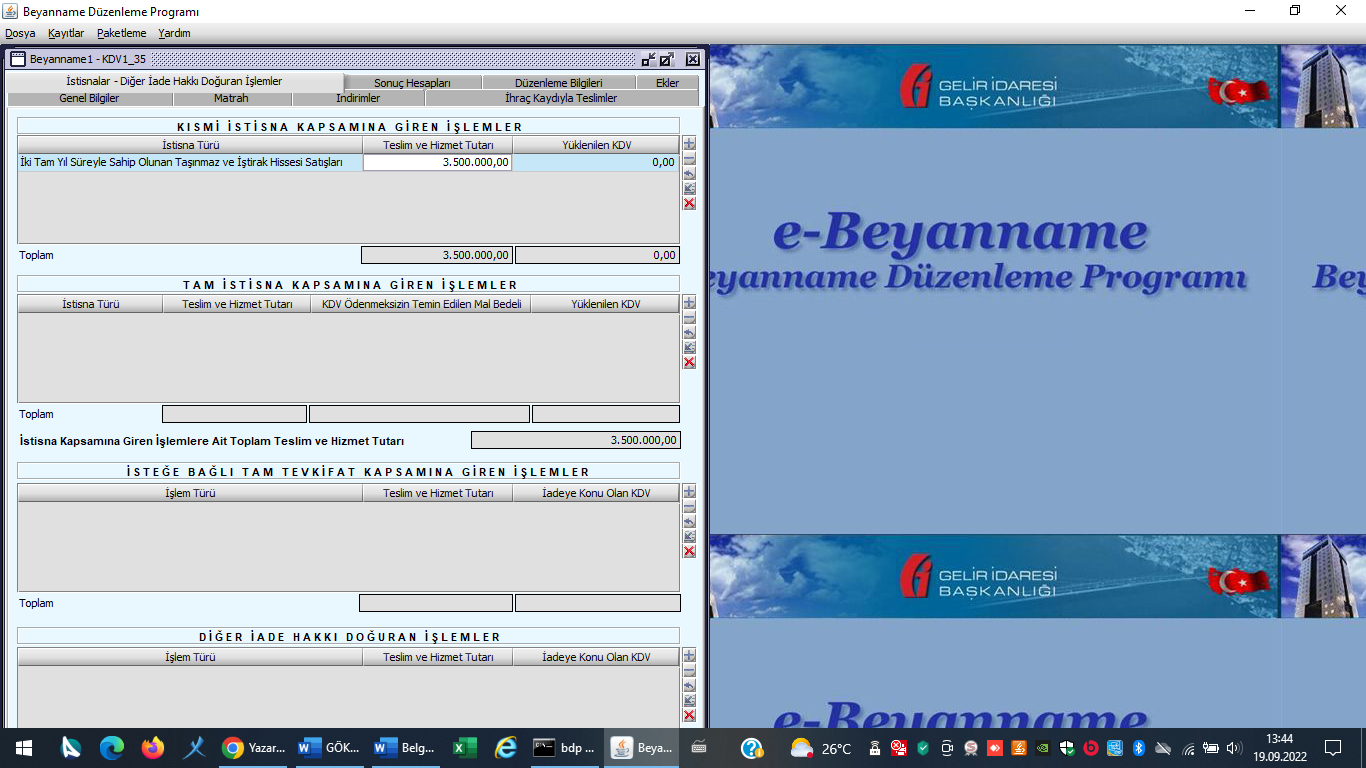

Örneğin; Dal A.Ş. 05.03.2018 tarihinde iktisap ettiği 2.000.000,00 TL itibar değeri ile sahip olduğu Kıran A.Ş’nin iştirak hisselerini 05.03.2021 tarihinde 3.500.000,00 TL bedel karşılığında Evci A.Ş.’ye satmış ve satış tutarını peşin olarak tahsil edilmiştir.

İştirak hissesi satış kazancı olan 1.500.000,00 TL’den (3.500.000,00 – 2.000.000,00=) vergiden istisna edilecek tutar, vergi matrahına dahil edilecek tutar ve düzenlenecek faturaya ilişkin muhasebe kaydı aşağıdaki gibi olacaktır.

Öte yandan, iştirak hissesi satışından elde edilen 1.500.000,00 TL kazancın istisnadan yararlanılan 1.125.000,00 TL (%75)’lik kısmının, pasifte “549- Özel Fonlar Hesabı”na kaydedilmesi ve satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar bu hesapta tutulması gerekmektedir. Bu hesaba kaydedilen kazanç tutarının sermayeye ilavesi mümkündür. Ancak sermayeye ilave dışında, 5 yıl içinde başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde, istisna uygulanması nedeniyle zamanında tahakkuk etmeyen vergiler vergi ziyaı cezası ve gecikme faizi ile birlikte ödenmesi gerekmektedir.

Ayrıca, bu satışın KDV beyannamesinde “Kısmi İstisna Kapsamına Giren İşlemler” tablosunda “220 Kod 17/4-r madde İki Tam Yıl Süreyle Sahip Olunan Taşınmaz ve İştirak Hissesi Satışları” satırında beyan edilmesi gerekmektedir.

Sonuç olarak;

İştirak hissesi satışları nedeniyle ileride cezai yaptırımlarla karşılaşmamak açısından kesinlikle fatura düzenlenmeli ve KDV beyannamesinde de beyan edilmelidir. Satış işleminin istisna olması, fatura düzenlenmesini ve beyannamelerde istisna olarak beyan edilmesini etkilememektedir.

Gökhan DALKIRAN

Denetçi

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)