Anayasamızda, vatandaşlar için iki ödev tanımlanmıştır. İlki askerlik o da sadece erkeklere, diğeri siyasal haklar ve ödevler bölümünde yer alan ve 73. maddede düzenlenmiş olan “vergi ödevi”dir.

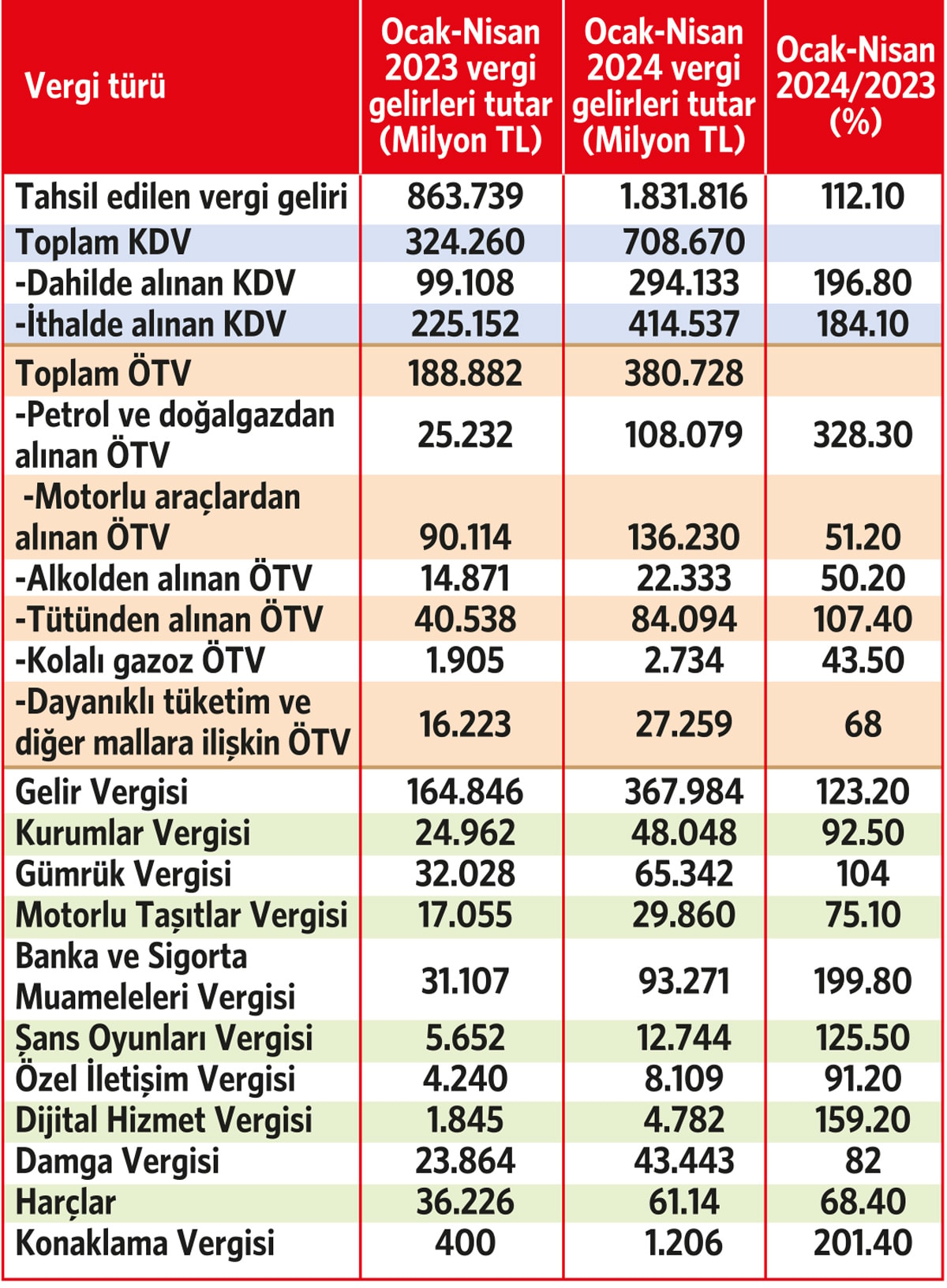

Bu madde de, Anayasal Vergileme İlkeleri belirlenmiştir. Anayasa madde 73’de; “Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır.” hükmü yer almaktadır. Yukarıdaki Anayasa hükmünün Türkiye’de uygulanıp uygulanmadığını, ülkemizde gerçekte kimlerin vergi ödediğini göstermek için, siz değerli okurlarım için 2023 yılının Ocak-Nisan dönemi ile bu yılın aynı döneminde tahsil edilen vergi tutarlarını ve bir önceki yıla göre artış oranını gösteren tabloyu hazırladım.

Yazıyı tamamen tablolara boğmamak için, geçen yılın ilk dört ayında yapılan tahsilat ile bu yılın ilk 4 ayında yapılan tahsilatların ait olduğu vergi türlerinin, toplam vergi tahsilatı içindeki paylarını sadece oran olarak belirteyim; Dahilde Alınan Katma Değer Vergisi tahsilatının toplam vergi gelirleri içindeki payı yüzde 11.47’den yüzde 16.06’ya, petrol ve doğalgaz ÖTV’sinin payı yüzde 2.92’den yüzde 5.90’a çıkmış, Motorlu Taşıt Araçları ÖTV’si yüzde 10.43’ten yüzde 7.4’e düşmüş durumda. 1 Temmuz’dan itibaren sıfır otomobilden alınan Özel Tüketim Vergisi oranının yükseltilmesi sürpriz olmaz. Zira, bu verginin toplam vergi gelirleri içindeki payı da yüzde 12.2’den yüzde 6.5’e gerilemiş durumda.

Yazıyı tamamen tablolara boğmamak için, geçen yılın ilk dört ayında yapılan tahsilat ile bu yılın ilk 4 ayında yapılan tahsilatların ait olduğu vergi türlerinin, toplam vergi tahsilatı içindeki paylarını sadece oran olarak belirteyim; Dahilde Alınan Katma Değer Vergisi tahsilatının toplam vergi gelirleri içindeki payı yüzde 11.47’den yüzde 16.06’ya, petrol ve doğalgaz ÖTV’sinin payı yüzde 2.92’den yüzde 5.90’a çıkmış, Motorlu Taşıt Araçları ÖTV’si yüzde 10.43’ten yüzde 7.4’e düşmüş durumda. 1 Temmuz’dan itibaren sıfır otomobilden alınan Özel Tüketim Vergisi oranının yükseltilmesi sürpriz olmaz. Zira, bu verginin toplam vergi gelirleri içindeki payı da yüzde 12.2’den yüzde 6.5’e gerilemiş durumda.

DİKKAT! TABLO, DERİN ADALETSİZLİK İÇERİR

Vergi tahsilatı, geçen yılın aynı dönemine göre yüzde 112.1 oranında artmış ama ilk 4 aylık bütçe açığı geçen yılın ilk dört ayında 382 milyar TL iken bu yıl aynı dönemde 691 milyar TL olmuş. Geçen yılın ilk 4 aylık dönemine göre bu yılın ilk 4 ayında; petrol ve doğalgazdan alınan ÖTV’nin yüzde 328.3, Dahilde Alınan KDV yüzde 196.8, tütünden alınan ÖTV yüzde 107.4 oranında artmış. Toplam vergi tahsilatının yüzde 75’i adaletsiz dolaylı vergiler, yüzde 25’lik bölümü de dolaysız (gelir ve kurumlar vergisi) vergilerden oluşuyor. Her 100 TL vergi tahsilatının 60 TL’sinin katma değer vergisi ve Özel Tüketim Vergisi tahsilatından ibaret olduğu gerçeği, Türkiye’de vergi adaletsizliğinin zirve yaptığını gösteriyor.

Yukarıdaki tablo, Türkiye’de verginin yeterince tabana yayıldığını hatta tabana yapıştığını göstermektedir. Toplam vergi gelirleri içinde yüzde 20’lik bir orana sahip olan gelir vergisinin yüzde 60’ında ücretlilerden kaynakta kesilen Gelir Vergisi olması karşısında, gelir dağılımında adaleti sağlama fonksiyonu yüklenen vergilerin adaletsiz dolaylı vergiler yolu ile gelir dağılımını daha da bozan bir araca dönüştüğü görülmektedir.

Bugünlerde, ev satışlarında 5 yıl sonra satış halinde tanınan vergi istisnasının, mesken kiralama gelirlerine tanınan istisnanın kaldırılacağı ve Asgari Kurumlar Vergisi getirileceğine ilişkin haberlere bakınca; “aynı hamam aynı tas” anlayışının devam ettiğini görüyorum. Nüfusun yüzde 1’inin yaratılan gelirin yüzde 40’ını aldığı bir ülkede; “nereden buldun” sorusunun sorulamadığı, paranın takip edilemediği bir düzende ısrar etmek, adaletsizliği bilinçli sürdürmek demektir.