Vergi harcamaları, vergi sistemi yoluyla devletin vazgeçtiği gelir olarak tanımlanabilir. Bu harcamalar vergi sisteminde istisna, muafiyet, vergi ertelemesi ve düşük vergi oranı şekillerinde ortaya çıkıp vergi kaybına yol açan uygulamalardır.

Devlet, bilerek ve isteyerek bazı ekonomik faaliyetlerden vergi almıyor. Alabileceği gelirden de vazgeçiyor, böylece gelirlerini bilinçli olarak azaltıyor. Vergi harcamalarının varlık nedenini; “belirli bir sosyal ve/veya ekonomik amacın varlığı” ile ya da ortaya çıkaracakları etkilerin oluşmasını sağlayan ve ayrıcalık oluşturma pahasına gerçekleştirilen “tahsilattan vazgeçme” unsurlarına dayandırabiliriz.

Türkiye’de 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu çerçevesinde, çok yıllı bütçelemeye geçilen 2006 mali yılından itibaren, vergi mevzuatında yer alan düzenlemeler nedeniyle tahsilinden vazgeçilen vergi gelirlerinin tahmini tutarlarının yer aldığı “Vergi Harcamaları Listesi” her yıl Merkezi Yönetim Bütçe Kanunu’na eklenmektedir. Sonraki iki yılın tahminlerini de içerecek şekilde vergi türleri itibari ile toplam vergi harcaması tahminlerini gösteren bu belgelerde, vergi harcaması olarak kabul edilen düzenlemelerin hangilerinin olduğu gösteren vergi kanunları bazında yapılan listenin yanı sıra, vergi harcaması tahminlerinin nasıl yapıldığına ilişkin kısa bir açıklama da bulunmaktadır.

VAZGEÇİLEN VERGİLERİN %75’İ DOLAYSIZ VERGİ

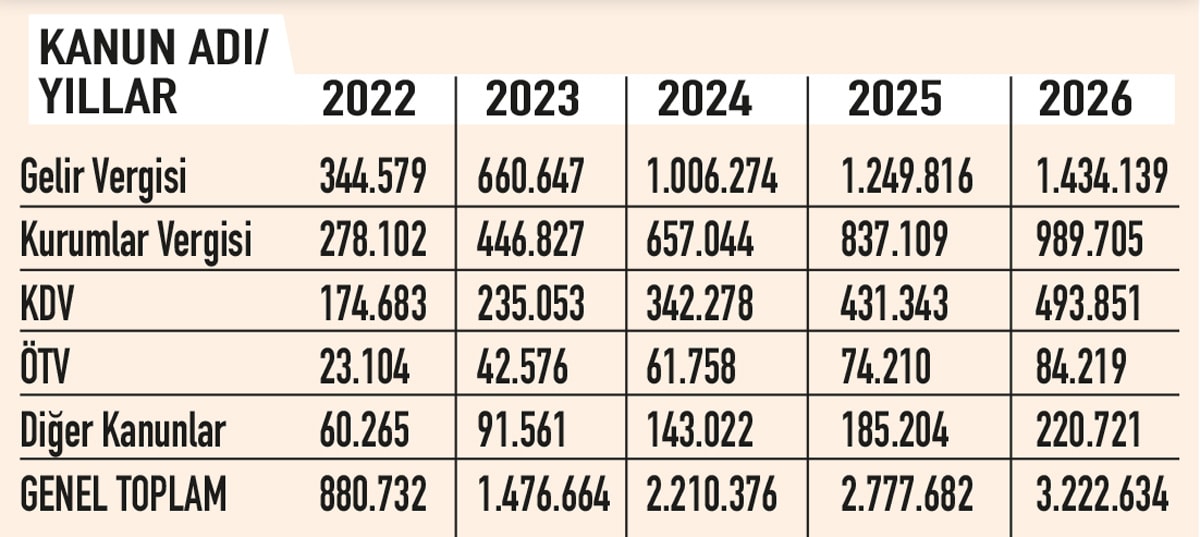

Gelir İdaresi Başkanlığı, 2023 yılı Vergi Harcamaları Raporu’nu açıkladı. Raporda; 2022 yılı için kesinleşmiş rakamlar yer alırken, 2023 yılı için gelir, kurumlar, katma değer, özel tüketim, banka ve sigorta muameleleri, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması tahmini yapılmıştır. Bu harcamanın 2023 yılı GSYH’sine oranı %5.79’dur. Yapılan vergi harcamasının; 660.6 milyar TL’si Gelir Vergisi, 446.8 milyar TL’si Kurumlar Vergisi, 235 milyar TL’si Katma Değer Vergisi, 42.6 milyar TL’si Özel Tüketim Vergisi, 91.6 milyar TL’si ise diğer vergiler kaynaklıdır.

Rapora göre; 2023 yılında en büyük vergi harcaması tutarları, Gelir Vergisi’nde asgari ücret istisnası, Kurumlar Vergisi’nde fon ve ortaklıklara ilişkin kazanç istisnası, KDV’de yem ve gübre teslimlerine sağlanan istisnalardan oluşmuştur.

2022-2026 DÖNEMİ VERGİ HARCAMASI TAHMİNLERİ (Milyon TL)

Vergi harcaması tahminlerinin genel bütçe vergi gelirlerine oranı ise, 2023 yılı için, %32.8 olmuştur. Bunun 14.7 puanı Gelir Vergisi, 9.9 puanı Kurumlar Vergisi ve 5.2 puanı ise KDV kaynaklıdır.

2022-2026 DÖNEMİ VERGİ HARCAMASI TAHMİNLERİNİN VERGİ GELİRLERİNE ORANI (%)

2023 yılı vergi harcaması tutarlarının aynı vergi türü itibarıyla tahsil edilen vergi içindeki payına bakıldığında; en yüksek vergi harcamasının Gelir ve Kurumlar Vergisi’nde olduğu net bir şekilde görülüyor. Gelir Vergisi harcaması toplam tutarının Gelir Vergisi tahsilatına oranı %95.2 ve Kurumlar Vergisi harcamaları toplam tutarının Kurumlar Vergisi toplam tahsilatına oranı ise %56.8’dir.

GÖZDEN GEÇİRME NE ZAMAN?

Geçen yıl için öngörülen vergi harcaması tutarı 994 milyar TL iken, gerçekleşme 1 trilyon 476 milyar TL oldu. Geçen yılki bütçe açığının 1 trilyon 375 milyar TL olduğunu hatırladığımızda; vergi harcaması yoluyla vazgeçilen vergi konusunun ne kadar hayati olduğu ortaya çıkmaktadır. 2023 yılında vergi harcaması yoluyla vergilerden vazgeçilmese, bütçe açık vermeyecekti.

Hazine ve Maliye Bakanı, sürekli olarak vergi harcamalarının yani istisna ve muafiyetlerin gözden geçirileceğini söylüyor. Vergi harcamalarının %75’inin Gelir ve Kurumlar Vergisi ile ilgili istisna ve muafiyetlerden oluştuğu dikkate alındığında; gözden geçirme, yani istisna ve muafiyetleri sınırlama ya da kaldırma işleminin takvim yılı veya hesap dönemi başlamadan yapılması gerekir. Yılın 3. ayının sonuna yaklaştığımız bugünlerde, 2024 yılı içinde etkisini gösterecek bir vergi harcaması kısıtlama düzenlemesi beklemiyorum.

Sözcü